Meta豪擲6吉瓦訂單,核電股強勢拉升!

2026年展望 | 馬斯克、黃仁勳集體預警!缺電荒引爆新風口,這份電力「掘金名單」請收好

電力,日益演變為制約AI發展的達摩克里斯之劍。

馬斯克、黃仁勛、OpenAI CEO Sam Altman等科技大佬都曾對電力緊缺表達過擔憂。

更值得注意的是,美國總統特朗普曾指出,他將利用「能源緊急狀態」批準加快AI發電廠的建設。微軟CEO納德拉承認,公司正面臨一個前所未有的窘境,「手上有成堆的GPU,卻因為缺電、缺空間,只能閑置」。

此外,隔夜美國政府宣布將向 $Centrus Energy (LEU.US)$ 及另外兩家核燃料制造商各撥款9億美元,合計撥款約27億美元,此舉旨在重啟國內核燃料生產,并逐步擺脫對俄羅斯濃縮鈾的依賴。

事实上,科技逐鹿未來的當下,制約AI發展的關鍵因素已非 「算力短缺」,而是 「電力短缺」。

為何電力行業如此重要?

為什么北美AIDC會引發缺電?簡單來說,AI數據中心爆發式增長形成的新增電力需求,與美國增長緩慢的電源、陳舊老化的電網所可以提供的電力供給之間,形成了電力缺口。

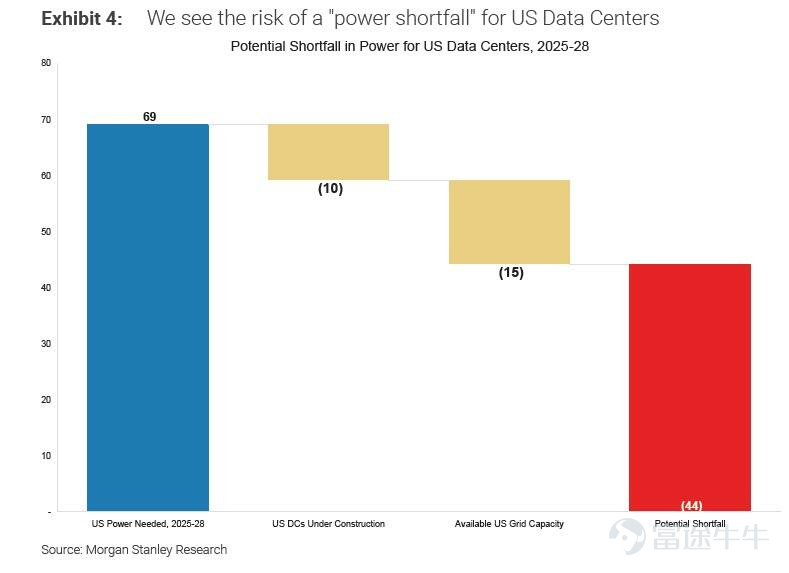

根據摩根士丹利研報表示,截至2028年,美國數據中心的總電力需求預計將達到約69吉瓦(GW)。其中,約10吉瓦來自在建數據中心,另有15吉瓦可通過現有電網接入,但仍存在約44吉瓦的電力缺口。

![牛友們,面對全新的2026,與其焦慮地追逐風口,不如靜下心來看懂風向。追蹤 [鏈接: @牛牛課堂],第一時間解鎖你的投資地圖。新的一年,咱們不急不躁,行穩致遠,一起慢慢變富。 電力,日益演變為制約AI發展的達摩克里斯之劍。 馬斯克、黃仁勛、OpenAI CEO Sam Altman等科技大佬都曾對電力緊缺表達過擔憂。 更值得注意的是,美國總統特朗普曾指出,他將利用「能源緊急狀態」批準加快AI發電廠的建設。微軟CEO納德拉承認,公司正面臨一個前所未有的窘境,「手上有成堆的GPU,卻因為缺電、缺空間,只能閑置」。 此外,隔夜美國政府宣布將向 $Centrus Energy (LEU.US)$及另外兩家核燃料制造商各撥款9億美元,合計撥款約27億美元,此舉旨在重啟國內核燃料生產,并逐步擺脫對俄羅斯濃縮鈾的依賴。 事实上,科技逐鹿未來的當下,制約AI發展的關鍵因素已非 「算力短缺」,而是 「電力短缺」。 展望2026,資金風向標將指向何方?在深度展望[鏈接: 芯片]、[鏈接: 光通信]、[鏈接: 存儲]之後,我們將視角鎖定AI版圖的關鍵一環,為牛友們獨家...](https://nnqimage.futunn.com/sns_client_feed/900080/20260106/web-1767688012656-IAWdRRXOSJ.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

根據SemiAnalysis近期報告表示,電網又老又累,排隊、審批、擴容等,都跟不上算力軍備競賽的節奏。數據顯示,大型數據中心每兆瓦IT負載的年創收能力約為1200萬美元。這意味著,一旦AI項目因缺電停擺,其隱性機會成本將高達數百億美元。面對動輒數年的電網接駁排隊期,傳統的等待已在經濟賬上變得不可接受,這迫使科技巨頭不得不尋求能夠快速落地的替代供電方案,將其視為維持增長的「生命線」。

在電網掉鏈子的背景下,「自帶發電」(BYOG -- Bring Your Own Generation)成為AI巨頭的必然選擇。OpenAI、xAI等巨頭紛紛放棄等待電網的持續擴容,紛紛自建燃氣輪機電廠,xAI孟菲斯集群4個月就很快完成10萬卡算力部署,核心驅動力正是燃氣輪機的快速落地能力。

據最新消息,xAI公司已從韓國斗山能源額外購買了5臺380兆瓦的天然氣渦輪機。首批兩臺預計在2026年底前交付。這將為額外的60多萬臺GB200NVL72等效規模集群(或35萬臺+VR200NVL144等效規模集群)提供電力支持。

來源:X

此前,谷歌則以47.5億美元現金加上承擔債務的方式收購Intersect Power。Intersect是一家專注于數據中心與能源基礎設施解決方案的公司,通過將工業需求與專用天然氣和可再生能源發電設施共址,提供最快、最廉價、最清潔、最可靠的能源方案。

Alphabet首席執行官桑達爾·皮查伊在聲明中表示:「Intersect將幫助我們擴大算力和能源容量,在新數據中心負載增長的同時,更靈活、高效地建設新的發電設施,并重新構想能源解決方案,以推動美國的創新能力和全球領導地位。」

哪些公司值得關注?

整體來看,美國電力供需缺口可能持續擴大。為了應對美國缺電,相關產業鏈將迎來新機遇:

燃氣輪機率先突圍,成為科技公司「自行發電」的首選,GE Vernova與西門子能源的訂單排期已延至2028年,這種極高的業績確定性與定價權,構成了當前最堅實的投資邏輯。與此同時,燃料電池憑借「即插即用」的敏捷優勢,正在搶占快速部署的市場高地;而儲能則成為平衡供需的關鍵砝碼。

把目光放長遠,核電憑借其超長服役期和低廉的邊際成本,仍是長期能源基座的最優解;而伴隨AI對基礎設施的重塑,電網設備的升級換代也同樣不容忽視。

牛牛也梳理了了電力上中游以及配套設施的公司,供牛友們參考:

![牛友們,面對全新的2026,與其焦慮地追逐風口,不如靜下心來看懂風向。追蹤 [鏈接: @牛牛課堂],第一時間解鎖你的投資地圖。新的一年,咱們不急不躁,行穩致遠,一起慢慢變富。 電力,日益演變為制約AI發展的達摩克里斯之劍。 馬斯克、黃仁勛、OpenAI CEO Sam Altman等科技大佬都曾對電力緊缺表達過擔憂。 更值得注意的是,美國總統特朗普曾指出,他將利用「能源緊急狀態」批準加快AI發電廠的建設。微軟CEO納德拉承認,公司正面臨一個前所未有的窘境,「手上有成堆的GPU,卻因為缺電、缺空間,只能閑置」。 此外,隔夜美國政府宣布將向 $Centrus Energy (LEU.US)$及另外兩家核燃料制造商各撥款9億美元,合計撥款約27億美元,此舉旨在重啟國內核燃料生產,并逐步擺脫對俄羅斯濃縮鈾的依賴。 事实上,科技逐鹿未來的當下,制約AI發展的關鍵因素已非 「算力短缺」,而是 「電力短缺」。 展望2026,資金風向標將指向何方?在深度展望[鏈接: 芯片]、[鏈接: 光通信]、[鏈接: 存儲]之後,我們將視角鎖定AI版圖的關鍵一環,為牛友們獨家...](https://nnqimage.futunn.com/sns_client_feed/900080/20260106/web-1767688015185-CgQn9HdB0k.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

一、上游:核心技術、設備制造與燃料

核能技術與燃料——提供核反應堆技術及鈾燃料供應

核能技術與燃料——提供核反應堆技術及鈾燃料供應這是目前市場炒作最火熱的板塊。特別是SMR(小型模組化反應堆)技術,被視為未來數據中心的專屬電源。具體來看:

$NuScale Power (SMR.US)$ 是首家上市的SMR核電廠商,公司核心產品SMR電源模塊;

$Oklo Inc (OKLO.US)$ 則專注於開發小型模塊化反應堆 (SMR),該公司獲「ChatGPT之父」奧爾特曼投資;

$NANO Nuclear Energy (NNE.US)$ 專注於開發小型模塊化反應堆,主業涵蓋4塊SMR相關內容,囊括製造、燃料、交通等多環節,旨在打造多元化垂直整合產業鏈;

$BWX Technologies (BWXT.US)$ 則專注於核反應堆組件製造和核能技術,與SMR/OKLO等最大的區別在於,BWXT是大型設備供應商和技術服務商,主要爲政府和商業領域提供核反應堆組件、核燃料、以及國防相關核技術,客戶包括美國政府(如爲海軍核潛艇提供核反應堆)。

燃氣輪機——在核能完全普及前,天然氣仍是不可或缺的過渡與調峰能源面對人工智能進步引發的數據中心建設狂潮,美國人工智能巨頭們除了簽署巨額核電采購協議外,也匆忙拾起一項基本被主流電力產業淘汰的技術:燃氣輪機。

当前,全球三大燃氣輪機供貨商 $GE Vernova (GEV.US)$ 、 $西門子(ADR) (SIEGY.US)$ 、 $三菱重工 (7011.JP)$ 占據了全球燃氣輪機市場接近90%的核心份額。此外,卡特彼勒也是全球領先的燃氣發動機和工業用燃氣輪機生產廠家之一,11月初時卡特彼勒稱計劃將其燃氣輪機的產能提高一倍以上,以利用對天然氣發電廠飆升的需求。

SOFC (燃料電池) ——AI供電新寵傳統電網的滯后也為「電網外」(Behind-the-Meter,BTM)供電方案打開了巨大的市場空間。其中,燃料電池技術正憑借其獨特優勢,將占據「電網外」解決方案市場25%至50%的份額,相當于8-20GW的裝機容量。

燃料電池尤其是固態氧化物燃料電池(SOFC)相比傳統的燃氣輪機,在交付時間、噪音、排放和靈活性上擁有結構性優勢。

而這裡代表企業莫過於—— $Bloom Energy (BE.US)$ ,其通過在數據中心現場部署燃料電池,企業可以獲得穩定、可靠的電力供應,而無需等待電網升級或新建輸電線路。這種模式不僅部署速度快,也為數據中心運營商提供了更大的能源自主權和成本可控性。

$普拉格能源 (PLUG.US)$ 是全球氫燃料電池行業的龍頭企業,是全球最大的燃料電池集成商之一,也是全球市值最高的燃料電池公司之一,被譽為美國氫能源第一股。

公司自1997年成立以來首先從固定式燃料電池起家,之后布局燃料電池叉車成為細分領域龍頭,近年通過加強外部合作布局氫能供應網絡,縱向延伸產業鏈布局至原材料與氫能環節,逐漸形成完整的全產業鏈布局。

此外, $燃料電池能源 (FCEL.US)$ 是一家老牌清潔能源技術公司,專注于擁有專利的熔融碳酸鹽燃料電池技術,主要面向公用事業和大型工業客戶提供固定式基荷發電解決方案。與Plug Power不同,FCEL的系統擅長利用天然氣或生物沼氣進行高效的「熱電聯產」,其獨特優勢在于能夠直接在發電過程中集成碳捕集功能,目前正積極利用其高溫技術優勢布局制氫與工業脫碳市場。

可再生能源——短期內緩解電力危機的方案短期來看,太陽能和儲能是環節電力危機的方案。根據美國能源信息署(EIA)的數據,美國電網新增裝機容量為48.6吉瓦(GW),其中約80%由太陽能和儲能貢獻,具體包括30GW的公用事業規模太陽能,以及10.3GW的儲能。

重點可關註: $第一太陽能 (FSLR.US)$ 、 $NextDecade (NEXT.US)$ 、 $Enphase Energy (ENPH.US)$ 、Brookfield等。不過,也需要關注這一行業存在供電穩定性差等問題。

備用電源方案提供商$康明斯 (CMI.US)$ 是全球動力系統的百年龍頭與數據中心備用電源的市場霸主,以極高可靠性的柴油與天然氣發電機組成為微軟、亞馬遜等科技巨頭防止斷電的「最後防線」;同時該公司正透過 Accelera 品牌激進轉型,大力佈局電解水製氫與燃料電池技術,試圖通吃傳統穩定電源與未來綠色能源市場。

$Power Solutions International (PSIX.US)$ 則是專注於「替代燃料」引擎的利基型廠商,核心優勢在於能製造兼容天然氣、丙烷及生物沼氣的高規低排放引擎,專門滿足嚴苛的環保標準;在背後大股東濰柴動力的支持下,它為尋求去碳化的數據中心與工業客戶,提供了一種比傳統柴油更清潔、又比氫能更成熟且具備成本優勢的實用型過渡方案。

二、中游:電力生產與營運

電力生產與運營之所以成為當前市場的重點關註板塊,核心邏輯可以用一句話概括:「物以稀為貴」——在AI爆發的時代,穩定且清潔的電力成了最緊缺的「算力燃料」。

以往這個板塊被視為增長緩慢的「防御性資產」(收收電費,發點股息),但現在它們擁有了類似科技股的增長邏輯。換句話說,中游發電商從「賣電的公用事業」,搖身一變成了「為AI提供關鍵基礎設施的成長型公司」。具體可以關注以下企業:

獨立發電商垂直整合公用事業分布式能源服務三、配套:電網基建與儲能

這一行業是「調節與傳輸」的人——確保電力穩定傳輸,并解決新能源的波動性問題。

電氣設備與電網$伊頓 (ETN.US)$ 是AI數據中心的「電力血管」與「最後防線」,在AI晶片導致能耗與功率密度爆炸式增長的當下,它提供從電網接入到機櫃插座的全套電氣管理方案(如高壓配電設備與UPS不斷電系統);簡單來說,無論哪家科技巨頭贏得AI競賽,都必須依賴伊頓的設備來確保其昂貴的GPU算力不被斷電或過載燒毀,是AI物理基礎設施中確定性極高的「賣鏟子」贏家。

儲能——提供電池技術、儲能系統集成及長時儲能方案$特斯拉 (TSLA.US)$ :不僅是電動車龍頭,其Megapack更是目前解決AI數據中心綠電間歇性問題的「行業標準」與「產能霸主」;對於需要24/7穩定運作的科技巨頭來說,特斯拉提供了目前市面上交付速度最快、整合度最高的巨型儲能電池,是將太陽能轉化為AI夜間穩定算力燃料的關鍵基礎設施提供商。

$Fluence Energy (FLNC.US)$ :由西門子與AES強強聯手打造的儲能集成龍頭,Fluence在AI時代的角色更像是「電網的智慧大腦」;它不只賣電池硬件,更強項在於利用AI驅動的軟件系統來精準調度電力,為超大型數據中心提供複雜的能源管理服務,是科技巨頭在建設綠色數據中心時,尋求軟硬體一體化解決方案的首選合作夥伴。

$QuantumScape (QS.US)$ :雖然目前主戰場在電動車,但QuantumScape研發的固態電池因具備極高能量密度且「不可燃」,被視為未來AI基礎設施的潛在升級選項;對於極度恐懼火災風險且寸土寸金的數據中心而言,若其技術成功量產,將能以更小的體積提供更安全的備用電力,徹底解決傳統鋰電池的起火隱患。

$Eos Energy (EOSE.US)$ :提供獨特的鋅基電池(Zinc-based)技術,在AI數據中心的定位主打「極致安全」與「替代鋰電」;由於鋅電池完全不可燃且無須昂貴的空調冷卻系統,它成為了微軟等巨頭在尋求比鋰電池更安全、且適合3-12小時放電的備用電源時,極具吸引力的非鋰差異化選擇。

$ESS Tech (GWH.US)$ :專攻全鐵液流電池(Iron Flow),是AI數據中心實現「100%全天候綠電」的最後一塊拼圖;傳統鋰電池在經濟上通常只能支撐4小時放電,而ESS的技術專為12小時以上的長時儲能(LDES)設計,專門解決太陽下山後漫長黑夜的供電缺口,確保AI伺服器在夜間也能使用白天儲存的廉價再生能源。

$Microvast (MVST.US)$ :雖以商用重卡電池起家,但在AI能源領域則定位為高性能的工業級電池組件供應商;其電池技術特點在於高倍率充放電與超長循環壽命,特別適合需要瞬間應對負載劇烈波動(如AI訓練峰值)的數據中心儲能系統,為特定的高端工業儲能需求提供高功率密度的電芯方案。

總結

當電力成為瓶頸,「快」和「穩」就成了最昂貴的硬通貨。這意味著投資邏輯的重心必須轉移:不再僅僅關注誰在賽道里,而是要看誰能真正把產品交出來。那些擁有快速擴產能力和強大交付實力的設備制造商,才是本輪基建浪潮中真正的「鏟子股」。

牛友們還可關注往期2026年展望系列文章:

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(7)

發表評論

225

664