特朗普加碼押注稀土!資源股正值佈局良機?

2026年展望 | 特朗普2.0時代礦產成焦點!稀土概念CRML年內股價已翻倍,港美股市場有哪些機會值得關注?

回望2025年,市場並非只有科技股的獨角戲。在科技板塊高歌猛進的同時,資源股作為另一條隱秘的主線,正展現出強勁的爆發力。

展望2026年,在全球地緣政治版圖重構的宏觀背景下,資源——尤其是戰略性稀有金屬與工業基礎金屬——正從單純的週期品向「安全資產」轉變,其戰略價值與投資邏輯正在經歷歷史性的重估,並將在未來持續佔據市場的核心位置。

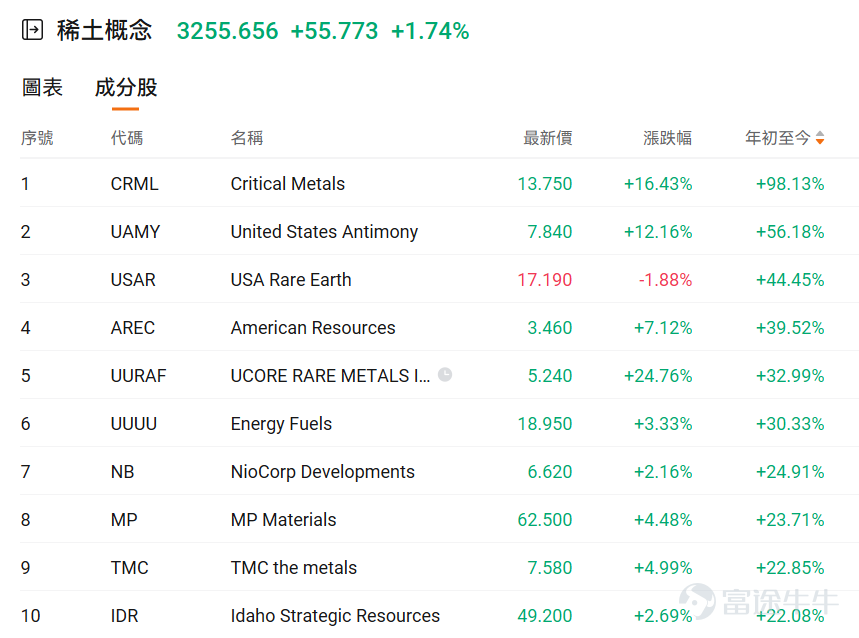

值得注意的是,2026年伊始, $稀土概念 (LIST23700.US)$ 在短短四個交易日內集體狂飆。其中, $Critical Metals (CRML.US)$ 股價幾近翻倍, $United States Antimony (UAMY.US)$ 與 $USA Rare Earth (USAR.US)$ 亦表現強勁,累計漲幅分別逾56%和44%,成為開年市場最亮眼的焦點。消息面上,Critical Metals董事會批准格陵蘭稀土項目試點工廠建設。

![牛友們,面對全新的2026,與其焦慮地追逐風口,不如靜下心來看懂風向。追蹤 [鏈接: @牛牛課堂],第一時間解鎖你的投資地圖。新的一年,咱們不急不躁,行穩致遠,一起慢慢變富。 回望2025年,市場並非只有科技股的獨角戲。在科技板塊高歌猛進的同時,資源股作為另一條隱秘的主線,正展現出強勁的爆發力。 展望2026年,在全球地緣政治版圖重構的宏觀背景下,資源——尤其是戰略性稀有金屬與工業基礎金屬——正從單純的週期品向「安全資產」轉變,其戰略價值與投資邏輯正在經歷歷史性的重估,並將在未來持續佔據市場的核心位置。 值得注意的是,2026年伊始, $稀土概念 (LIST23700.US)$ 在短短四個交易日內集體狂飆。其中, $Critical Metals (CRML.US)$股價幾近翻倍, $United States Antimony (UAMY.US)$ 與 $USA Rare Earth (USAR.US)$亦表現強勁,累計漲幅分別逾56%和44%,成為開年市場最亮眼的焦點。消息面上,Critic...](https://nnqimage.futunn.com/sns_client_feed/900080/20260108/web-1767864876515-vxqb6YajJ0.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

2026年,資源股仍有望佔據投資C位。為了助牛友們把握趨勢,本文將重點拆解該板塊的投資邏輯,並挖掘值得關注的相關標的與機會。

為何資源股仍是投資主線?

在法幣信用動搖與全球債務高企的宏觀背景下,金銀銅等實物資產的「硬通貨」屬性愈發凸顯。更值得關注的是,AI浪潮將資源競爭推向了新高度——銅、鋰、稀土、鈾已不再僅是工業原料,而是大國博弈的戰略籌碼。此外,科技進步帶來的需求增量,將為這場資源盛宴持續添火。

根據中歐基金表示,當前正處于過去60年以來的第三輪資源品超級周期的1/2位置,價格景氣周期遠未終結。

資源品主要包括工業金屬、貴金屬、戰略金屬和能源金屬,作為商品的TA們統一遵循最基本的「供需」邏輯,供小于求就上漲,反之下降。資源品的機會背后既包括共同性的驅動因素,也有細分資源品各自的上漲邏輯。

經濟復甦以及AI、機器人等新興產業發展增加了對資源品的需求,而資源品的供給又出現不同程度的收縮,供需缺口放大或推動各細分行業上行,具體來看:

貴金屬(黃金):去美元化進程推升央行購金需求

為應對美元潛在的信用危機,全球央行選擇增加黃金儲備來「去美元化」,從而對金價形成有效支撐。

工業金屬(銅、鋁):全球經濟復甦+新興產業發展,供需缺口或進一步放大

以銅為例,未來十年,僅是數據中心建設的銅消耗就有望超過430萬噸,僅略低于全球最大銅供應國智利的年產量。但經過一輪供給出清后,礦企資本開支偏謹慎導致新增產能有限并且庫存處于歷史低位,后續隨著全球經濟復甦,預計供給缺口還會進一步擴大。

能源金屬(鈷、鋰):新能源革命驅動需求,供給端持續收緊

邏輯與工業金屬類似,主要是新能源革命下的儲能、電動車等新興產業發展帶動需求,但供給端又因國內反內卷、海外礦場減產而收緊。

戰略金屬(稀土):大國博弈+新興產業需求提振,推動價值重估

AI、機器人和新能源產業的發展離不開稀土,大國博弈的背景下,出口管制政策加碼,定價機制將更多地反映稀缺性和戰略性,價值有望進一步重估。

港美股市場哪些公司值得關注?

此前《特朗普政府入股成賺錢信號!誰有望成為下個「幸運兒」?》、《年內已爆升逾360%!稀土龍頭MP獲美國國防、蘋果加碼投資,這一領域還有哪些投資機會?》等多篇文章也提示過,今年以來,在科技股突飛猛進的時候,資源股作為一個投資主線也在持續上漲,而且中美資源共振上行。牛牛也梳理了當前港美股市場上的資源股,供牛友們參考:

![牛友們,面對全新的2026,與其焦慮地追逐風口,不如靜下心來看懂風向。追蹤 [鏈接: @牛牛課堂],第一時間解鎖你的投資地圖。新的一年,咱們不急不躁,行穩致遠,一起慢慢變富。 回望2025年,市場並非只有科技股的獨角戲。在科技板塊高歌猛進的同時,資源股作為另一條隱秘的主線,正展現出強勁的爆發力。 展望2026年,在全球地緣政治版圖重構的宏觀背景下,資源——尤其是戰略性稀有金屬與工業基礎金屬——正從單純的週期品向「安全資產」轉變,其戰略價值與投資邏輯正在經歷歷史性的重估,並將在未來持續佔據市場的核心位置。 值得注意的是,2026年伊始, $稀土概念 (LIST23700.US)$ 在短短四個交易日內集體狂飆。其中, $Critical Metals (CRML.US)$股價幾近翻倍, $United States Antimony (UAMY.US)$ 與 $USA Rare Earth (USAR.US)$亦表現強勁,累計漲幅分別逾56%和44%,成為開年市場最亮眼的焦點。消息面上,Critic...](https://nnqimage.futunn.com/sns_client_feed/900080/20260108/web-1767864877208-G9jQPDz4hS.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

稀土——「工業維生素」

稀土素有「工業維生素」之稱,在高端制造與國防科技等領域發揮著不可替代的關鍵作用。

人形機器人被視為稀土永磁材料的下一片藍海,有望催生新一輪需求爆發。中國坐擁全球最大的稀土儲量和產能,在國際供應鏈中居于舉足輕重的位置。

隨著中美貿易摩擦持續升級,稀土更成為中國應對美國戰略壓力的重要籌碼。因此,稀土概念更加受金融市場的關注。

具體來看,港美股稀土概念股包括:

$金力永磁 (06680.HK)$ 是全球高性能稀土永磁材料(釹鐵硼)的龍頭製造商,主要進行高性能稀土永磁材料的研發、生產及銷售。簡單而言,它生產的是現階段磁性最強的永磁鐵,是很多高端製造和清潔能源領域的核心動力源。金力永磁通過與中國稀土、北方稀土集團等國內主要供應商建立長期戰略合作,並在江西、內蒙古等稀土產地建廠,有效保障了原材料供應鏈的穩定和安全。 更多閱讀>>升幅超200%!金力永磁乘風而起?

$MP Materials (MP.US)$ 是美國唯一實現規模化與垂直整合的稀土生產商,其核心競爭力根植于其擁有并運營的全球第二大稀土礦——Mountain Pass。更多閱讀>>MP Materials能否成為美國稀土產業鏈的「王牌」?

$USA Rare Earth (USAR.US)$ 聚焦於開發富含戰略性重稀土元素的德州 Round Top 礦床,特點是該礦床的稀土元素組合多樣性高,可以滿足特定重稀土元素的需求,在未來生產高性能永磁材料方面具有獨特的潛力。不過目前處於早期階段。

$Idaho Strategic Resources (IDR.US)$ 雖然是一家黃金生產商,但近年來也開始涉足稀土元素領域,其擁有美國最大的稀土元素土地包。

$Critical Metals (CRML.US)$ 與美國關鍵礦產公司GreenMet建立合作伙伴關系,共同開發格陵蘭島南部的Tanbreez項目,開采重稀土元素。

$TEXAS MINERAL RESOURCES CORP (TMRC.US)$ 專注于稀土及其他礦產資源勘探開發的公司,在稀土領域積極布局項目。該公司正與USA Rare Earth合作開發Round Top礦,持股20%并享有優先承購權。

$TMC the metals (TMC.US)$ 是一家加拿大深海釆礦公司,此前市場傳出美國總統特朗普有意下令建立一個聯邦層級的「稀土戰略儲備庫」,專門儲存從海底開採的稀土礦物。

$United States Antimony (UAMY.US)$ 是一家專注于銻及相關產品的開采、生產和銷售的公司。但也涉足稀土等多元礦產領域,業務涵蓋資源開發等環節。

$NioCorp Developments (NB.US)$ 是一家專注於關鍵礦物的礦產勘探開發公司,稀土是其重要業務板塊之一。此前,美國國防部向NioCorp Developments Ltd.子公司 Elk Creek Resources 提供了高達1000萬美元的資金,以推進其在內布拉斯加州的鈮鈧項目,建立從鈧礦開采到制造的國內供應鏈。

傳統鈾礦商 $Energy Fuels (UUUU.US)$ 已成功轉型為多元化關鍵礦產公司,目前在猶他州WhiteMesaMill開發本土稀土資源,與澳洲Astron合作Donald稀土砂項目,并全球戰略收購重礦砂(HMS)。

$American Resources (AREC.US)$ 是一家專注於基礎建設市場的原物料與加工公司,聚焦稀土、關鍵礦物、冶金碳及再生金屬。其子公司ReElement Technologies專精稀土提取分離,利用本土采礦廢料、回收磁體及工業廢料生產高純度稀土,旗下印第安納州Noblesville商業級稀土分離廠推動美國供應鏈多元化與循環經濟。

$Perpetua Resources (PPTA.US)$ 核心業務是開發愛達荷州Stibnite金銻礦,副產稀土精礦。

$IperionX (IPX.US)$ 是一家專注于戰略材料研發和生產的技術型公司,其 Titan項目擁有美國最大的符合JORC標準的鈦、稀土和鋯石礦砂礦藏之一。

鋰——「白色石油」

作為自然界中最輕的金屬,鋰憑借其獨特的物理化學性質,成為新能源、航空航天、核工業等領域的核心材料,被譽為「21世紀的白色石油」。

具體來看,港美股锂概念股包括:

$天齊鋰業 (09696.HK)$ 、 $贛鋒鋰業 (01772.HK)$ 被称为港股锂业双雄,如果說鋰是「白色石油」,那天齊鋰業就坐擁著最肥的油田。它走的是極致的「資源壟斷」路線,核心護城河在於持有全球品質最優的兩大資產——澳洲泰利森鋰礦(全球品位最高、成本最低的鋰輝石礦)和智利SQM(全球最大的鹽湖提鋰巨頭)的股權。這意味著天齊擁有極高的資源自給率和極具競爭力的成本優勢。

與天齊的「家裡有礦」不同,贛鋒鋰業更像是一位全能的「煉金術士」。它打造的是從上游開採、中游加工到下游電池製造及回收的垂直一體化生態系統。贛鋒的優勢在於技術的廣度與供應鏈的韌性,它是全球唯一同時具備「鋰輝石提鋰」、「鋰鹽湖提鋰」、「鋰雲母提鋰」、「鋰黏土提鋰」. 和「回收提鋰」技術的專業生產商,這讓它在面對單一資源擾動時更具抗風險能力。此外,贛鋒積極佈局固態電池等下游應用,意在平滑週期波動。

$Lithium Americas (LAC.US)$ 是一家專注于北美鋰資源開發的礦業公司,核心資產為位于美國內華達州的Thacker Pass鋰黏土項目,該項目有望成為美國國內重要的鋰來源,而目前美國本土僅生產少量這種電池金屬。因此在10月初,美國政府宣佈將收購Lithium Americas 5%的股權,并持有其內華達Thacker Pass項目5%股商之一,業務涵蓋鋰礦開采、鋰化合物生產等全產業鏈;

$智利礦業化工 (SQM.US)$ 是全球第二大鋰生產商,開采成本低,盈利能力強;

$力拓 (RIO.US)$ 是全球第三大鋰礦商,去年宣布斥資67億美元收購美國鋰業公司阿卡迪姆。通過收購,力拓將獲得位于阿根廷和澳大利亞的鋰礦,并且獲得包括特斯拉、寶馬和通用汽車等客戶;

$Sigma Lithium (SGML.US)$ 是一家在加拿大注冊成立的鋰勘探和開發公司,其主要資產位于巴西,在巴西的鋰礦權區內擁有多個鋰礦床,業務是開采鋰云母礦石并加工成電池級鋰精礦;

$Atlas Lithium (ATLX.US)$ 是一家美國礦產勘探和采礦公司,擁有巴西較大的鋰和其他電池礦物勘探項目之一,專注于勘探鋰礦;

$Ioneer Ltd (INR.AU)$ :內華達州Rhyolite Ridge鋰硼礦是北美唯一商業級鋰硼礦床,已獲能源部1.9億美元貸款,具備 「貸款轉股權」 基礎;

$Standard Lithium (SLI.US)$ 是一家是一家領先的準商業化鋰開發公司,專注于在美國可持續開發大型高品位鋰鹵水資源。公司的旗艦項目位于阿肯色州和德克薩斯州的Smackover構造區,這是一個世界級的鋰鹵水資產。

鈾——「核電站的糧食」

礦產資源是人類社會生存和發展的重要物質基礎。鈾資源因其重要性被形象地稱為核電站的糧食,在核電大發展的今天,鈾資源的重要性日益凸顯。

與傳統的化石燃料相比,核能發電可提供更高效、更廉價和更清潔的電力,從而成為許多國家的主要能源來源之一。

港美股市場上鈾概念股包括:

中廣核礦業:是中國第一、全球第三大的核電集團中廣核集團下屬上市子公司之一,亦是中廣核集團旗下海外鈾資源開發的投、融資的唯一平臺,同時也是東亞唯一的純鈾業上市公司。公司主要業務涵蓋天然鈾資源的開發與貿易,其核心投資邏輯在于擁有極具成本競爭力的優質礦產資產,持有哈薩克斯坦謝米茲拜伊鈾礦和奧爾塔雷克鈾礦的49%權益及產品包銷權,同時戰略投資了加拿大的Fission Uranium Corp,布局高品位待開發項目。

$Centrus Energy (LEU.US)$ :美國唯一濃縮鈾生產商,該公司是目前全球屈指可數、能商業化生產高豐度低濃鈾(HALEU)的企業。HALEU是驅動下一代先進反應堆(包括眾多小型模塊堆)的關鍵燃料,而目前全球供應高度依賴于它。這種壟斷性地位,使其成為推動核電技術革新的關鍵瓶頸與基石。

$Energy Fuels (UUUU.US)$ :是一家總部位于美國的領先關鍵礦產公司,其業務已從傳統的鈾礦開采成功擴展至稀土元素 (REE) 和重礦砂 (HMS) 領域。公司憑借其獨特的垂直整合能力、位于猶他州的懷特梅薩(White Mesa)工廠這一關鍵戰略資產,以及多元化的產品組合,在當前的「核能復興」和全球供應鏈重構的宏觀背景下,占據了有利的市場地位;

$Cameco (CCJ.US)$ 是全球最大的上市鈾礦公司,總部位于加拿大,主要從事鈾的勘探、開采、研磨和交易。公司擁有世界級的鈾礦資產,是美國本土重要的鈾供應商。

$Uranium Energy (UEC.US)$ :是一家專注于鈾和鈦精礦勘探、開采和加工的鈾礦開采公司。

銅——「AI時代的新石油」

銅,被譽為「經濟的血液」,用途覆蓋電動車、數據中心、住宅建設、電網基礎設施等關鍵領域。其價格暴漲,不僅沖擊原材料市場,更可能層層傳導至制造業成本、房價和通脹。

港美股市場上銅概念股包括:

$五礦資源 (01208.HK)$ :是五礦集團核心海外礦產資源運營平台,專注上游銅、鋅等基本金屬開采,在秘魯、剛果(金)、博茨瓦納及澳大利亞等地運營3座銅礦+2座鋅礦。其皇冠上的明珠是位於秘魯的Las Bambas(邦巴斯)銅礦,這是全球十大銅礦之一。

$洛陽鉬業 (03993.HK)$ :是全球領先的國際化礦業巨頭,也是目前全球最大的鈷生產商和重要的銅生產商之一,重點布局在剛果(金)、巴西和中國等地,擁有銅、鈷、鉬、鎢、鈮等世界級優質礦產資源。特別是隨著剛果(金)TFM和KFM兩大礦山的產能爆發,公司已成功確立了在新能源金屬(銅、鈷)領域的全球領導地位。此外,公司通過旗下全資子公司IXM(埃克斯),擁有強大的全球金屬貿易網絡,形成了極具競爭力的「礦山+貿易」一體化運營模式。

$中國黃金國際 (02099.HK)$ :中國黃金集團唯一的海外旗艦平台,資產結構獨特,兼具「黃金+銅」兩大業務。

$南方銅業 (SCCO.US)$ :是全球領先的綜合銅生產商,業務覆蓋銅、鉬、銀、鋅等金屬的勘探、開采、冶煉及銷售,核心業務集中于銅產業鏈的全流程布局;

$麥克莫蘭銅金 (FCX.US)$ 是一家全球領先的礦業公司,主營業務為銅、黃金和鉬的開采、加工和銷售。它是世界上最大的公開交易銅生產商,也是美國最大的鉬生產商;

石墨——「黑色金子」

石墨是由碳質元素組成的自然元素礦物,是多個產業的基礎性礦物材料,素有「工業味精」「黑色金子」之稱,其廣泛應用于冶金化工、機械設備、新能源汽車、核電航空航天和國防等領域,是重要的戰略性礦產資源。

具體來看,美股石墨概念股包括:

$NOVONIX (NVX.US)$ 是一家澳大利亞電池科技公司,專注于為全球鋰離子電池行業開發和供應高性能材料、設備和服務。 其核心業務包括制造電池測試設備和生產用于電動汽車及儲能的合成石墨負極材料。

$Nouveau Monde Graphite (NMG.US)$ 是一家加拿大的石墨礦業公司,主要從事礦產勘探、開發以及生產基于天然石墨的電池級陽極材料。 該公司專注于魁北克省的石墨項目,并正通過其Matawinie礦山項目和電池材料廠項目來推動其業務。

$Westwater Resources (WWR.US)$ 是一家專注于開發電池級天然石墨材料的能源技術公司。 該公司主要項目是在阿拉巴馬州中東部建設Kellyton石墨加工廠,并擁有庫薩石墨項目等其他開發資產。

銻 ——「工業萬金油」

銻是一種非常罕見的類金屬元素,在自然界中主要存在于硫化物礦物輝銻礦中,在地殼中的含量僅為0.0001%,不可再生且回收困難;具有「熱縮冷脹」特性,廣泛應用于工業和軍事領域,被稱為「工業萬金油」。

銻廣泛應用于彈藥、電池、阻燃劑以及軍用特種合金等國防和高科技領域,被美國防務官員列為工業體系中的一大脆弱環節,美國目前90%以上銻原料依賴進口。

具體來看,美股銻概念股包括:

$United States Antimony (UAMY.US)$ 是全美唯一銻冶煉商,在北美運營著唯一的兩座銻冶煉廠,具備長期的金屬加工能力,此前獲得美國國防后勤局為期五年的獨家合同,合同金額最高可達2.45億美元,為國防儲備供應銻金屬錠;

$Nova Minerals (NVA.US)$ 是一家專注于推進Estelle項目的金、銻和關鍵礦產勘探及開發公司。此前公司宣布已獲得其在阿拉斯加擬建銻精煉廠的土地使用許可證,這使其距離成為美國關鍵礦物的主要供應商又近了一步。

鈷—— 新能源汽車「晴雨表」

鈷是一種非常稀有的小金屬資源,是國家重要的戰略資源。鈷鹽及中間物主要用于制造硬質合金、高溫合金、鈷催化劑等產品,動力汽車、電動車、3C產品等領域,對于電子、通信、新能源等產業有著重要作用。

具體來看,美股鈷概念股包括:

$Electra Battery Materials (ELBM.US)$ :北美地區唯一的大規模電池級鈷精煉廠,其中該公司的硫酸鈷精煉廠是北美第一家硫酸鈷和硫酸鎳精煉廠,旨在通過電池回收和黑粉加工為北美電動汽車動力電池供應鏈提供包括鋰,鎳、鈷、錳、石墨、銅在內的關鍵礦物。

$Trilogy Metals (TMQ.US)$ 是一家礦業公司,主要在阿拉斯加北部的Upper Kobuk 地區從事資源勘探和開發,它的項目叫UKMP,主要開采銅、鋅、金、銀、鈷等稀有金屬。

鈹——「材料之王」

鈹作為戰略稀有金屬、尖端領域的關鍵材料,被稱為「材料之王」。憑借獨特的物理化學性能,鈹在航空航天、核能、電子及國防等尖端領域扮演著不可替代的角色。

$Materion (MTRN.US)$ 是全球最大的鈹供應商,占據了全球 70%的市場份額,供應整個西方國家。公司的產品覆蓋多個終端市場,包括半導體、工業、航空航天與國防、汽車、能源、消費電子以及電信和數據中心等領域。

總結

整體來看,2026年的投資版圖中,資源股已不再是科技股的「配角」,而是與之共生共榮的「主角」。 在「AI算力需求爆發」與「地緣安全博弈」的雙輪驅動下,從銅、鈾到稀土等戰略資源,正經歷一場從單純「週期品」向「戰略核心資產」的價值重估。

對於投資者來說,在擁抱科技未來的同時,配置上游資源不僅是為了捕捉供應短缺帶來的超額收益,更是為投資組合增加了一塊抵禦宏觀波動的「硬資產壓艙石」。

不過,資源股雖具備高爆發力,但也伴隨高波動性。投資者需警惕宏觀經濟、大宗商品價格劇烈震盪以及地緣政治風險對股價的衝擊。此外,新技術迭代及礦山運營的不確定性亦可能影響預期回報。

牛友們還可關注往期2026年展望系列文章:

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

116

268