【2026展望】提前部署!分享你睇好嘅投資機會

2026年展望 | 太空行業有望迎爆發之年!除了SpaceX,這份「風口名單」值得提前收藏

2026年,全球太空經濟將迎來從「探索」邁向「商業化」的關鍵轉折點。

這一年,人類的星際征途將空前擁擠:NASA「阿爾忒彌斯2號」重啟載人繞月,中國「嫦娥七號」劍指月球南極探尋水冰,私營新貴Vast計劃發射首個商業空間站,而SpaceX更計劃利用寶貴的發射窗口,驅動「星艦」奔赴火星。

然而,在這些硬核科技的轟鳴聲之外,資本市場正屏息以待另一個里程碑——馬斯克旗下的SpaceX若在年內沖刺IPO,或將成為點燃整個太空賽道投資熱情的終極催化劑。

展望2026年,我們正站在新一輪「太空大航海時代」的起點。 隨著發射成本驟降與商業化加速,太空領域已成為投資者絕對不容忽視的超級風口。本文將帶領牛友們搶先展望行業前景,一同鎖定那些有望在未來星際競賽中脫穎而出的明星公司。

太空領域為何值得關註?

首先,12月份,特朗普簽署了「確保美國太空優勢」行政命令,該命令明確提出建立永久月球基地的戰略目標。與此同時,億萬富翁、馬斯克的盟友Jared Isaacman在經歷提名波折后,最終被參議院確認為NASA局長,進一步強化了市場對商業航天將在未來國家戰略中占據核心地位的預期。

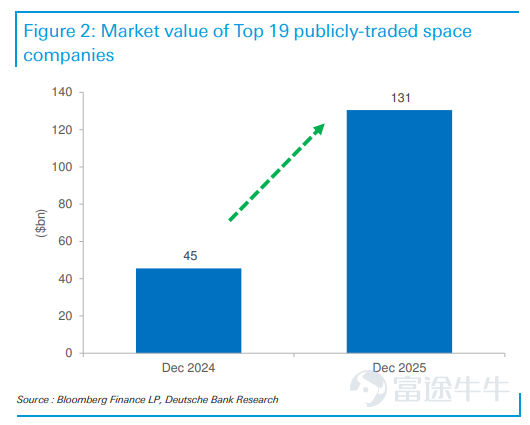

這一系列政策組合拳被華爾街解讀為該行業的重大利好。資金的嗅覺最為靈敏,這股熱浪已直接席捲二級市場。 美股頭部太空企業的總市值在在過去一年內狂飆近三倍。機構圈更已形成強烈共識:太空科技正強勢接棒量子計算,成為下一個引爆全球資本盛宴的超級賽道。

![牛友們,面對全新的2026,與其焦慮地追逐風口,不如靜下心來看懂風向。追蹤 [鏈接: @牛牛課堂],第一時間解鎖你的投資地圖。新的一年,咱們不急不躁,行穩致遠,一起慢慢變富。 2026年,全球太空經濟將迎來從「探索」邁向「商業化」的關鍵轉折點。 這一年,人類的星際征途將空前擁擠:NASA「阿爾忒彌斯2號」重啟載人繞月,中國「嫦娥七號」劍指月球南極探尋水冰,私營新貴Vast計劃發射首個商業空間站,而SpaceX更計劃利用寶貴的發射窗口,驅動「星艦」奔赴火星。 然而,在這些硬核科技的轟鳴聲之外,資本市場正屏息以待另一個里程碑——馬斯克旗下的SpaceX若在年內沖刺IPO,或將成為點燃整個太空賽道投資熱情的終極催化劑。 展望2026年,我們正站在新一輪「太空大航海時代」的起點。 隨著發射成本驟降與商業化加速,太空領域已成為投資者絕對不容忽視的超級風口。本文將帶領牛友們搶先展望行業前景,一同鎖定那些有望在未來星際競賽中脫穎而出的明星公司。 太空領域為何值得關註? 首先,12月份,特朗普簽署了「確保美國太空優勢」行政...](https://nnqimage.futunn.com/sns_client_feed/900080/20260106/web-1767702540979-2lxmqUIecb.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

高盛認為,這份文件為Rocket Lab、Firefly Aerospace等太空發射與探索公司,以及L3Harris、AeroVironment等國防承包商提供了積極的基本面支撐。

摩根士丹利認為,太空領域的游戲規則已被低軌(LEO)衛星徹底改寫。在這場競賽中,SpaceX的Starlink就像是一台全速運轉的印鈔機:坐擁全球2/3的低軌衛星,2025年平均每兩天就完成一次發射,用戶數更是以每周10萬的速度狂飆。這種瘋狂擴張背后,是可回收火箭帶來的極致效率——成本降10倍,性能翻100倍,讓對手望塵莫及。

來源:摩根士丹利

這種降維打擊是物理層面的:相較于傳統地球同步軌道(GEO)衛星,Starlink將軌道下壓至550公里,把延遲從600毫秒壓縮至25毫秒級。這不僅是通信升級,更是為未來的太空數據中心、高清物聯網奠定了物理基礎。

但真正的危機在于資源的有限性。近期SpaceX宣布降低衛星軌道,表面說是為了安全,實則是一場精明的「圈地運動」。我們的近地空間不是無限的,衛星之間的安全距離是50千米,低軌最多只能容納約17.5萬顆衛星。按照現在的發射速度,這個「停車場」很快就會爆滿。SpaceX現在的策略就是:趁早把最好的車位都占了,讓后來者無路可走。

未來十年,太空產業將迎來從「單一通信覆蓋」向「全域商業開發」的範式轉移,這或許不僅是空間的延伸,更是價值的重塑。

哪些公司值得關注?

展望未來,太空領域的投資機會圍繞兩大大主線展開:一是應用層--衛星互聯網與商業化落地,這是一條以「連接」為核心的變現主線,涵蓋火箭發射、衛星制造、地面設備,SpaceX、亞馬遜等是核心玩家;二是基建層--太空前沿新基建,包括可回收火箭、太空數據中心等。

牛牛梳理了太空領域相關公司,供牛友們參考:

![牛友們,面對全新的2026,與其焦慮地追逐風口,不如靜下心來看懂風向。追蹤 [鏈接: @牛牛課堂],第一時間解鎖你的投資地圖。新的一年,咱們不急不躁,行穩致遠,一起慢慢變富。 2026年,全球太空經濟將迎來從「探索」邁向「商業化」的關鍵轉折點。 這一年,人類的星際征途將空前擁擠:NASA「阿爾忒彌斯2號」重啟載人繞月,中國「嫦娥七號」劍指月球南極探尋水冰,私營新貴Vast計劃發射首個商業空間站,而SpaceX更計劃利用寶貴的發射窗口,驅動「星艦」奔赴火星。 然而,在這些硬核科技的轟鳴聲之外,資本市場正屏息以待另一個里程碑——馬斯克旗下的SpaceX若在年內沖刺IPO,或將成為點燃整個太空賽道投資熱情的終極催化劑。 展望2026年,我們正站在新一輪「太空大航海時代」的起點。 隨著發射成本驟降與商業化加速,太空領域已成為投資者絕對不容忽視的超級風口。本文將帶領牛友們搶先展望行業前景,一同鎖定那些有望在未來星際競賽中脫穎而出的明星公司。 太空領域為何值得關註? 首先,12月份,特朗普簽署了「確保美國太空優勢」行政...](https://nnqimage.futunn.com/sns_client_feed/900080/20260106/web-1767702543539-LgYV0F80MN.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

這張圖清晰地將太空產業劃分為五大核心板塊:軌道發射、衛星營運、基礎設施、製造供應鏈以及太空基金。以下我們將逐一拆解,帶您遍覽這些即將「彈出」的投資機會。

一、 軌道發射:通往宇宙的「收費站」

發射能力是所有太空商業活動的瓶頸,也是護城河最深的領域。

行業霸主與挑戰者: 雖然 SpaceX 仍是私有公司,但它定義了行業標準。公開市場上, $Rocket Lab (RKLB.US)$ 正迅速確立其「第二極」的地位,其中子號(Neutron)火箭被視為重要的增長引擎。此外, $Firefly Aerospace (FLY.US)$ 是一家致力於提供從低地球軌道到月球表面的端到端太空運輸服務。該公司以其高性價比的輕型運載火箭 「Alpha」 和月球登陸器 「Blue Ghost」 著稱,更是美國國防部 「戰術響應太空」 任務的核心承包商,被視為太空快速部署領域的領頭羊,也是 Rocket Lab 在中小型發射市場最強勁的潛在競爭對手之一。

二、 衛星營運商:天基互聯網與「上帝視角」

這是目前商業化程度最高、現金流最清晰的賽道。

通訊與物聯網: 這一領域百花齊放。 $銥星通訊 (IRDM.US)$ 和 $全球星 (GSAT.US)$ 憑藉穩定的存量市場和手機直連衛星的預期持續在場; $衛訊公司 (VSAT.US)$ 和 $迴聲星通信 (ECHO.US)$ 則在傳統高軌與新興低軌的融合中尋求突破; $Telesat (TSAT.US)$ 也在積極部署其 Lightspeed 網絡。

地球觀測: 「賣數據」的生意模式正在成熟。 $Planet Labs PBC (PL.US)$ 擁有最大的衛星群, $BlackSky Technology (BKSY.US)$ 專注於實時地理情報, $Satellogic (SATL.US)$ 以高性價比著稱,而 $Spire Global (SPIR.US)$ 則專精於無線電掩星數據(氣象與航運追蹤)。

三、 太空基礎設施:月球經濟與在軌服務

這類公司是太空版「掘金路上的賣鏟人」,負責解決「到了太空之後怎麼辦」的問題。

空間站與在軌服務: $Voyager Technologies (VOYG.US)$ 致力於開發商業空間站(Starlab), $Momentus (MNTS.US)$ 則提供太空拖船服務,幫助衛星在軌道間精確變軌。

四、 製造與供應鏈:最硬核的「工業底座」

這是圖譜中名單最長、確定性最高的板塊。無論誰的火箭發射成功,這些提供材料、電子元件和系統集成的公司都能分一杯羹。

國防與航太巨頭(系統集成): 除了前述的 $波音 (BA.US)$ 和 $洛克希德馬丁 (LMT.US)$ , $諾斯羅普格魯曼 (NOC.US)$ 、 $雷神技術 (RTX.US)$ 、 $GE航天航空 (GE.US)$ 、 $L3Harris Technologies (LHX.US)$ 以及歐洲的 $空中客車集團(ADR) (EADSY.US)$ 和 $BAE系統 (BAESY.US)$ ,都是太空國防訂單的穩定承接者。以色列的 $埃爾比特系統 (ESLT.US)$ 也在特定電子戰領域佔有一席之地。

關鍵技術與材料:

◦ 電子與傳感器: $Teledyne Technologies (TDY.US)$ 、 $霍尼韋爾 (HON.US)$ 、 $海科航空-A (HEI.A.US)$ 、 $Astronics (ATRO.US)$ 以及 $天寶導航公司 (TRMB.US)$ 為衛星和火箭提供不可或缺的導航、控制與成像傳感器。

◦ 特種領域: $BWX Technologies (BWXT.US)$ 涉及核熱推進技術; $克瑞拓斯安全防衛 (KTOS.US)$ 在衛星地面通訊系統與無人機領域領先; $Redwire (RDW.US)$則專注于先進的太空基礎設施和制造解決方案,從太陽能陣列到太空中的3D打印,其技術實現可持續的人類探索,衛星維修以及月球開發; $Sidus Space (SIDU.US)$ 提供衛星製造即服務; $KULR Technology (KULR.US)$ 解決太空極端環境下的熱管理與電池安全問題; $Leidos (LDOS.US)$ 則提供複雜的系統工程支持。

五、 太空基金:一籃子佈局的捷徑

對於不想押注單一技術路線的投資者,ETF提供了更穩健的選擇。

總結

2026年的太空行業,不再僅僅是仰望星空的浪漫,而是實打實的商業競爭。展望未來,無論是長遠角度的太空探索,還是短期軌道資源的爭奪,商業航天都具備深遠的戰略發展意義。

不過,太空行業屬於高技術、高風險領域,技術反覆運算快,政策影響大,投資者需謹慎評估風險。

牛友們還可關注往期2026年展望系列文章:

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(8)

發表評論

393

744