【2026展望】提前部署!分享你睇好嘅投資機會

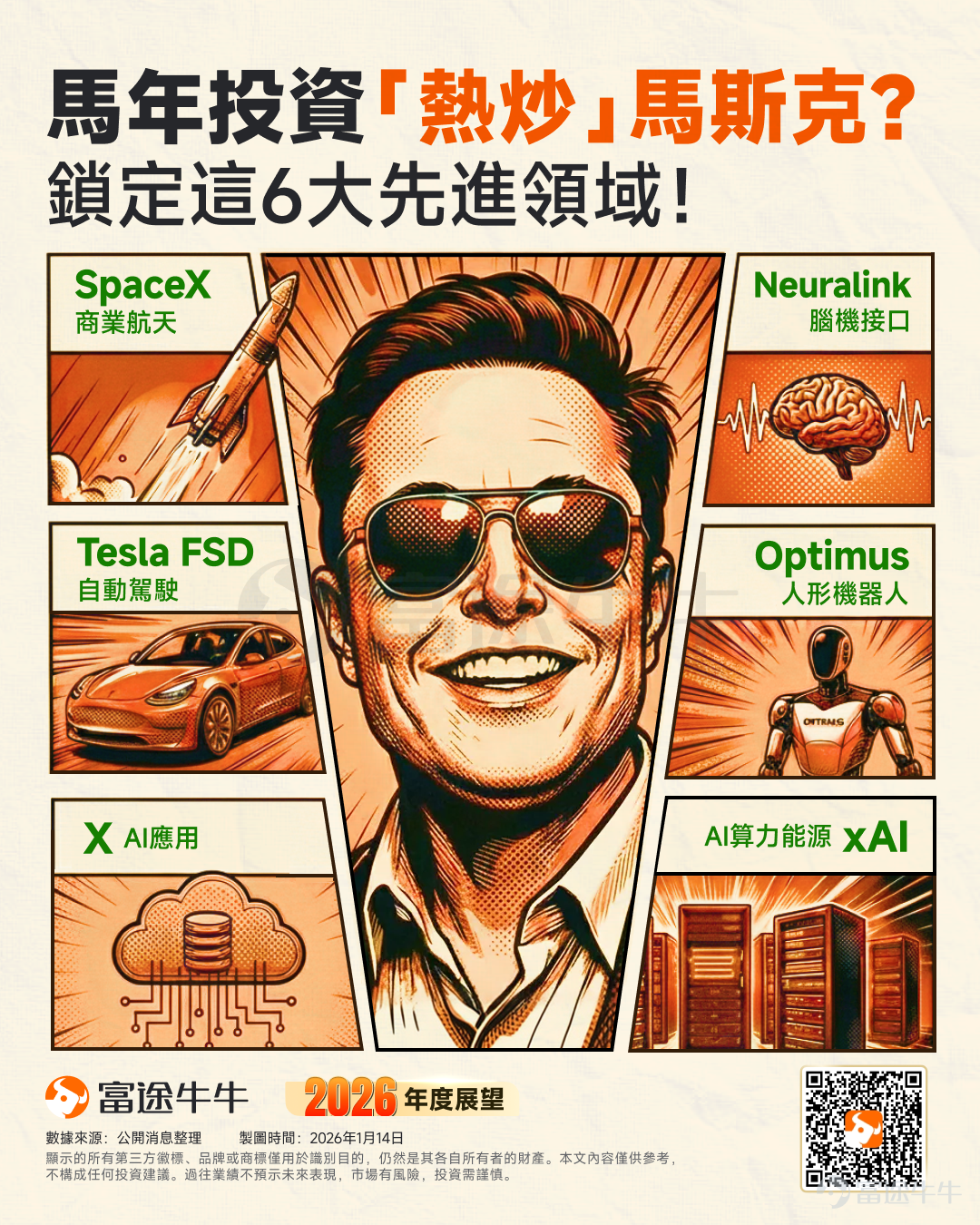

跟著大佬学投资 | 馬年當「炒」馬斯克?太空、腦機接口...這六大賽道值得關注!

今年以來,馬斯克持續主導市場風向。從SpaceX到AI賽道,他手中的鍵盤彷彿握有魔法,一條推特就能瞬間引爆投資狂熱,讓全球資金隨之起舞。

投資圈流傳著一句金句:「馬年當炒馬斯克」。著眼2026,投資者的目光應鎖定馬斯克商業帝國的六大戰略高地:商業航天、腦機接口、自動駕駛、人形機器人、AI應用,以及AI算力與能源系統。

![今年以來,馬斯克持續主導市場風向。從SpaceX到AI賽道,他手中的鍵盤彷彿握有魔法,一條推特就能瞬間引爆投資狂熱,讓全球資金隨之起舞。 投資圈流傳著一句金句:「馬年當炒馬斯克」。著眼2026,投資者的目光應鎖定馬斯克商業帝國的六大戰略高地:商業航天、腦機接口、自動駕駛、人形機器人、AI應用,以及AI算力與能源系統。 SpaceX上市傳聞點燃太空類股熱潮 SpaceX正引領全球邁向商業航天新紀元,據彭博社報道,馬斯克旗下SpaceX計劃最早于2026年中后期上市,融資將遠超300億美元,公司目標估值約1.5萬億美元。 美國聯邦通信委員會(FCC)上周五批準SpaceX部署額外7500顆第二代星鏈衛星,使其獲批在軌運行的二代衛星總數達到1.5萬顆。該公司目前運營約9400顆衛星,2025年完成154次發射,占美國總發射量的80%以上。 值得注意的是,SpaceX持有來自NASA價值約40億美元的合同,用以將星艦改造為月球著陸器,支持最早于2027年執行的「阿爾忒彌斯3號」(Artemis 3)載人登月任務。 [鏈接: 《2026年展望 | 太空行業有望迎爆發之年!除了SpaceX,這份「風口名單」值得提前收][鏈接: 藏》]一文曾提示過,展望未...](https://nnqimage.futunn.com/sns_client_feed/948888/20260114/web-1768394757001-BA0rH1tk38.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

SpaceX上市傳聞點燃太空類股熱潮

SpaceX正引領全球邁向商業航天新紀元,據彭博社報道,馬斯克旗下SpaceX計劃最早于2026年中后期上市,融資將遠超300億美元,公司目標估值約1.5萬億美元。

美國聯邦通信委員會(FCC)上周五批準SpaceX部署額外7500顆第二代星鏈衛星,使其獲批在軌運行的二代衛星總數達到1.5萬顆。該公司目前運營約9400顆衛星,2025年完成154次發射,占美國總發射量的80%以上。

值得注意的是,SpaceX持有來自NASA價值約40億美元的合同,用以將星艦改造為月球著陸器,支持最早于2027年執行的「阿爾忒彌斯3號」(Artemis 3)載人登月任務。

《2026年展望 | 太空行業有望迎爆發之年!除了SpaceX,這份「風口名單」值得提前收藏》一文曾提示過,展望未來,太空領域的投資機會圍繞兩大大主線展開:一是應用層--衛星互聯網與商業化落地,這是一條以「連接」為核心的變現主線,涵蓋火箭發射、衛星制造、地面設備,SpaceX、亞馬遜等是核心玩家;二是基建層--太空前沿新基建,包括可回收火箭、太空數據中心等。

![今年以來,馬斯克持續主導市場風向。從SpaceX到AI賽道,他手中的鍵盤彷彿握有魔法,一條推特就能瞬間引爆投資狂熱,讓全球資金隨之起舞。 投資圈流傳著一句金句:「馬年當炒馬斯克」。著眼2026,投資者的目光應鎖定馬斯克商業帝國的六大戰略高地:商業航天、腦機接口、自動駕駛、人形機器人、AI應用,以及AI算力與能源系統。 SpaceX上市傳聞點燃太空類股熱潮 SpaceX正引領全球邁向商業航天新紀元,據彭博社報道,馬斯克旗下SpaceX計劃最早于2026年中后期上市,融資將遠超300億美元,公司目標估值約1.5萬億美元。 美國聯邦通信委員會(FCC)上周五批準SpaceX部署額外7500顆第二代星鏈衛星,使其獲批在軌運行的二代衛星總數達到1.5萬顆。該公司目前運營約9400顆衛星,2025年完成154次發射,占美國總發射量的80%以上。 值得注意的是,SpaceX持有來自NASA價值約40億美元的合同,用以將星艦改造為月球著陸器,支持最早于2027年執行的「阿爾忒彌斯3號」(Artemis 3)載人登月任務。 [鏈接: 《2026年展望 | 太空行業有望迎爆發之年!除了SpaceX,這份「風口名單」值得提前收][鏈接: 藏》]一文曾提示過,展望未...](https://nnqimage.futunn.com/sns_client_feed/948888/20260114/web-1768394755589-8dHycYDS1M.webp/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

這張圖清晰地將太空產業劃分為五大核心板塊:軌道發射、衛星營運、基礎設施、製造供應鏈以及太空基金。以下我們將逐一拆解,帶您遍覽這些即將「彈出」的投資機會。

一、 軌道發射:通往宇宙的「收費站」

發射能力是所有太空商業活動的瓶頸,也是護城河最深的領域。

行業霸主與挑戰者: 雖然 SpaceX 仍是私有公司,但它定義了行業標準。公開市場上, $Rocket Lab (RKLB.US)$ 正迅速確立其「第二極」的地位,其中子號(Neutron)火箭被視為重要的增長引擎。此外, $Firefly Aerospace (FLY.US)$ 是一家致力於提供從低地球軌道到月球表面的端到端太空運輸服務。該公司以其高性價比的輕型運載火箭 「Alpha」 和月球登陸器 「Blue Ghost」 著稱,更是美國國防部 「戰術響應太空」 任務的核心承包商,被視為太空快速部署領域的領頭羊,也是 Rocket Lab 在中小型發射市場最強勁的潛在競爭對手之一。

二、 衛星營運商:天基互聯網與「上帝視角」

這是目前商業化程度最高、現金流最清晰的賽道。

通訊與物聯網: 這一領域百花齊放。 $銥星通訊 (IRDM.US)$ 和 $全球星 (GSAT.US)$ 憑藉穩定的存量市場和手機直連衛星的預期持續在場; $衛訊公司 (VSAT.US)$ 和 $迴聲星通信 (SATS.US)$ 則在傳統高軌與新興低軌的融合中尋求突破; $Telesat (TSAT.US)$ 也在積極部署其 Lightspeed 網絡。

地球觀測: 「賣數據」的生意模式正在成熟。 $Planet Labs PBC (PL.US)$ 擁有最大的衛星群, $BlackSky Technology (BKSY.US)$ 專注於實時地理情報, $Satellogic (SATL.US)$ 以高性價比著稱,而 $Spire Global (SPIR.US)$ 則專精於無線電掩星數據(氣象與航運追蹤)。

三、 太空基礎設施:月球經濟與在軌服務

這類公司是太空版「掘金路上的賣鏟人」,負責解決「到了太空之後怎麼辦」的問題。

空間站與在軌服務: $Voyager Technologies (VOYG.US)$ 致力於開發商業空間站(Starlab), $Momentus (MNTS.US)$ 則提供太空拖船服務,幫助衛星在軌道間精確變軌。

四、 製造與供應鏈:最硬核的「工業底座」

這是圖譜中名單最長、確定性最高的板塊。無論誰的火箭發射成功,這些提供材料、電子元件和系統集成的公司都能分一杯羹。

國防與航太巨頭(系統集成): 除了前述的 $波音 (BA.US)$ 和 $洛克希德馬丁 (LMT.US)$ , $諾斯羅普格魯曼 (NOC.US)$ 、 $雷神技術 (RTX.US)$ 、 $GE航天航空 (GE.US)$ 、 $L3Harris Technologies (LHX.US)$ 以及歐洲的 $空中客車集團(ADR) (EADSY.US)$ 和 $BAE系統 (BAESY.US)$ ,都是太空國防訂單的穩定承接者。以色列的 $埃爾比特系統 (ESLT.US)$ 也在特定電子戰領域佔有一席之地。

關鍵技術與材料:

◦ 電子與傳感器: $Teledyne Technologies (TDY.US)$ 、 $霍尼韋爾 (HON.US)$ 、 $海科航空-A (HEI.A.US)$ 、 $Astronics (ATRO.US)$ 以及 $天寶導航公司 (TRMB.US)$ 為衛星和火箭提供不可或缺的導航、控制與成像傳感器。

◦ 特種領域: $BWX Technologies (BWXT.US)$ 涉及核熱推進技術; $克瑞拓斯安全防衛 (KTOS.US)$ 在衛星地面通訊系統與無人機領域領先; $Redwire (RDW.US)$ 則專注于先進的太空基礎設施和制造解決方案,從太陽能陣列到太空中的3D打印,其技術實現可持續的人類探索,衛星維修以及月球開發; $Sidus Space (SIDU.US)$ 提供衛星製造即服務; $KULR Technology (KULR.US)$ 解決太空極端環境下的熱管理與電池安全問題; $Leidos (LDOS.US)$ 則提供複雜的系統工程支持。

五、 太空基金:一籃子佈局的捷徑

對於不想押注單一技術路線的投資者,ETF提供了更穩健的選擇。

馬斯克「量產預告」引爆腦機接口

1月1日,馬斯克突然在X上宣布:Neuralink的腦機接口設備將于今年大規模量產。截止到現在,Neuralink已經為13名患者植入了腦機接口設備。他們可以用「意念」打字、瀏覽網頁、玩游戲。馬斯克此前曾明確表示,未來隨著Neuralink技術的升級,可望透過意念遠端控制Optimus機器人,建構「人腦+機器人」的終極生態。

![今年以來,馬斯克持續主導市場風向。從SpaceX到AI賽道,他手中的鍵盤彷彿握有魔法,一條推特就能瞬間引爆投資狂熱,讓全球資金隨之起舞。 投資圈流傳著一句金句:「馬年當炒馬斯克」。著眼2026,投資者的目光應鎖定馬斯克商業帝國的六大戰略高地:商業航天、腦機接口、自動駕駛、人形機器人、AI應用,以及AI算力與能源系統。 SpaceX上市傳聞點燃太空類股熱潮 SpaceX正引領全球邁向商業航天新紀元,據彭博社報道,馬斯克旗下SpaceX計劃最早于2026年中后期上市,融資將遠超300億美元,公司目標估值約1.5萬億美元。 美國聯邦通信委員會(FCC)上周五批準SpaceX部署額外7500顆第二代星鏈衛星,使其獲批在軌運行的二代衛星總數達到1.5萬顆。該公司目前運營約9400顆衛星,2025年完成154次發射,占美國總發射量的80%以上。 值得注意的是,SpaceX持有來自NASA價值約40億美元的合同,用以將星艦改造為月球著陸器,支持最早于2027年執行的「阿爾忒彌斯3號」(Artemis 3)載人登月任務。 [鏈接: 《2026年展望 | 太空行業有望迎爆發之年!除了SpaceX,這份「風口名單」值得提前收][鏈接: 藏》]一文曾提示過,展望未...](https://nnqimage.futunn.com/sns_client_feed/948888/20260114/web-1768394754600-i1Hfsf7NK5.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

此前《2026年展望 | 馬斯克「量產預告」引爆腦機接口!如何捕捉投資先機?這份概念股名單請收好!》曾提示到,中信建投指出,腦機介面既是醫療投資也是科技投資。短期看,運動解碼產品在癱瘓、漸凍症等復健中有望率先商業化;長期看,若能實現增強人類能力並與AI和機器人融合,將打開萬億級的市場空間。

面對市場上五花八門的相關公司,投資者該如何練就「火眼金睛」,找出真正的受益股?牛牛梳理了相關概念股,供牛友們參考:

![今年以來,馬斯克持續主導市場風向。從SpaceX到AI賽道,他手中的鍵盤彷彿握有魔法,一條推特就能瞬間引爆投資狂熱,讓全球資金隨之起舞。 投資圈流傳著一句金句:「馬年當炒馬斯克」。著眼2026,投資者的目光應鎖定馬斯克商業帝國的六大戰略高地:商業航天、腦機接口、自動駕駛、人形機器人、AI應用,以及AI算力與能源系統。 SpaceX上市傳聞點燃太空類股熱潮 SpaceX正引領全球邁向商業航天新紀元,據彭博社報道,馬斯克旗下SpaceX計劃最早于2026年中后期上市,融資將遠超300億美元,公司目標估值約1.5萬億美元。 美國聯邦通信委員會(FCC)上周五批準SpaceX部署額外7500顆第二代星鏈衛星,使其獲批在軌運行的二代衛星總數達到1.5萬顆。該公司目前運營約9400顆衛星,2025年完成154次發射,占美國總發射量的80%以上。 值得注意的是,SpaceX持有來自NASA價值約40億美元的合同,用以將星艦改造為月球著陸器,支持最早于2027年執行的「阿爾忒彌斯3號」(Artemis 3)載人登月任務。 [鏈接: 《2026年展望 | 太空行業有望迎爆發之年!除了SpaceX,這份「風口名單」值得提前收][鏈接: 藏》]一文曾提示過,展望未...](https://nnqimage.futunn.com/sns_client_feed/948888/20260114/web-1768394754657-WUJPOYbHbw.webp/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

具體來看:

上游零件與基建供應股:Integer Holdings、英特格拉生命科學、ClearPoint Neuro、Ceribell、藍思科技、微創機器人-B。

$Integer Holdings (ITGR.US)$ 在腦機接口(BCI)領域扮演著關鍵的「賣鏟人」角色,作為全球領先的醫療設備外包製造商,它不直接開發腦機接口成品,而是為Neuralink等腦機接口及神經調控公司提供不可或缺的核心底層組件,包括植入式電池、精密導線和脈衝發生器外殼等關鍵硬件。

$英特格拉生命科學 (IART.US)$ 是神經外科手術中不可或缺的「基礎設施」供應商,任何侵入式腦機接口在植入時都需要切開頭骨和硬腦膜,手術結束後的「關顱」與「修復」環節正是 Integra 的絕對統治領域。其核心產品 DuraGen(人工硬腦膜) 是全球神經外科的金標準,用於在芯片植入後修復破損的腦膜,防止腦脊液洩漏並保護大腦免受感染,這是確保 BCI 植入者長期生存的關鍵。

$ClearPoint Neuro (CLPT.US)$ 則是為腦機接口行業提供至關重要的高精度手術導航與植入平台。如果把腦機接口比作大腦中的「衛星」,ClearPoint 就是確保衛星能精確進入預定軌道的「火箭導航系統」。其核心是利用MRI引導的平台,開發用于大腦疾病治療的機器人導航和遞送系統,讓醫生能更精準地進行深部腦刺激等手術,是腦機接口領域的技術提供商,將直接將技術與外科手術結合,實現對大腦的更精確干預。

$Ceribell (CBLL.US)$ 在腦機接口領域的角色可以概括為「腦信號讀取技術的商業化急先鋒」。其開發結合AI的快速腦電圖(EEG)系統,專注於急診與加護病房的癲癇監測;核心技術在於腦神經信號的精準採集與自動化解碼,屬於腦機接口產業鏈中「非侵入式感測與信號處理」的診斷應用範疇。

$微創機器人-B (02252.HK)$ 側重于「介入式腦機接口」的硬件底座(如支架電極載體)及神經修復臨床渠道。

核心BCI開發者則包括NeuroPace、NeuroOne Medical、Brainsway、Wearable Devices、Nexalin Technology、腦動極光-B、心瑋醫療-B。

$NeuroPace (NPCE.US)$ 是目前極少數已經將「植入式腦機接口」成功商業化並大規模臨床應用的公司。它的核心產品 RNS 系統就像一個「大腦起搏器」,植入頭骨後能實時監測(讀取)腦電波,一旦識別到癲癇發作的前兆信號,就會自動發送電脈衝進行干預(寫入),從而終止發作。這是一種典型的「閉環腦機接口」,主要用於治療藥物難治性癲癇。

$NeuroOne Medical (NMTC.US)$ 專注於生產神經電極——也就是腦機接口的「接觸點」。它研發的Evo 薄膜電極比傳統電極更薄、更清晰,能夠進行極高精度的腦信號記錄和刺激。它是各類侵入式腦機接口系統(無論是診斷還是治療用)必不可少的「耗材硬件」。

$Brainsway (BWAY.US)$ 屬於廣義腦機接口中的「神經調控」領域,即「計算機向大腦發送信號」。它利用專利的 Deep TMS(深部經顱磁刺激) 技術,無需開顱,通過特殊的頭盔從外部發送磁波,精準刺激大腦深層區域。它不讀取你的思維,而是通過「寫入」能量來物理改變大腦神經網絡的活躍度,主要用於治療重度抑鬱症和強迫症。

$Wearable Devices (WLDS.US)$ 致力於將腦機接口技術帶入日常生活,其核心產品是Mudra Band(一款 Apple Watch 錶帶)。它不接觸頭部,而是利用 SNC(表面神經傳導) 技術,在手腕處讀取大腦發送給手指的神經電信號。這讓用戶可以通過細微的手指動作(意念的延伸)來隔空控制手錶或 AR 眼鏡,屬於「神經手勢交互」,是目前最接近普通消費者的非侵入式神經接口形式。

$Nexalin Technology (NXL.US)$ 與Brainsway類似,屬於非侵入式神經治療公司。它開發了一種特殊的頻率刺激技術,通過貼在耳後的電極向大腦發送特定的頻率波形,試圖與人腦的自然頻率產生共振,從而調節神經遞質(如多巴胺、血清素)的水平。它主要關注焦慮、失眠以及阿爾茨海默症的治療,本質上是利用外部設備「重置」大腦狀態,而非控制外部機器。

$腦動極光-B (06681.HK)$ 是中國首家開發出針對認知障礙的醫療級數字療法產品的公司。其雖然不涉及植入硬件,但專注於數字療法和認知障礙評估軟件,屬於「軟件BCI」或腦科學數字化應用,通過算法分析大腦認知功能。

$心瑋醫療-B (06609.HK)$ 此前與南開大學合作介入式腦機接口,通過血管微創植入電極支架,計劃2026年底完成首例人體植入,面向漸凍癥、高危截癱患者。此外,公司全資成立了瑋腦智聯,標志著其在腦機接口(BCI)領域的戰略布局正式進入實質化落地與獨立化運營的新階段,創新性地開展通過微創介入手術將電極支架植入腦部血管的技術路線。

核心整機與醫療巨頭包括美敦力、雅培、波士頓科學、LivaNova、Inspire Medical Systems、CVRx Inc、微創腦科學。

$美敦力 (MDT.US)$ 是全球腦深部電刺激(DBS)技術的領導者,這被視為侵入式腦機接口的先驅應用。其最新的 Percept™️ PC 系統具備 BrainSense™️ 技術,不僅能對大腦進行電刺激(寫入),還能同時捕捉和記錄大腦的生物電信號(讀取),實現了初步的「閉環」腦機交互,這為未來更複雜的腦機接口療法奠定了硬件基礎。

$雅培 (ABT.US)$ 在腦機接口領域的關聯主要體現在其先進的神經調控技術,特別是其Infinity™️ DBS 系統。該系統利用定向引線技術精準刺激大腦特定區域以治療帕金森氏症等運動障礙,雖然目前主要側重於治療性刺激(單向),但其植入式脈衝發生器和無線控制技術是構建未來臨床級腦機接口系統的關鍵組件。

$波士頓科學 (BSX.US)$ 通過其 Vercise™️ Genus DBS 系統在神經接口領域佔據重要地位。公司專注於高精度的電流控制和方向性刺激技術(MICC),旨在更精準地與大腦神經迴路「對話」並減少副作用;其技術積累為大腦信號的精準干預提供了成熟的工程平台,屬於腦機接口技術在臨床治療上的直接應用。

$LivaNova (LIVN.US)$ 是迷走神經刺激(VNS)領域的全球霸主,這是一種外周神經接口技術。雖然它不直接植入大腦皮層,但通過刺激連接大腦的迷走神經來調控大腦活動(治療癲癇和難治性抑鬱症),這種「通過外周神經接入大腦」的路徑展現了非開顱式腦神經調控的可能性,是廣義神經接口的重要組成部分。

$Inspire Medical Systems (INSP.US)$ 專注於舌下神經刺激技術以治療睡眠呼吸暫停,這屬於外周神經接口的一種應用。雖然它不涉及大腦皮層的信號讀寫,但其核心技術涉及植入式傳感器(監測呼吸模式)和刺激器(控制神經肌肉)之間的實時交互,這種「傳感-刺激」的閉環控制邏輯與腦機接口的工程原理高度一致。

$CVRx Inc (CVRX.US)$ 開發了 Barostim™️ 系統,專注於刺激頸動脈竇的壓力感受器(神經末梢)來調節自主神經系統以治療心力衰竭。這屬於生物電子醫學範疇,利用電信號而非藥物來與神經系統交互;它證明了通過神經接口技術干預人體核心生理功能的商業化潛力,是神經調控技術向內臟器官控制延伸的代表。

$微創腦科學 (02172.HK)$ 目前的核心業務是神經介入醫療器械(如治療腦卒中的支架、彈簧圈),它主要為腦機接口提供血管通路技術支持。隨著「血管內腦機接口」成為熱門方向,微創腦科學在神經血管解剖和導管技術上的深厚積累,使其具備成為血管式腦機接口設備「輸送通道」或未來合作開發者的獨特優勢。

間接得益者包括特斯拉、Meta Platforms、微軟、Snap Inc、聯想集團。

$特斯拉 (TSLA.US)$ 本身並不直接研發腦機接口,但它是Neuralink(馬斯克名下的腦機接口公司)最強大的「工程兄弟」。二者共享核心創始人馬斯克(Elon Musk),特斯拉在高精度機器人製造、電池技術以及Dojo超級計算機上的積累,為Neuralink的手術機器人和植入芯片提供了關鍵的工程製造支持;未來,馬斯克更構想過通過Neuralink的腦控技術直接操控特斯拉汽車或機器人,實現「人機合一」的生態聯動。

$Meta Platforms (META.US)$ 正在大力研發非侵入式腦機接口技術,其核心是利用深度學習 AI 模型(如 Brain2Qwerty)解讀腦電/腦磁信號,實現「意念打字」和與AR/VR設備的交互,目標是讓用戶通過思考進行設備操作,最終融入社交與元宇宙,區別于侵入式(如Neuralink)。盡管技術有突破,目前仍處于實驗室階段,需解決設備昂貴、信號干擾等商業化難題。

$微軟 (MSFT.US)$ 在腦機接口領域有深入研究,特別是通過微軟研究院探索測量和轉換中樞神經系統活動的技術,近期更是與西班牙公司InBrain合作,利用其石墨烯技術和微軟的AzureAI平台,開發用于實時神經調控的閉環人工智能系統,推動腦機接口的醫療應用。

$Snap Inc (SNAP.US)$ 通過收購法國神經科技初創公司 NextMind,直接切入了視覺皮層腦機接口領域。NextMind 的技術主要通過頭帶設備讀取大腦視覺皮層的信號,判斷用戶的注意力焦點。Snap 意在將這種「視覺意念控制」技術整合進其 Spectacles AR 眼鏡生態中,讓用戶僅憑「注視」就能觸發濾鏡或操作界面,從而解放雙手,打造更直觀的增強現實社交體驗。

$聯想集團 (00992.HK)$ 推出全球首款消費級腦機接口頭戴設備「聯想意念X1」,配合自研的「靈犀」AI算法,可實現每分鐘12-15字的意念輸入速度,準確率達85%以上。這項技術的商業化落地,標志著腦機交互從實驗室走向日常生活的重大跨越。

值得警惕的是,在一眾腦機接口概念股的熱潮中, $腦再生科技 (RGC.US)$ 雖然股價表現活躍,但其投資邏輯與行業主線截然不同。該公司並非從事神經信號工程,而是專注於利用中藥療法來應對神經認知障礙(如ADHD和ASD)。儘管此前其宣佈新一代神經調控晶片通過FDA審批,並聯合梅奧診所進行帕金森氏症治療研究

自動駕駛已進入爆發前夜?

今日,馬斯克在X宣布,特斯拉將停止銷售「完全自動駕駛」(Full Self-Driving,簡稱FSD)系統,在2月14日后完全轉向月度訂閱服務。目前該訂閱服務定價為每月99美元。

摩根士丹利此前認為,特斯拉的FSD 14.3或將成為自動駕駛的「蒸汽機時刻」。整體來看,自動駕駛被視為2026年華爾街投資的主線之一。

《2026年展望 | 自動駕駛已進入爆發前夜?英偉達模型點燃市場熱情,5大核心機會值得關注!》一文曾提示到,華爾街普遍認為2026年將是自動駕駛技術商業化落地的關鍵轉折點。從底層晶片到終端車企,再到出行網絡,一場行業變革正在發生。牛牛結合大摩研報,梳理了自動駕駛產業鏈,供牛友們參考:

![今年以來,馬斯克持續主導市場風向。從SpaceX到AI賽道,他手中的鍵盤彷彿握有魔法,一條推特就能瞬間引爆投資狂熱,讓全球資金隨之起舞。 投資圈流傳著一句金句:「馬年當炒馬斯克」。著眼2026,投資者的目光應鎖定馬斯克商業帝國的六大戰略高地:商業航天、腦機接口、自動駕駛、人形機器人、AI應用,以及AI算力與能源系統。 SpaceX上市傳聞點燃太空類股熱潮 SpaceX正引領全球邁向商業航天新紀元,據彭博社報道,馬斯克旗下SpaceX計劃最早于2026年中后期上市,融資將遠超300億美元,公司目標估值約1.5萬億美元。 美國聯邦通信委員會(FCC)上周五批準SpaceX部署額外7500顆第二代星鏈衛星,使其獲批在軌運行的二代衛星總數達到1.5萬顆。該公司目前運營約9400顆衛星,2025年完成154次發射,占美國總發射量的80%以上。 值得注意的是,SpaceX持有來自NASA價值約40億美元的合同,用以將星艦改造為月球著陸器,支持最早于2027年執行的「阿爾忒彌斯3號」(Artemis 3)載人登月任務。 [鏈接: 《2026年展望 | 太空行業有望迎爆發之年!除了SpaceX,這份「風口名單」值得提前收][鏈接: 藏》]一文曾提示過,展望未...](https://nnqimage.futunn.com/sns_client_feed/948888/20260114/web-1768394755086-GroCWtYOCT.webp/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

一、Brain(運算與決策層):最強大腦的算力競賽

自動駕駛的核心在於「大腦」,這需要強大的晶片算力、雲端模型以及軟體架構。這一層級也是科技巨頭與晶片新貴競爭最激烈的戰場。

算力與晶片巨頭: 毫無疑問的領軍者 $英偉達 (NVDA.US)$ ,以及 $高通 (QCOM.US)$ 和架構授權方 $Arm Holdings (ARM.US)$ 。老牌半導體巨頭如 $恩智浦 (NXPI.US)$ 、 $德州儀器 (TXN.US)$ 、 $意法半導體 (STM.US)$ 和專注視覺運算的 $安霸 (AMBA.US)$ 也在供應鏈中佔據重要位置。當然,還有 $美國超微公司 (AMD.US)$ 正在急起直追。

科技巨頭與雲端模型: 擁有強大AI基礎設施的 $谷歌-A (GOOGL.US)$ 、 $微軟 (MSFT.US)$ 、 $Meta Platforms (META.US)$ 、 $亞馬遜 (AMZN.US)$ ,以及中國科技巨頭 $阿里巴巴 (BABA.US)$ 、 $騰訊控股 (00700.HK)$ 和 $百度 (BIDU.US)$ ,它們為自動駕駛提供了不可或缺的雲端訓練算力與大模型支持。

二、自動駕駛整合商 / 解決方案商:Robotaxi落地的主力軍

這一板塊的公司專注於提供完整的 L4/L5 級自動駕駛解決方案,是 Robotaxi 落地的主力軍。

中美領軍者: $特斯拉 (TSLA.US)$ 的FSD正在向 Robotaxi 邁進; $谷歌-A (GOOGL.US)$ 旗下Waymo已經在多個城市運營; $百度 (BIDU.US)$ 旗下Apollo則是中國市場的標杆; $亞馬遜 (AMZN.US)$ 旗下的Zoox專注於無人駕駛計程車的服務。

三、感知系統:車輛的「眼睛」

為了讓車輛「看見」世界,激光雷達(LiDAR)和傳感器技術至關重要。

全球傳感器玩家:市場關注度較高的還包括 $Aeva Technologies (AEVA.US)$ 、 $Arbe Robotics (ARBE.US)$ 、 $Aptiv PLC (APTV.US)$ 、 $AEye (LIDR.US)$ 、 $維視圖像 (MVIS.US)$ 、 $Ouster (OUST.US)$ 、 $Innoviz Technologies (INVZ.US)$ 。

值得關注的是,近期 $Aeva Technologies (AEVA.US)$ 宣佈與英偉達開展合作,在量產車型項目中將Aeva的技術平台集成到Hyperion系統中; $Arbe Robotics (ARBE.US)$ 攜手英偉達整合市場領先雷達解決方案與強勁人工智能算力,打造人工智能駕駛前沿平台; $禾賽 (HSAI.US)$ 則被英偉達選定為「NVIDIA DRIVE AGX Hyperion 10平台」的激光雷達合作伙伴。

四、車企:技術落地的載體

所有的技術最終都需要搭載在汽車上,這裡是新勢力與傳統車企的角力場。

中國造車新勢力: $蔚來 (NIO.US)$ 、 $理想汽車 (LI.US)$ 、 $小鵬集團 (XPEV.US)$ 三劍客持續在智駕功能上迭代,還有剛入局便表現強勢的 $小米集團-W (01810.HK)$ 。

傳統車企轉型: 日系的 $豐田汽車 (TM.US)$ ,美系的 $通用汽車 (GM.US)$ ,德系的 $梅赛德斯-奔驰 (MBGYY.US)$ ,以及中國的 $吉利汽車 (00175.HK)$ 和 $比亞迪股份 (01211.HK)$ 都在加速智能化轉型。其中,黃仁勛在演講中「官宣」了全球首個專為自動駕駛定做的思考與推理模型Alpamayo,2025年款梅賽德斯奔馳CLA將集成英偉達的完整自動駕駛技術棧。

機器人行業或迎「商業化大考」

2025年12月初,Optimus團隊公布了最新視頻,展示機器人在復雜地面上穩健跑步的能力,與早期步履蹣跚的形象形成代際對比,證明其在 「小腦」層面(負責運動控制)的實質性跨越。作為全球產業進程的節拍器,特斯拉第三代人形機器人(Gen3)的量產路徑已愈發清晰。

根據野村從供應鏈企業取得的資訊測算,Tesla Optimus或將於2026年3月後啟動產能爬坡,2026年預計交付6萬-8萬台Optimus,到2026年下半年週產能可望達到1000-2000台。

![今年以來,馬斯克持續主導市場風向。從SpaceX到AI賽道,他手中的鍵盤彷彿握有魔法,一條推特就能瞬間引爆投資狂熱,讓全球資金隨之起舞。 投資圈流傳著一句金句:「馬年當炒馬斯克」。著眼2026,投資者的目光應鎖定馬斯克商業帝國的六大戰略高地:商業航天、腦機接口、自動駕駛、人形機器人、AI應用,以及AI算力與能源系統。 SpaceX上市傳聞點燃太空類股熱潮 SpaceX正引領全球邁向商業航天新紀元,據彭博社報道,馬斯克旗下SpaceX計劃最早于2026年中后期上市,融資將遠超300億美元,公司目標估值約1.5萬億美元。 美國聯邦通信委員會(FCC)上周五批準SpaceX部署額外7500顆第二代星鏈衛星,使其獲批在軌運行的二代衛星總數達到1.5萬顆。該公司目前運營約9400顆衛星,2025年完成154次發射,占美國總發射量的80%以上。 值得注意的是,SpaceX持有來自NASA價值約40億美元的合同,用以將星艦改造為月球著陸器,支持最早于2027年執行的「阿爾忒彌斯3號」(Artemis 3)載人登月任務。 [鏈接: 《2026年展望 | 太空行業有望迎爆發之年!除了SpaceX,這份「風口名單」值得提前收][鏈接: 藏》]一文曾提示過,展望未...](https://nnqimage.futunn.com/sns_client_feed/948888/20260114/web-1768394755593-4VD1KDNx9a.webp/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

大腦 (Brain) - 軟件與核心運算:

晶片設計及製造包括 $Arm Holdings (ARM.US)$ 、 $新思科技 (SNPS.US)$ 、 $鏗騰電子 (CDNS.US)$ 、 $台積電 (TSM.US)$ 、 $英特爾 (INTC.US)$ 。

身體 (Body) - 硬體與驅動組件:

致動器與零件包括:軸承 $RBC軸承 (RBC.US)$ 、 $鐵姆肯 (TKR.US)$ 、 $Regal Rexnord (RRX.US)$ 、減速器/齒輪 $鐵姆肯 (TKR.US)$ 、 $Regal Rexnord (RRX.US)$ 、 整合式致動器 $Moog-A (MOG.A.US)$ 、 $Regal Rexnord (RRX.US)$ 、 $三花智控 (02050.HK)$ 、馬達 $Sensata Technologies (ST.US)$ 、 $Regal Rexnord (RRX.US)$ 、 $瑞薩電子(ADR) (RNECY.US)$ 、編碼器 $Novanta (NOVT.US)$ 、 $Sensata Technologies (ST.US)$ 、稀土/磁材 $MP Materials (MP.US)$ 、 $金力永磁 (06680.HK)$ ;

感測器包括:雷達與激光雷達 $曼格納國際 (MGA.US)$ 、 $英特爾 (INTC.US)$ 、 $Aptiv PLC (APTV.US)$、 $Teledyne Technologies (TDY.US)$;磁性感應器 $Allegro Microsystems (ALGM.US)$; 力矩感應器 $Novanta (NOVT.US)$ 、 $Sensata Technologies (ST.US)$ 、 $泰科電子 (TEL.US)$ ;視覺感應器 $Teledyne Technologies (TDY.US)$ 、 $英特爾 (INTC.US)$ 、 $安森美半導體 (ON.US)$ 、 $泰科電子 (TEL.US)$ 、 $索尼 (SONY.US)$ 、 $速騰聚創 (02498.HK)$ ;

機身/有線控制/散熱包括 $曼格納國際 (MGA.US)$ 、 $安費諾 (APH.US)$ 、 $泰科電子 (TEL.US)$ 、 $Aptiv PLC (APTV.US)$ 、 $三花智控 (02050.HK)$ ;

整合商- 終端製造商:

更值得關注的是,摩根士丹利重磅發布的「Humanoid Tech 25」名單,該行在報告中建議投資者,把目光投向機器內部,鎖定提供「大腦」(AI)、「眼睛」(感測器)和「身體」(執行器)的供應商,而不是機器人品牌本身。這一變化本身就釋放出一個重要信號:產業關注重心,正在從整機展示轉向底層能力。

![今年以來,馬斯克持續主導市場風向。從SpaceX到AI賽道,他手中的鍵盤彷彿握有魔法,一條推特就能瞬間引爆投資狂熱,讓全球資金隨之起舞。 投資圈流傳著一句金句:「馬年當炒馬斯克」。著眼2026,投資者的目光應鎖定馬斯克商業帝國的六大戰略高地:商業航天、腦機接口、自動駕駛、人形機器人、AI應用,以及AI算力與能源系統。 SpaceX上市傳聞點燃太空類股熱潮 SpaceX正引領全球邁向商業航天新紀元,據彭博社報道,馬斯克旗下SpaceX計劃最早于2026年中后期上市,融資將遠超300億美元,公司目標估值約1.5萬億美元。 美國聯邦通信委員會(FCC)上周五批準SpaceX部署額外7500顆第二代星鏈衛星,使其獲批在軌運行的二代衛星總數達到1.5萬顆。該公司目前運營約9400顆衛星,2025年完成154次發射,占美國總發射量的80%以上。 值得注意的是,SpaceX持有來自NASA價值約40億美元的合同,用以將星艦改造為月球著陸器,支持最早于2027年執行的「阿爾忒彌斯3號」(Artemis 3)載人登月任務。 [鏈接: 《2026年展望 | 太空行業有望迎爆發之年!除了SpaceX,這份「風口名單」值得提前收][鏈接: 藏》]一文曾提示過,展望未...](https://nnqimage.futunn.com/sns_client_feed/948888/20260114/web-1768394754835-tGP3M8FnXZ.webp/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

摩根士丹利認定為類人機器人時代支柱的關鍵公司:

馬斯克引爆GEO概念,AI應用打開新增長極

美東時間1月10日,馬斯克宣布未來一周內將向公眾開放平台推薦算法,此后每四周定期公開更新,并附有詳細的開發者說明,旨在建立常態化的透明度機制。馬斯克強調,X的推薦算法正逐步轉向完全由人工智能驅動,尤其依賴其旗下AI聊天機器人Grok對每日上億條帖子進行分析篩選,以提升信息流質量與用戶交互效率。

這一舉動被市場普遍解讀為馬斯克將涉足GEO(生成式引擎優化)領域的明確信號,同時也徹底點燃了AI應用板塊的熱度。

《2026年展望 | AI應用或成2026年投資主線!智譜、MINIMAX等全線狂飆,港美股哪些公司值得關注?》也梳理了AI應用概念股,供投資者參考:

![今年以來,馬斯克持續主導市場風向。從SpaceX到AI賽道,他手中的鍵盤彷彿握有魔法,一條推特就能瞬間引爆投資狂熱,讓全球資金隨之起舞。 投資圈流傳著一句金句:「馬年當炒馬斯克」。著眼2026,投資者的目光應鎖定馬斯克商業帝國的六大戰略高地:商業航天、腦機接口、自動駕駛、人形機器人、AI應用,以及AI算力與能源系統。 SpaceX上市傳聞點燃太空類股熱潮 SpaceX正引領全球邁向商業航天新紀元,據彭博社報道,馬斯克旗下SpaceX計劃最早于2026年中后期上市,融資將遠超300億美元,公司目標估值約1.5萬億美元。 美國聯邦通信委員會(FCC)上周五批準SpaceX部署額外7500顆第二代星鏈衛星,使其獲批在軌運行的二代衛星總數達到1.5萬顆。該公司目前運營約9400顆衛星,2025年完成154次發射,占美國總發射量的80%以上。 值得注意的是,SpaceX持有來自NASA價值約40億美元的合同,用以將星艦改造為月球著陸器,支持最早于2027年執行的「阿爾忒彌斯3號」(Artemis 3)載人登月任務。 [鏈接: 《2026年展望 | 太空行業有望迎爆發之年!除了SpaceX,這份「風口名單」值得提前收][鏈接: 藏》]一文曾提示過,展望未...](https://nnqimage.futunn.com/sns_client_feed/948888/20260114/web-1768394755594-Ws35WhrtDR.webp/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

具體來看,當前美股市場AI應用股主要包括:

港股市場的AI應用股同樣受到市場的追捧,除了馬斯克影響外,大模型企業智譜、MiniMax近期先后登陸港股,釋放了一個明確的市場信號:AI應用層的「商業價值兌現」正式開啟。

![今年以來,馬斯克持續主導市場風向。從SpaceX到AI賽道,他手中的鍵盤彷彿握有魔法,一條推特就能瞬間引爆投資狂熱,讓全球資金隨之起舞。 投資圈流傳著一句金句:「馬年當炒馬斯克」。著眼2026,投資者的目光應鎖定馬斯克商業帝國的六大戰略高地:商業航天、腦機接口、自動駕駛、人形機器人、AI應用,以及AI算力與能源系統。 SpaceX上市傳聞點燃太空類股熱潮 SpaceX正引領全球邁向商業航天新紀元,據彭博社報道,馬斯克旗下SpaceX計劃最早于2026年中后期上市,融資將遠超300億美元,公司目標估值約1.5萬億美元。 美國聯邦通信委員會(FCC)上周五批準SpaceX部署額外7500顆第二代星鏈衛星,使其獲批在軌運行的二代衛星總數達到1.5萬顆。該公司目前運營約9400顆衛星,2025年完成154次發射,占美國總發射量的80%以上。 值得注意的是,SpaceX持有來自NASA價值約40億美元的合同,用以將星艦改造為月球著陸器,支持最早于2027年執行的「阿爾忒彌斯3號」(Artemis 3)載人登月任務。 [鏈接: 《2026年展望 | 太空行業有望迎爆發之年!除了SpaceX,這份「風口名單」值得提前收][鏈接: 藏》]一文曾提示過,展望未...](https://nnqimage.futunn.com/sns_client_feed/948888/20260114/web-1768394754810-MIgfzMIMLZ.webp/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

首先,在標的選擇上,市場呈現「新老共振」的格局。一方面,以 $阿里巴巴-W (09988.HK)$ 、 $騰訊控股 (00700.HK)$ 、 $美團-W (03690.HK)$ 、 $快手-W (01024.HK)$ 等為首的互聯網企業依舊是配置重點;

太平洋證券表示,兩家公司收入結構的不同反映了兩者在商業化路徑上的差異:1)智譜2025H1收入約1.91億元,其中約85%為本地化部署收入,15%為云端部署收入,即公司以B端業務為主;2)MiniMax 2025年前三季度收入約3.74億元,其中約71%為AI原生產品收入,29%為開放平台及其他基于AI的企業服務收入,即公司以C端應用收入為主。

該行認為,兩家公司股價表現的差異主要受商業化路徑影響,智譜估值穩健因B端業務穩定性較高,MiniMax估值較高因C端業務增長潛力更大。此外,兩家公司上市有望推動行業從技術驗證期邁入商業價值兌現期,顯著提升AI應用關注度。

其次,作為企業級大模型AI應用第一股的 $滴普科技 (01384.HK)$ 同樣值得關注,這家公司被譽為「中國版Palantir」,其業務邏輯與Palantir確實有著不少相似之處,通過構建「數據-模型-應用」全鏈路能力,專注于企業級AI應用的深度布局,從而推動業績持續增長。2025年上半年,滴普科技營收達1.32億元,同比大增118.4%;毛利7271萬元,毛利率提升至55%。

– 晶泰控股: 作為全球領先的AI4Science平台,公司構建了「物理計算+AI+機器人」的獨特技術閉環,在藥物研發與新材料發現領域建立了深厚的技術護城河。

– 英矽智能: 憑借「AI平台+自主管線」的雙引擎模式驅動增長。其核心資產Pharma.AI平台已實現高度商業化,成功滲透全球前20大藥企中的13家;同時,公司通過SaaS訂閱與管線授權(首付款/里程碑/版稅)實現多元化變現。

GEO概念方面,則可以重點關注 $邁富時 (02556.HK)$ ,長城證券發佈研報稱,邁富時已經推出GEO智能助手,提供GEO智能助手工作台,用戶可以通過構建企業知識庫、內容投餵、完善AI提示詞等方式提升自身GEO能力,同時平台支持效果追蹤的數據反饋,打通GEO智能營銷完整鏈路。此外,該平台可以識別品牌目前在AI中的可見度,並進行行業內競爭對手的比較,並提出優化建議,持續實現GEO效果的優化升級。

此外,港股應用方面還可以關注:內容創作與娛樂方向的 $騰訊音樂-SW (01698.HK)$ 、 $網易雲音樂 (09899.HK)$ 、 $閱文集團 (00772.HK)$ 、 $大麥娛樂 (01060.HK)$ 、 $中國儒意 (00136.HK)$ 、 $赤子城科技 (09911.HK)$ 、 $美圖公司 (01357.HK)$ 、 $阜博集團 (03738.HK)$ ;營銷與電商方向的 $匯量科技 (01860.HK)$ ;AI遊戲的 $心動公司 (02400.HK)$ ;AI視覺的 $商湯-W (00020.HK)$ ;智駕與機器人方向的 $優必選 (09880.HK)$ 、 $越疆 (02432.HK)$ 、 $地平線機器人-W (09660.HK)$ 、 $小鵬集團-W (09868.HK)$ 、 $理想汽車-W (02015.HK)$ 、 $微創機器人-B (02252.HK)$ 、 $極智嘉-W (02590.HK)$ ;Physical AI的 $五一視界 (06651.HK)$ ;AI+解決方案的 $金山雲 (03896.HK)$ ;AI+SaaS的 $金蝶國際 (00268.HK)$ 、 $金山軟件 (03888.HK)$ 、 $範式智能 (06682.HK)$ ;AI+醫療的 $京東健康 (06618.HK)$ 、 $微創醫療 (00853.HK)$ 、 $阿里健康 (00241.HK)$ 、 $平安好醫生 (01833.HK)$ 、 $訊飛醫療科技 (02506.HK)$ 。

馬斯克預警:AI正遭遇缺電荒

馬斯克此前在訪談節目中直言,電力生產是擴大AI系統規模的限制因素,但「人們低估了增加電力供應的難度」。

在電網掉鏈子的背景下,「自帶發電」(BYOG -- Bring Your Own Generation)成為AI巨頭的必然選擇。OpenAI、xAI等巨頭紛紛放棄等待電網的持續擴容,紛紛自建燃氣輪機電廠,xAI孟菲斯集群4個月就很快完成10萬卡算力部署,核心驅動力正是燃氣輪機的快速落地能力。

據最新消息,xAI公司已從韓國斗山能源額外購買了5臺380兆瓦的天然氣渦輪機。首批兩台預計在2026年底前交付。這將為額外的60多萬台GB200NVL72等效規模集群(或35萬台+VR200NVL144等效規模集群)提供電力支持。

![今年以來,馬斯克持續主導市場風向。從SpaceX到AI賽道,他手中的鍵盤彷彿握有魔法,一條推特就能瞬間引爆投資狂熱,讓全球資金隨之起舞。 投資圈流傳著一句金句:「馬年當炒馬斯克」。著眼2026,投資者的目光應鎖定馬斯克商業帝國的六大戰略高地:商業航天、腦機接口、自動駕駛、人形機器人、AI應用,以及AI算力與能源系統。 SpaceX上市傳聞點燃太空類股熱潮 SpaceX正引領全球邁向商業航天新紀元,據彭博社報道,馬斯克旗下SpaceX計劃最早于2026年中后期上市,融資將遠超300億美元,公司目標估值約1.5萬億美元。 美國聯邦通信委員會(FCC)上周五批準SpaceX部署額外7500顆第二代星鏈衛星,使其獲批在軌運行的二代衛星總數達到1.5萬顆。該公司目前運營約9400顆衛星,2025年完成154次發射,占美國總發射量的80%以上。 值得注意的是,SpaceX持有來自NASA價值約40億美元的合同,用以將星艦改造為月球著陸器,支持最早于2027年執行的「阿爾忒彌斯3號」(Artemis 3)載人登月任務。 [鏈接: 《2026年展望 | 太空行業有望迎爆發之年!除了SpaceX,這份「風口名單」值得提前收][鏈接: 藏》]一文曾提示過,展望未...](https://nnqimage.futunn.com/sns_client_feed/948888/20260114/web-1768394754329-d2LADvFnbv.webp/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

燃氣輪機率先突圍,成為科技公司「自行發電」的首選,GE Vernova與西門子能源的訂單排期已延至2028年,這種極高的業績確定性與定價權,構成了當前最堅實的投資邏輯。與此同時,燃料電池憑借「即插即用」的敏捷優勢,正在搶占快速部署的市場高地;而儲能則成為平衡供需的關鍵砝碼。

把目光放長遠,核電憑借其超長服役期和低廉的邊際成本,仍是長期能源基座的最優解;而伴隨AI對基礎設施的重塑,電網設備的升級換代也同樣不容忽視。

![今年以來,馬斯克持續主導市場風向。從SpaceX到AI賽道,他手中的鍵盤彷彿握有魔法,一條推特就能瞬間引爆投資狂熱,讓全球資金隨之起舞。 投資圈流傳著一句金句:「馬年當炒馬斯克」。著眼2026,投資者的目光應鎖定馬斯克商業帝國的六大戰略高地:商業航天、腦機接口、自動駕駛、人形機器人、AI應用,以及AI算力與能源系統。 SpaceX上市傳聞點燃太空類股熱潮 SpaceX正引領全球邁向商業航天新紀元,據彭博社報道,馬斯克旗下SpaceX計劃最早于2026年中后期上市,融資將遠超300億美元,公司目標估值約1.5萬億美元。 美國聯邦通信委員會(FCC)上周五批準SpaceX部署額外7500顆第二代星鏈衛星,使其獲批在軌運行的二代衛星總數達到1.5萬顆。該公司目前運營約9400顆衛星,2025年完成154次發射,占美國總發射量的80%以上。 值得注意的是,SpaceX持有來自NASA價值約40億美元的合同,用以將星艦改造為月球著陸器,支持最早于2027年執行的「阿爾忒彌斯3號」(Artemis 3)載人登月任務。 [鏈接: 《2026年展望 | 太空行業有望迎爆發之年!除了SpaceX,這份「風口名單」值得提前收][鏈接: 藏》]一文曾提示過,展望未...](https://nnqimage.futunn.com/sns_client_feed/948888/20260114/web-1768394754919-uTLGwCzr75.webp/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

一、上游:核心技術、設備制造與燃料

核能技術與燃料——提供核反應堆技術及鈾燃料供應

核能技術與燃料——提供核反應堆技術及鈾燃料供應這是目前市場炒作最火熱的板塊。特別是SMR(小型模組化反應堆)技術,被視為未來數據中心的專屬電源。具體來看:

$NuScale Power (SMR.US)$ 是首家上市的SMR核電廠商,公司核心產品SMR電源模塊;

$Oklo Inc (OKLO.US)$ 則專注於開發小型模塊化反應堆 (SMR),該公司獲「ChatGPT之父」奧爾特曼投資;

$NANO Nuclear Energy (NNE.US)$ 專注於開發小型模塊化反應堆,主業涵蓋4塊SMR相關內容,囊括製造、燃料、交通等多環節,旨在打造多元化垂直整合產業鏈;

$BWX Technologies (BWXT.US)$ 則專注於核反應堆組件製造和核能技術,與SMR/OKLO等最大的區別在於,BWXT是大型設備供應商和技術服務商,主要爲政府和商業領域提供核反應堆組件、核燃料、以及國防相關核技術,客戶包括美國政府(如爲海軍核潛艇提供核反應堆)。

燃氣輪機——在核能完全普及前,天然氣仍是不可或缺的過渡與調峰能源面對人工智能進步引發的數據中心建設狂潮,美國人工智能巨頭們除了簽署巨額核電采購協議外,也匆忙拾起一項基本被主流電力產業淘汰的技術:燃氣輪機。

当前,全球三大燃氣輪機供貨商 $GE Vernova (GEV.US)$ 、 $西門子(ADR) (SIEGY.US)$ 、 $三菱重工 (7011.JP)$ 占據了全球燃氣輪機市場接近90%的核心份額。此外,卡特彼勒也是全球領先的燃氣發動機和工業用燃氣輪機生產廠家之一,11月初時卡特彼勒稱計劃將其燃氣輪機的產能提高一倍以上,以利用對天然氣發電廠飆升的需求。

SOFC (燃料電池) ——AI供電新寵傳統電網的滯后也為「電網外」(Behind-the-Meter,BTM)供電方案打開了巨大的市場空間。其中,燃料電池技術正憑借其獨特優勢,將占據「電網外」解決方案市場25%至50%的份額,相當于8-20GW的裝機容量。

燃料電池尤其是固態氧化物燃料電池(SOFC)相比傳統的燃氣輪機,在交付時間、噪音、排放和靈活性上擁有結構性優勢。

而這裡代表企業莫過於—— $Bloom Energy (BE.US)$ ,其通過在數據中心現場部署燃料電池,企業可以獲得穩定、可靠的電力供應,而無需等待電網升級或新建輸電線路。這種模式不僅部署速度快,也為數據中心運營商提供了更大的能源自主權和成本可控性。

$普拉格能源 (PLUG.US)$ 是全球氫燃料電池行業的龍頭企業,是全球最大的燃料電池集成商之一,也是全球市值最高的燃料電池公司之一,被譽為美國氫能源第一股。

公司自1997年成立以來首先從固定式燃料電池起家,之后布局燃料電池叉車成為細分領域龍頭,近年通過加強外部合作布局氫能供應網絡,縱向延伸產業鏈布局至原材料與氫能環節,逐漸形成完整的全產業鏈布局。

此外, $燃料電池能源 (FCEL.US)$ 是一家老牌清潔能源技術公司,專注于擁有專利的熔融碳酸鹽燃料電池技術,主要面向公用事業和大型工業客戶提供固定式基荷發電解決方案。與Plug Power不同,FCEL的系統擅長利用天然氣或生物沼氣進行高效的「熱電聯產」,其獨特優勢在于能夠直接在發電過程中集成碳捕集功能,目前正積極利用其高溫技術優勢布局制氫與工業脫碳市場。

可再生能源——短期內緩解電力危機的方案短期來看,太陽能和儲能是環節電力危機的方案。根據美國能源信息署(EIA)的數據,美國電網新增裝機容量為48.6吉瓦(GW),其中約80%由太陽能和儲能貢獻,具體包括30GW的公用事業規模太陽能,以及10.3GW的儲能。

重點可關註: $第一太陽能 (FSLR.US)$ 、 $NextDecade (NEXT.US)$ 、 $Enphase Energy (ENPH.US)$ 、Brookfield等。不過,也需要關注這一行業存在供電穩定性差等問題。

備用電源方案提供商$康明斯 (CMI.US)$ 是全球動力系統的百年龍頭與數據中心備用電源的市場霸主,以極高可靠性的柴油與天然氣發電機組成為微軟、亞馬遜等科技巨頭防止斷電的「最後防線」;同時該公司正透過 Accelera 品牌激進轉型,大力佈局電解水製氫與燃料電池技術,試圖通吃傳統穩定電源與未來綠色能源市場。

$Power Solutions International (PSIX.US)$ 則是專注於「替代燃料」引擎的利基型廠商,核心優勢在於能製造兼容天然氣、丙烷及生物沼氣的高規低排放引擎,專門滿足嚴苛的環保標準;在背後大股東濰柴動力的支持下,它為尋求去碳化的數據中心與工業客戶,提供了一種比傳統柴油更清潔、又比氫能更成熟且具備成本優勢的實用型過渡方案。

二、中游:電力生產與營運

電力生產與運營之所以成為當前市場的重點關註板塊,核心邏輯可以用一句話概括:「物以稀為貴」——在AI爆發的時代,穩定且清潔的電力成了最緊缺的「算力燃料」。

以往這個板塊被視為增長緩慢的「防御性資產」(收收電費,發點股息),但現在它們擁有了類似科技股的增長邏輯。換句話說,中游發電商從「賣電的公用事業」,搖身一變成了「為AI提供關鍵基礎設施的成長型公司」。具體可以關注以下企業:

獨立發電商垂直整合公用事業分布式能源服務三、配套:電網基建與儲能

這一行業是「調節與傳輸」的人——確保電力穩定傳輸,并解決新能源的波動性問題。

電氣設備與電網$伊頓 (ETN.US)$ 是AI數據中心的「電力血管」與「最後防線」,在AI晶片導致能耗與功率密度爆炸式增長的當下,它提供從電網接入到機櫃插座的全套電氣管理方案(如高壓配電設備與UPS不斷電系統);簡單來說,無論哪家科技巨頭贏得AI競賽,都必須依賴伊頓的設備來確保其昂貴的GPU算力不被斷電或過載燒毀,是AI物理基礎設施中確定性極高的「賣鏟子」贏家。

儲能——提供電池技術、儲能系統集成及長時儲能方案$特斯拉 (TSLA.US)$ :不僅是電動車龍頭,其Megapack更是目前解決AI數據中心綠電間歇性問題的「行業標準」與「產能霸主」;對於需要24/7穩定運作的科技巨頭來說,特斯拉提供了目前市面上交付速度最快、整合度最高的巨型儲能電池,是將太陽能轉化為AI夜間穩定算力燃料的關鍵基礎設施提供商。

$Fluence Energy (FLNC.US)$ :由西門子與AES強強聯手打造的儲能集成龍頭,Fluence在AI時代的角色更像是「電網的智慧大腦」;它不只賣電池硬件,更強項在於利用AI驅動的軟件系統來精準調度電力,為超大型數據中心提供複雜的能源管理服務,是科技巨頭在建設綠色數據中心時,尋求軟硬體一體化解決方案的首選合作夥伴。

$QuantumScape (QS.US)$ :雖然目前主戰場在電動車,但QuantumScape研發的固態電池因具備極高能量密度且「不可燃」,被視為未來AI基礎設施的潛在升級選項;對於極度恐懼火災風險且寸土寸金的數據中心而言,若其技術成功量產,將能以更小的體積提供更安全的備用電力,徹底解決傳統鋰電池的起火隱患。

$Eos Energy (EOSE.US)$ :提供獨特的鋅基電池(Zinc-based)技術,在AI數據中心的定位主打「極致安全」與「替代鋰電」;由於鋅電池完全不可燃且無須昂貴的空調冷卻系統,它成為了微軟等巨頭在尋求比鋰電池更安全、且適合3-12小時放電的備用電源時,極具吸引力的非鋰差異化選擇。

$ESS Tech (GWH.US)$ :專攻全鐵液流電池(Iron Flow),是AI數據中心實現「100%全天候綠電」的最後一塊拼圖;傳統鋰電池在經濟上通常只能支撐4小時放電,而ESS的技術專為12小時以上的長時儲能(LDES)設計,專門解決太陽下山後漫長黑夜的供電缺口,確保AI伺服器在夜間也能使用白天儲存的廉價再生能源。

$Microvast (MVST.US)$ :雖以商用重卡電池起家,但在AI能源領域則定位為高性能的工業級電池組件供應商;其電池技術特點在於高倍率充放電與超長循環壽命,特別適合需要瞬間應對負載劇烈波動(如AI訓練峰值)的數據中心儲能系統,為特定的高端工業儲能需求提供高功率密度的電芯方案。

總結

縱觀2026年,馬斯克的六大戰場看似各自為戰,實則草蛇灰線,共同編織了一張通往未來的科技巨網。從地面的算力能源到太空的星鏈網絡,從虛擬的AI算法到實體的機器人與腦機接口,這不僅是馬斯克個人的商業帝國,更是全球硬科技產業鏈的「縮影」。

「馬年炒馬斯克」或許是一句戲言,但其背後蘊含的投資邏輯卻無比嚴肅:這是一個強者恆強、贏家通吃的時代。 隨著IPO大幕拉開、產能瓶頸突破、商業化落地加速,2026年將是檢驗這份宏大藍圖的關鍵之年。對於投資者而言,讀懂馬斯克的佈局,不僅是為了捕捉下一個,更是為了在科技變革的洪流中,握緊通往未來的船票。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(181)

發表評論

487

783