英伟达Q4财报亮眼,市场为何不买账?

13F大揭秘 | 英伟达竟遭严重「低配」,聪明钱在买什么?这两条主线不可不知!

随著13F收官,华尔街巨头的真实资金去向终于浮出水面。

大摩最新出炉的Q4大型科技股持仓报告,揭示了一个极具反差感的核心真相:机构对科技巨头的持仓水位,已悄然降至17年来的历史冰点!当市场共识出现裂痕,这些庞大的资金究竟流向了哪里?这篇文章,我们将为牛友细细剖析顶级机构的持仓现状,在机率博弈的市场中,寻找当下最具确定性的投资主线。

一、 核心资产的极值博弈:英伟达被严重低配

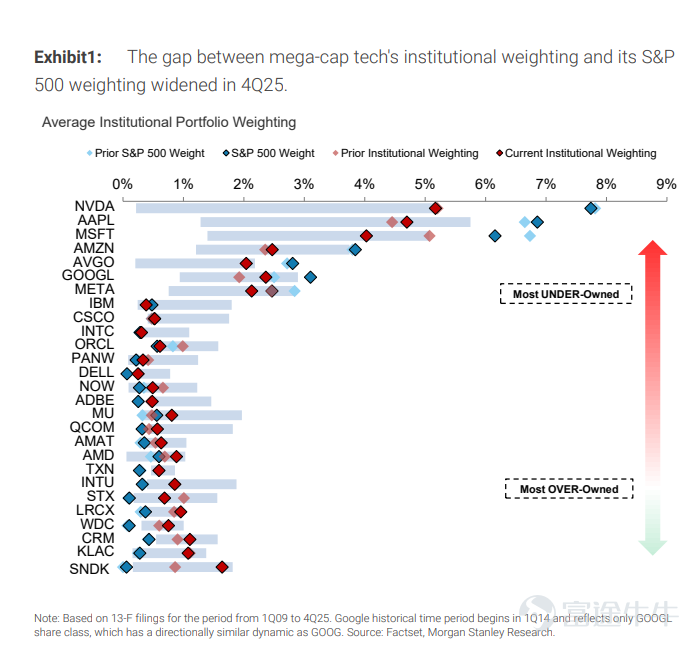

大摩的数据显示,大型科技股目前的机构持仓水平,创下了过去17年来的最低点。其中,最让人意外的是 $英伟达 (NVDA.US)$ ——它是报告追踪的大型科技股中,被主动型机构基金经理「低配」最严重的标的。

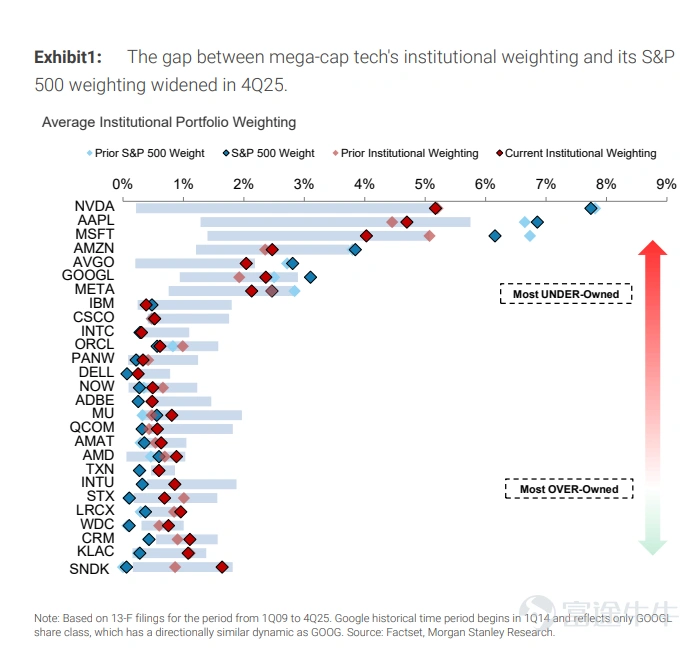

根据大摩的数据,截至2025年第四季度末,美国市值最大的几家科技公司(包括 $英伟达 (NVDA.US)$ 、 $苹果 (AAPL.US)$ 、 $微软 (MSFT.US)$ 、 $亚马逊 (AMZN.US)$ 、 $谷歌-C (GOOG.US)$ 和 $Meta Platforms (META.US)$ )的活跃机构持仓权重与标普500指数权重之间的差值,已经扩大到了-155个基点。

其中,相较于其在标普500指数中的基准权重,英伟达的机构持仓差值达到了-2.57%。紧随其后的被低配巨头还包括苹果、微软和亚马逊。

为什么这组数据很重要?大摩的分析指出,当股票的主动持仓远低于市场权重时,该股票往往会经历技术性的向上拉升。这意味著,以英伟达为首的核心资产,其上方空间和向上反弹的技术性动能,可能比大众想像的更为强烈。

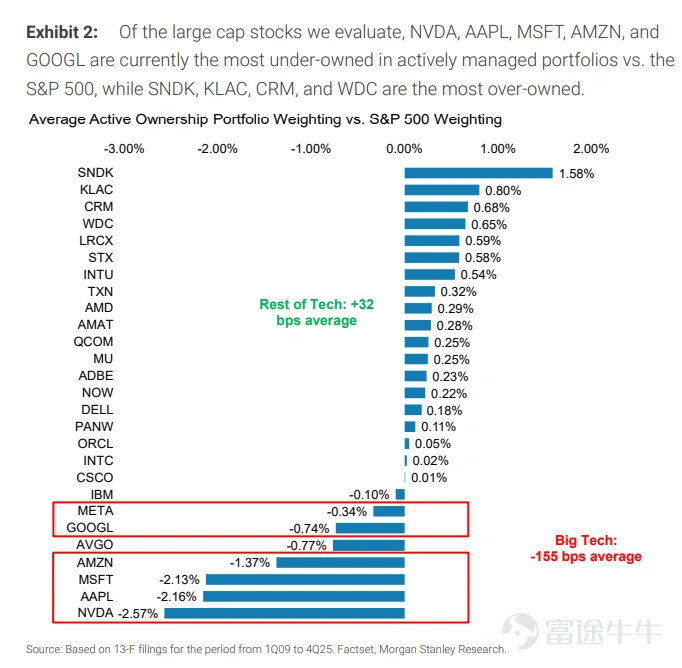

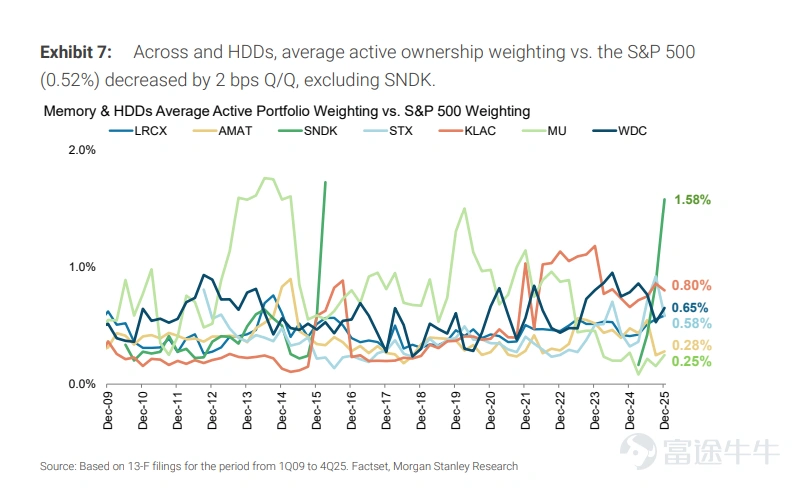

二、聪明钱在「超配」什么?大举押注记忆体与半导体硬件

如果机构极度低配了核心大厂,那他们的钱去了哪里?答案正是记忆体与半导体设备板块。

报告明确指出,进入2026年,主动型机构基金经理表现出了对AI「卖水人」(底层算力和铲子股)的明显偏好。在半导体和硬体股票中, $闪迪 (SNDK.US)$ 、 $科磊 (KLAC.US)$ 、 $西部数据 (WDC.US)$ 、 $泛林集团 (LRCX.US)$ 和 $希捷科技 (STX.US)$ 被显著「超配」。

特别是记忆体巨头 $闪迪 (SNDK.US)$ ,自Q1重新上市并于Q4被纳入标普500指数后,其机构持仓比例稳步上升,目前的超配比例高达+1.58%,位列大摩追踪的所有大型科技股之首。这完美印证了市场资金对记忆体(NAND/DRAM)和半导体设备强劲周期的共识。

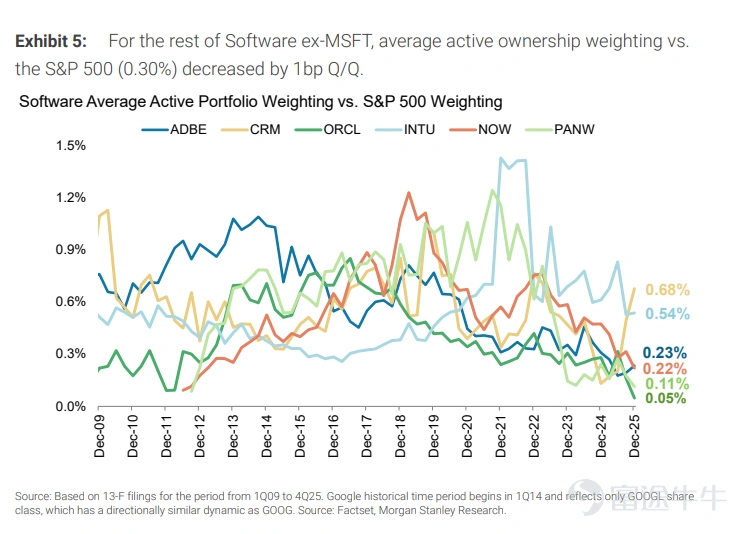

三、传统软件股的集体「失宠」

与半导体硬件的火热形成鲜明对比的是,大摩发现软件类股票如 $甲骨文 (ORCL.US)$ 、 $Palo Alto Networks (PANW.US)$ 、 $ServiceNow (NOW.US)$ 和 $Adobe (ADBE.US)$ 的机构持仓显著偏低。资金的流向极其明确:从传统软件端撤出,更加坚决地流向底层算力与硬件设备供应链。

四、总结

机构对 $闪迪 (SNDK.US)$ 、 $西部数据 (WDC.US)$ 等记忆体标的,以及 $科磊 (KLAC.US)$ 、 $泛林集团 (LRCX.US)$ 等半导体设备商的超配,精准反映了当前AI算力需求对底层硬体基础设施的实质拉动效应。特别值得注意的是 $闪迪 (SNDK.US)$ ,目前成为大摩追踪标的中「超配」比例最高的科技股。这印证了市场资金对NAND/DRAM记忆体周期反转,以及AI驱动的硬件超级周期具备高度共识。

当然,专业的投资布局不应仅局限于上述热门标的。资金在半导体硬体的高度集中也暗示了板块间的动态博弈。在持续深耕AI基础建设、光通讯及先进封装供应链之余,那些目前被机构过度低配、但基本面与现金流依旧稳健的软体龙头,或是其他未被充分定价的科技子板块,或许也正在酝酿长线的估值修复与轮动机会。

整体来看,大摩这份报告给投资者2026年的投资启示是:

一方面,作为AI绝对底座的英伟达因其处于严重的「低配」状态,反而具备了潜在的技术性向上弹簧效应。

另一方面,机构资金正在用真金白银猛烈抱团半导体设备与记忆体产业链。

在看准趋势后,行动的迭代往往比追求完美的入场点更重要。紧盯AI基础设施这条主线,把握核心算力与半导体零部件的供需结构,或许就是在把握今年最高胜率与确定性的赚钱效应。

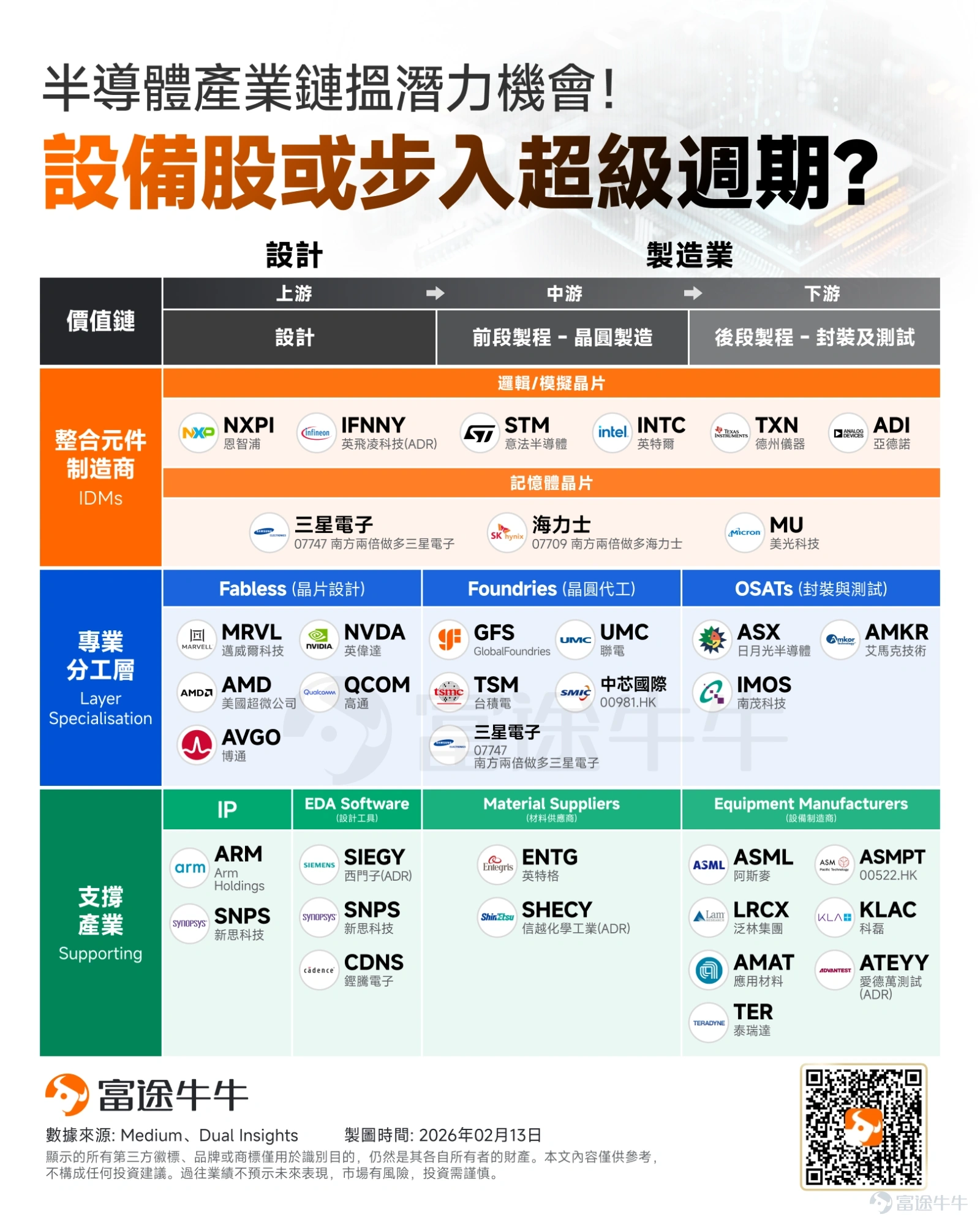

此前,《2026年展望|野村、小摩等投行齐喊单:2026年存储行业有望迎来超级周期!哪些投资机会值得关注?》、《应用材料业绩指引炸裂!半导体设备有望迎超级周期,这张产业链全景图值得收藏!》一文曾梳理了记忆体以及半导体设备公司,感兴趣的牛友可以点击查看。

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论(9)

发表评论

91

189