晶圓雙雄業績來襲!能否引爆芯片股行情?

應用材料業績指引炸裂!半導體設備有望迎超級週期,這張產業鏈全景圖值得收藏!

半導體設備有望迎接超級週期!

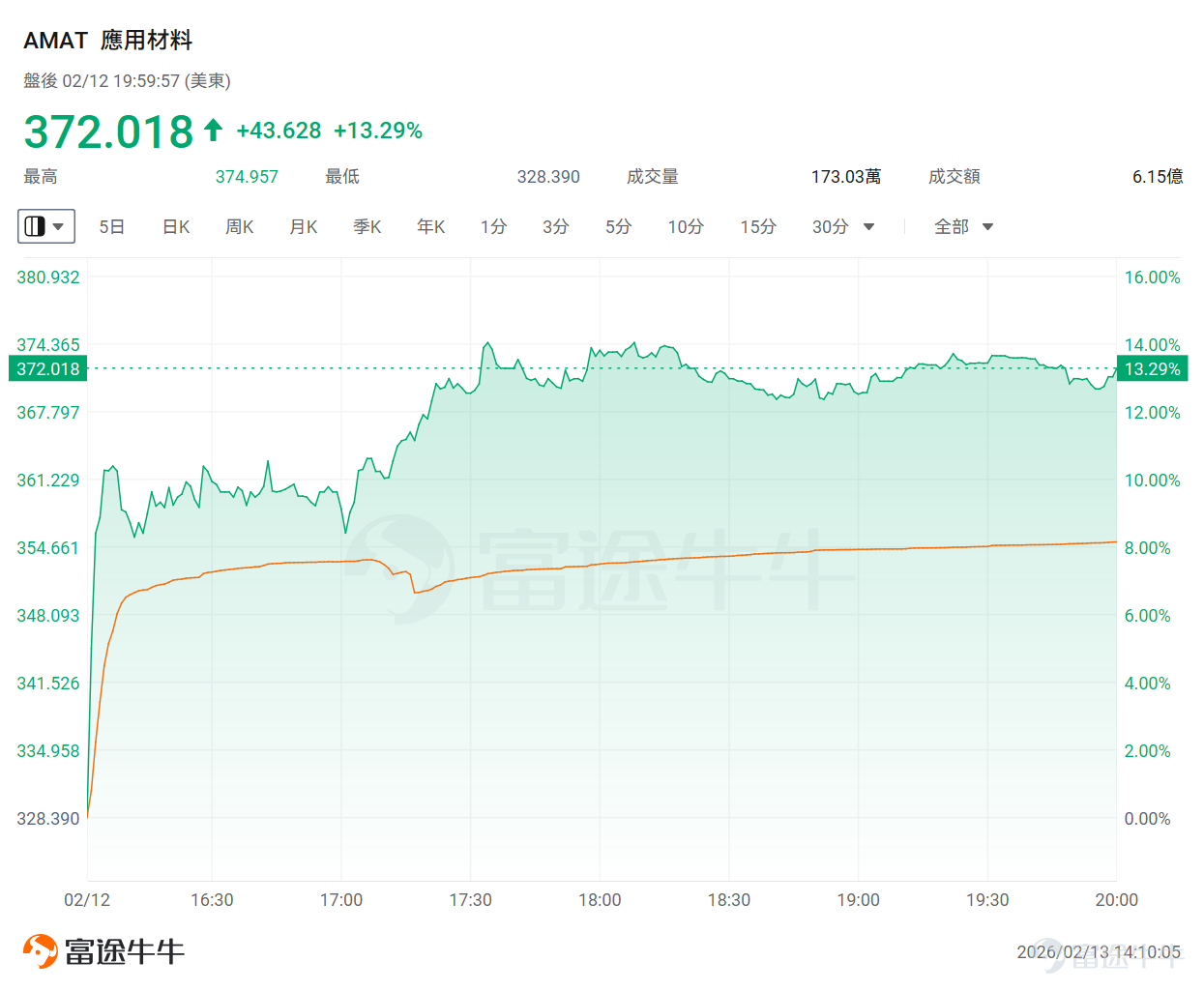

1、本季度營收70億美元,雖然受去年同期高基數影響同比微降2%,但完全符合市場預期。值得關注的是,DRAM和服務業務收入實現雙位數增長,表明了存儲端的需求十分強勁。

2、最讓市場興奮的是第二財季指引:公司預計營收將達71.5億至81.5億美元。相比之下,華爾街分析師平均預期僅為70.3億美元。

要知道,今年以來,隨著3nm及以下先進制程AI芯片擴產以及CoWoS/3D先進封裝與存儲晶片(DRAM/NAND)產能擴張大舉加速,分析師們已經不斷上調了對應用材料的預期。然而,即便在如此高的門檻下,應用材料的指引依然強勢擊穿了市場天花板!這也刺激了應用材料盤後大漲逾13%。

本文將與牛友們一起看看為何業績指引如此炸裂?以及還有哪些機會值得關注?

為何業績指引如此炸裂?

隨著AI大模型從實驗室加速走向商業化落地,全球算力軍備競賽已然成為科技角力的主戰場。在這場世紀淘金熱中,業績兌現度最高、最穩賺不賠的往往不是前線的淘金客,而是扼守上游的「賣鏟人」。半導體設備廠商正是這場AI算力革命中不可或缺的核心軍火商,更是決定整個科技產業技術迭代上限的底層基石。

這一邏輯背後,有著驚人的真金白銀作為支撐。根據最新的財報指引,微軟、Meta、谷歌與亞馬遜四大科技巨頭在2026年的合計資本支出預計將達到約6500億美元,同比增速高達60%。這股由巨頭主導的全球超大規模AI數據中心建設熱潮,正全方位驅動著芯片製造端的需求井噴——從3nm及以下先進製程的擴產,到CoWoS/3D先進封裝的產能競賽,再到DRAM/NAND存儲芯片的加速擴張,這一切都讓半導體設備板塊的長期牛市邏輯變得前所未有的堅挺。

正如應用材料CEO加里·迪克森所言,市場對于高帶寬存儲(即HBM)——一種用于AI計算系統的高性能存儲設備的無比強勁需求,是關鍵驅動因素。

但更深層次的變革在於,史無前例的AI基建浪潮與存儲超級週期,將半導體製造推向了一個「更材料密集、更過程控制密集、封裝工藝前移」的全新階段。邏輯側三維結構與新材料疊加、存儲側HBM堆疊與互連升級、還是封裝側CoWoS/混合鍵合把系統性能轉化為制造難度,這三股力量共同大幅提高了沉積、刻蝕、CMP及量測等關鍵環節的價值密度。這意味著,半導體設備的需求屬性正在發生質變——從傳統的「週期波動」,更明顯地改寫為「結構性大擴張週期」。

這一趨勢在「全球芯片之王」台積電身上得到了完美驗證。當前全球AI算力基礎設施與企業級存儲需求呈現指數級增長,供給端卻遠遠跟不上需求的強度。台積電近期炸裂的業績與未來指引,不僅點燃了芯片股的行情,更直接佐證了設備端的繁榮——畢竟,台積電激進擴張的資本開支,最終基本都將轉化為對光刻、刻蝕、薄膜沉積等高端設備的巨額訂單。

華爾街大行們的共識已經形成:在算力與存儲需求爆表的當下,半導體設備板塊無疑是這場AI盛宴中最大的贏家之一。

還有哪些機會值得關注?

應用材料這份業績傳遞著一個明確的信號:半導體設備的「超級週期」已經正式確立。

結合以下這張「半導體產業鏈全景圖」,可以看到半導體產業不僅僅是關於台積電、英特爾或英偉達等巨頭——價值鏈的每一個環節都扮演著至關重要的角色,從晶片設計公司到製造設備供應商、材料供應商以及外包封裝測試(OSAT)服務商,一個龐大且緊密相連的生態系統正負責提供驅動AI的發展。

本文將著重介紹半導體設備這一環節,為牛友們詳解相關公司的投資機會。

核心定位:全球半導體設備龍頭,材料工程解決方案的集大成者。

技術壁壘: 擁有業內最廣泛的產品組合,覆蓋薄膜沈積(Deposition)、刻蝕(Etch)、離子注入、化學機械拋光(CMP)等關鍵環節。其「PPACt」(功率、性能、面積、成本、上市時間)戰略使其成為晶圓廠工藝迭代的基石。

投資邏輯:

全方位覆蓋: 作為行業Beta,其業績與全球晶圓廠資本開支高度正相關。

技術轉折點受益: 在 GAA(全環繞柵極)晶體管架構和背面供電等新技術轉型中,材料工程的價值量顯著提升,確保了其在先進製程中的份額增長。

核心定位:EUV光刻系統全球獨家供應商,先進製程的絕對壟斷者。

技術壁壘:壟斷全球極紫外光刻(EUV)市場。在7nm及以下邏輯芯片節點,EUV光刻機是不可替代的生產工具。同時,其High-NA EUV(高數值孔徑)系統是未來2nm及更先進製程的唯一路徑。

投資邏輯:

供應鏈剛性:下游客戶(台積電、三星、英特爾)的擴產計劃完全受限於ASML的產能交付,議價能力極強。

長期增長鎖定:AI芯片對晶體管密度要求的指數級增長,直接鎖定了未來5-10年光刻設備的需求下限。

核心定位:刻蝕與薄膜沈積技術領導者,存儲芯片製造的核心引擎。

技術壁壘:在高深寬比(High-Aspect Ratio)刻蝕技術上具有統治地位。這是3D NAND 堆疊(層數增加)和 HBM(高帶寬存儲)硅通孔(TSV)製造的關鍵工藝。

投資邏輯:

存儲週期彈性: 公司營收中存儲(Memory)佔比較高,是存儲行業復甦及資本開支回暖的首選標的。

HBM 擴產紅利: 隨著 HBM3e/HBM4 堆疊層數增加,對 TSV 刻蝕設備的需求呈倍數級增長,Lam Research 是該領域的主要受益者。

核心定位:製程控制與良率管理的全球霸主。

技術壁壘: 專注於在線量測與缺陷檢測。其設備結合了高精度光學與 AI 算法,能在生產過程中實時發現納米級缺陷。在高端檢測市場擁有極高的市佔率和定價權。

投資邏輯:

良率經濟學: 隨著製程微縮至 3nm/2nm,工藝複雜度激增,缺陷密度控制成為晶圓廠盈利的關鍵。這使得 KLA 的設備成為「剛性支出」,且具備穿越週期的能力。

高盈利質量: 長期維持設備行業中最高的毛利率水平,現金流充沛。

核心定位:全球領先的後道封裝與表面貼裝技術(SMT)解決方案供應商。

技術壁壘: 在先進封裝領域擁有完整的設備佈局,特別是在熱壓鍵合(TCB)和混合鍵合(Hybrid Bonding)技術上處於行業前沿,是 Chiplet(小芯片)架構落地的重要推手。

投資邏輯:

先進封裝瓶頸突破: 台積電 CoWoS 產能擴張的關鍵瓶頸之一在於封裝設備。ASMPT 作為主要供應商,直接受益於 AI 芯片對 2.5D/3D 封裝需求的爆發。

稀缺性: 港股市場中少有的純正硬科技及先進封裝設備標的。

核心定位:半導體自動測試設備(ATE)全球雙寡頭之一。

技術壁壘:與泰瑞達共同壟斷全球SoC(系統級芯片)和存儲芯片測試市場。其V93000平台是高性能計算(HPC)和AI芯片測試的主流選擇。

投資邏輯:

測試複雜度提升:AI GPU/ASIC芯片結構極其複雜,導致單顆芯片的測試時間大幅延長,直接驅動了對高端測試機台數量的需求。

存儲測試需求:HBM的複雜架構同樣提高了存儲芯片的測試門檻,為公司帶來了新的增長極。

核心定位:全球自動化測試設備(ATE)雙寡頭之一,SoC 測試領域的領導者。

技術壁壘:

SoC 測試霸主: 相比於愛德萬在存儲測試上的強勢,泰瑞達在邏輯芯片、微控制器及模擬芯片測試領域擁有極高的市佔率。其 UltraFLEX 平台是全球高端數字芯片(如 CPU、GPU、AI 加速器)測試的行業標準。

高並行測試能力: 擁有領先的毫米波和高並行度測試技術,這是 5G 通信芯片和複雜 AI 芯片量產的剛需。

投資邏輯:

AI 芯片測試紅利: 隨著芯片從單一裸片轉向 Chiplet(小芯片) 和 先進封裝,測試節點大幅增加(從晶圓級到最終系統級),測試覆蓋率(Test Coverage)要求提升,直接驅動了對泰瑞達高端測試機的需求。

第二增長曲線(機器人): 與純粹的設備廠不同,泰瑞達擁有強大的工業機器人業務。雖然目前半導體是週期主導,但機器人業務為其提供了自動化領域的長期差異化增長點。

總結

應用材料的業績炸裂,只是這場半導體設備超級週期的衝鋒號。從光刻、沈積、刻蝕到封測,產業鏈的每一個環節都在這場軍備競賽中價值重估。

牛友們可以收藏文中這張「半導體產業鏈全景圖」。當市場資金在板塊間輪動時,這張圖將是您在 AI 淘金熱中,尋找那些「賣鏟人」最好的導航儀。

不過,投資者仍需需警惕的是,地緣政治與出口管制的不確定性、巨頭們資本開支不及預期的風險,以及高估值下業績波動的可能。技術迭代極快,切勿盲目追高。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(7)

發表評論

200

349