有沒有一種戰法可以穿越牛熊市?

遇見小麵「商標門以大欺小」再探究:股價暴跌近四成,0.5%市場份額何去何從?

2025年12月5日,廣州遇見小麵餐飲股份有限公司(以下簡稱,遇見小麵,02408.HK)正式登陸港交所主板,頂着「中式麪館第一股」的名頭風光上市。當時整個餐飲圈都在討論,這匹中式面賽道的黑馬,會不會帶領整個品類加速資本化。上市後發佈的首份年報看着也算亮眼,門店越開越多,靠着上市募資,財務狀況也理順了不少,表面上看企業正踩着規模化發展的快車道往前衝。但繁華表象之下,低盈利水平、重資產模式、成本高企等結構性短板早已暗藏病竈。

進入2026年6月,一場針對縣域夫妻小店的商標維權風波徹底引爆輿論,品牌口碑急轉直下,疊加上市後股價持續走弱、儲值會員集中退費等連鎖反應,這家新晉上市餐企陷入經營、輿論、資本市場的多重夾擊。

七八千元的撤訴費與七八塊一碗的小面

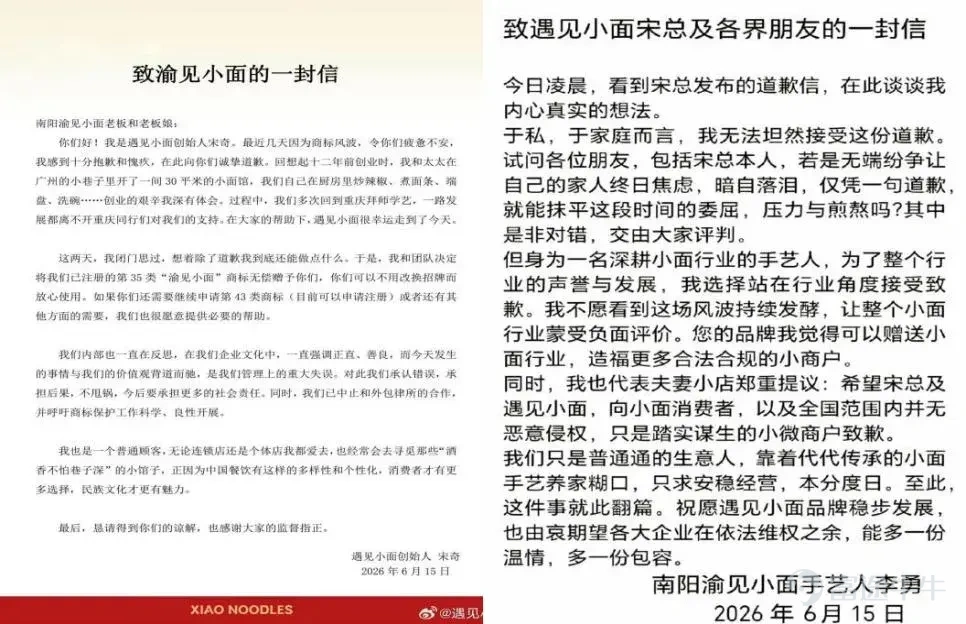

2026年6月12日,一則商標訴訟突然在社交平台刷屏。遇見小麵起訴河南南陽一對夫妻開的「渝見小面」麪館,索要數千元賠償。不少網友都在感慨,鄉鎮裏的小本生意本就賺得微薄,大品牌揪着諧音店名維權,實在少了幾分人情味。很快,這種情緒蔓延開來,不少消費者直言品牌格局太小。矛盾進一步發酵後,很多辦了儲值卡的顧客紛紛申請退款,還有人吐槽平台標註的「儲值隨時退」根本沒法正常使用,不滿情緒越積越多。

眼見輿情失控,品牌連忙出手補救。6月13日遇見小麵官方宣佈撤銷訴訟,啓動內部全面復盤;僅僅兩天後,創始人宋奇公開致歉,坦言這是一次嚴重的管理失誤,違背了企業原本的價值觀。同時品牌決定把涉案商標無償送給這家夫妻店,還終止了和涉事外包律所的合作。

6月15日,「渝見小面」老闆在社交平台發佈致宋奇及各界朋友的一封信作出回應,至此事件基本告一段落。

圍繞本次商標糾紛風波,重慶市小面協會出台專項聲明表示,地域類公共名稱,應服務於整個行業發展;支持企業合法合規商標維權;呼籲明晰法律適用邊界;認可撤訴處理,共建共生行業生態。

同時,中國食品產業分析師朱丹蓬表示,回看此次風波,創始人及時出面致歉並做出一系列補救舉措是非常不錯的,但事件帶來的負面衝擊已經形成,對品牌的傷害不容小覷。

而資本市場層面,遇見小麵今年以來的股價疲軟可謂相當明顯,今年2月中旬至今,短短四個月左右,公司股價下滑了超過37%,投資者的信心與情緒顯得偏弱。即便公司在5月份持續進行回購,但似乎也難以阻擋。

靠開店堆出增長,盈利底子並不紮實

從遇見小麵的財務全景來看,其增長主要由規模擴張驅動,盈利質量則有所弱化。2025年,公司營業收入達到16.22億元,較2024年的11.54億元同比增長40.50%,營收增長的核心驅動力來自門店數量擴張。2025年末公司門店總數達到503家,較2024年末的360家淨增143家,門店規模的擴容直接帶動整體營收走高。

利潤端表現更爲突出,2025年歸母淨利潤1.06億元,2024年爲6070萬元,同比增幅74.80%,利潤增速大幅跑贏營收增速。不過高增速並未改變企業微利的本質,2025年賬面淨利率僅6.54%,貼閤中式麪館賽道普遍的低利潤特徵。

如果剔除上市費用、匯兌這些一次性支出,2025年經調整淨利潤爲1.35億元,2024年是6388.8萬元,漲幅直接衝到111.90%,調整後淨利率升至8.30%,相比去年提升2.80個百分點,盈利情況稍有好轉。

上市募資給資產結構帶來了實打實的改變。2025年末總資產20.83億元,2024年爲11.61億元,增幅79.41%,新增資產基本都是上市募集而來。負債端同樣有所增長,年末負債總額12.61億元,較上年的10.43億元上漲20.90%,負債增速遠低於資產增速。

最明顯的變化是資產負債率,從2024年的89.90%大幅降至60.50%,短期償債壓力銳減。股東權益也同步增厚,2025年末權益總額8.22億元,去年僅1.18億元,資本結構健康了不少。

但有一隱患仍值得注意,門店租賃帶來的剛性負債依舊龐大,年末租賃負債9.42億元,相比2024年的7.35億元繼續上漲,上千家門店的租金是每年都要兌付的固定開支,長期來看會持續佔用現金流。

現金流的表現算是整份業績裏爲數不多的亮點。2025年經營活動現金流淨額4.48億元,2024年爲3.14億元,同比增長42.68%,能看出現有門店的日常經營造血能力較穩。但企業一直在持續往外投錢,投資活動現金流淨額爲-5380.4萬元,資金主要花在新店裝修、設備採購和門店數字化升級上,重資產投入已經成了常態。

融資現金流則是階段性特徵明顯,去年靠着上市募資入賬2.42億元,而2024年這項數據爲-1.55億元,當時主要用來還債和分紅。現金儲備方面,公司去年贖回了所有理財產品,現金及現金等價物達到6.77億元,短期手頭十分寬裕。只不過這筆錢基本規劃好了用途,大半都會拿去繼續拓店,真正能靈活調動的餘地並不大。

一路依靠擴張門店做大體量,遇見小麵潛藏的內部問題也隨之浮出水面。長期價格競爭、重資產拉低運營效率、門店佈局不均等問題相互交織,持續制約品牌進一步發展。

餐飲行業逃不開的原材料、人力、租金三大成本,在遇見小麵身上體現得淋漓盡致。2025年原材料及耗材支出5.26億元,同比增長32.80%,佔營收比重32.40%,得益於集中採購的規模效應,這個比例比去年的34.30%略有下降;員工費用3.56億元,同比上漲34.30%,佔營收21.90%,門店增多必然帶來人手增加,人力成本降不下來;租金支出2.75億元,漲幅30.70%,佔營收17.00%,品牌刻意往非核心商圈選址,才勉強壓低了租金佔比。

三項成本加起來,合計佔到總營收的71.30%,超七成收入都被成本吃掉。再疊加2799.6元的上市一次性費用,利潤空間被壓得所剩無幾。

再看門店實際運營情況,503家門店裏,直營門店411家,加盟店僅92家,直營佔比高達81.71%,是典型的重資產玩法。2025年整體GMV爲18.12億元,同比增長34.38%,增速還比不上營收。爲了搶客流,品牌主動下調定價,直營門店客單價從32.10元降到29.90元,加盟店從31.80元降至28.80。

降價確實帶來了效果,直營單店日均訂單從386單漲到406單,加盟店也從390單增至412單。可代價也很明顯,去年同店銷售額僅增長1.00%,在前一年還下滑了4.20%。客流漲了,單價跌了,兩相抵消之後,單店的賺錢能力基本摸到了天花板。

持續的低價策略已經形成了惡性循環。爲了在激烈競爭中留住客人,品牌不斷降價,雖然訂單量有所提升,但客單價一降再降。客流增長帶來的收益,彌補不了單價下滑的損失,同店業績增長微乎其微。而且長期走平價路線,已經固定了消費人群,現在想漲價提升利潤,很容易造成客流流失,進退兩難。

區域佈局扎堆核心城市,0.5%的市場份額目標感何去何從?

遇見小麵高佔比的直營模式更是拖慢了運轉效率。直營門店從選址、裝修到人員管理全由總部包攬,前期投入高,新店平均回收期大概在13個月。反觀加盟店,數量少、擴張速度慢,沒能借助輕資產模式分攤成本,總部的管理和資金壓力一直很大。

門店佈局的短板也很突出。411家直營店裏,一線和新一線城市就佔了356家,二線及以下城市只有39家。扎堆高線城市,如今市場早已飽和,競爭捲到極致。而下沉市場明明有大量潛在消費者,品牌卻遲遲沒有發力,白白錯失增量機會。

擴張過程中,門店關停也成了常態。2025年新開156家店的同時,關掉了13家,閉店原因大多是商圈客流下滑、租金上漲或是商場停業。快速拓店之下,前期選址調研做得不夠細緻,不少新店先天盈利能力不足,擴張的質量堪憂。

這次商標風波,更是把內部管理的漏洞擺到了檯面上。對外包律所管控不嚴、事前沒有做好輿情預判,危機初期應對也不夠及時。上市之後品牌關注度大幅提升,一點點管理疏漏,都會被無限放大,從輿論到股價、客流接連受影響,足以看出品牌的危機處理能力還有很大欠缺。

其實不止遇見小麵,整個中式麪館賽道如今都處在發展瓶頸裏,行業內的普遍難題,也是所有同行都要面對的坎。

現在街邊小店、區域品牌、全國連鎖擠在同一個賽道里,產品高度同質化,大家只能靠降價、發優惠券搶生意,整個行業陷入低價內卷。再加上食材、房租、人力年年上漲,絕大多數麪館淨利率都卡在5%-8%之間,賺的都是辛苦錢。

市場拓展也左右爲難。一、二線城市門店密密麻麻,客流被不斷分流;下沉市場看着空間大,但各地口味差異大,鋪設供應鏈成本高,還有本地老牌面館牢牢守住市場,外來連鎖很難突圍。

如今不管是連鎖麪館還是街邊小店,都高度依賴外賣渠道,不少品牌外賣營收佔比超過30%。平台抽成、配送、活動費用層層疊加,進一步壓縮本就微薄的利潤,而且線上流量掌握在平台手裏,營收穩定性很差。

朱丹蓬提出,從品類屬性來看,麪食本身出餐效率高,本是一大優勢。但在「後外賣時代」,外賣賽道同樣講究出餐速度,這就導致麪食原本的效率優勢被大幅抹平,品類競爭力自然被削弱。

中式麪食本身講究口味和手工技藝,想要全國統一標準化,很容易丟掉特色;一味保留地域風味,又沒辦法快速複製開店,這道選擇題困擾着整個行業。也正因如此,市面上很難出現擁有高忠誠度的頭部品牌,消費者選擇十分隨意。

按2024年總商品交易額計,遇見小麵雖然號稱中國第四大中式麪館經營者,但市場份額僅0.5%。這意味着僅僅在麪食領域的拓展與深耕,遇見小麵所寄予的期望值與理想目標難度都太大了。再加上不同的麪食,本身就極具地域性,消費者的愛好更是衆口難調。哪怕把客單價下降到29塊錢左右,但這一價格在麪食領域依然高於大多數小店。

最後就是擴張和風控的老矛盾。連鎖餐飲離不開拓店,但快速開店,總會伴隨選址失誤、品控下滑、人員管理混亂等問題,加盟模式還容易出現食品安全風險。如何平衡開店速度和運營質量,是整個行業長久以來都沒能完美解決的難題。

截至2026年6月16日,在黑貓投訴平台檢索「遇見小麵」相關內容,共發現134條,涉及食品變質、服務態度不佳、儲蓄卡及會員卡充值扣費不合理等問題。(港灣財經出品)

《港灣商業觀察》蕭秀妮

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1

1