油價破百推升加息預期!聯儲局會出手嗎?

寰球易周談 | 美國5 月CPI重返「4 時代」,中國外貿延續高增

宏觀經濟方面

美國:5 月CPI重返「4 時代」,通脹壓力擴散,聯儲局加息預期強化

美國 5 月通脹數據全面走高,整體 CPI 同比上漲 4.2%,爲 2023 年 4 月以來新高,時隔三年重返 4% 以上區間,核心 CPI 同比 2.9%,環比 0.2% 略低於預期。中東地緣衝突推升的能源價格是本輪通脹核心推手,汽油、柴油價格大幅上漲並向運輸、食品、航空等全領域傳導,疊加 AI 投資帶動的電價與半導體價格上行,通脹壓力已從能源向更廣泛經濟領域擴散,粘性顯著增強。批發端通脹同步升溫,5 月 PPI 環比大漲 1.1%,遠超預期,工業消費品中汽油價格漲幅擴大,服務價格亦持續上行。就業市場韌性與高通脹並存,5 月 ADP 就業超預期增長,薪資增速平穩,勞動力市場穩健表現進一步推升市場加息預期。數據公佈後,市場對聯儲局年內加息的押注顯著增加,部分交易預期最早 9 月加息,12 月加息概率接近 70%。儘管核心 CPI 環比回落緩解部分加息壓力,但通脹遠高於 2% 目標,疊加能源供應鏈受損難以快速修復,聯儲局 6 月議息會議大概率維持利率不變,但 「高利率維持更久」 的鷹派基調將進一步強化,年內加息窗口仍存。

中國:外貿延續高增、結構優化,PPI 上行、CPI 溫和,經濟韌性凸顯

中國方面, 5 月宏觀數據呈現外需強勁、工業回暖、物價溫和的格局,經濟整體韌性充足。外貿方面,前 5 個月進出口總值 20.68 萬億元,同比增長 15.3%,5 月單月增速達 16.9%,連續 3 個月超 4 萬億元。出口結構持續優化,高技術、高附加值機電產品佔比超六成,鋰電池、風電等綠色產品出口增長顯著;進口同步高增,前 5 個月進口同比增長 20.5%,5 月單月增長 21.5%,連續 3 個月超兩成,反映國內工業需求強勁。物價層面,5 月 CPI 同比上漲 1.2%,環比下降 0.1%,核心 CPI 同比 1.1%,消費市場運行平穩,物價溫和可控。PPI 同比上漲 3.9%,創年內新高,環比上漲 0.5%,主要受有色金屬、黑色金屬加工等行業價格上行帶動,AI 與製造業投資需求支撐工業品價格,國際油價回調則導致石油相關行業價格由漲轉跌。

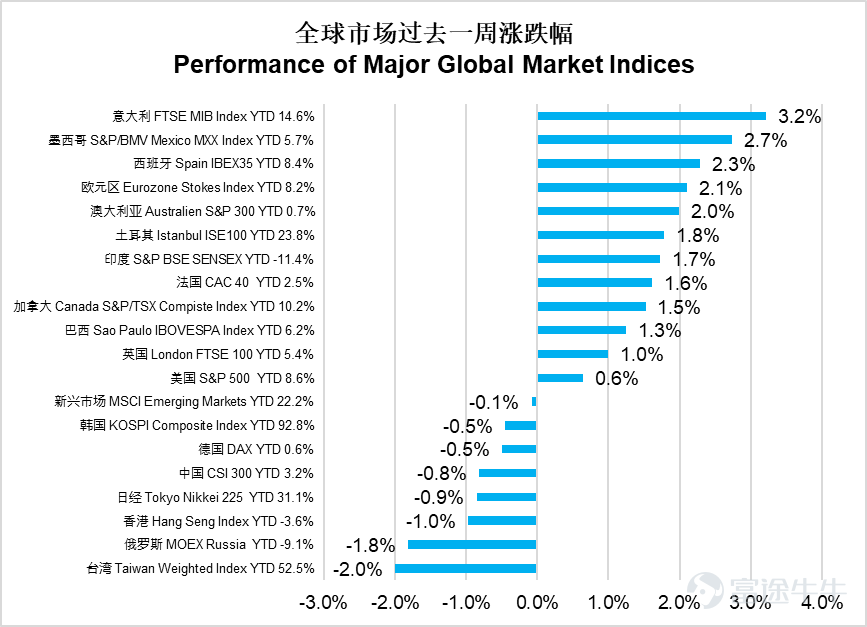

權益市場方面

上週全球市場呈現明顯區域分化格局,歐美多國市場整體走強,亞太市場普遍承壓。歐美及部分新興市場表現亮眼,意大利富時MIB單週上漲3.2%領跑全球,墨西哥MXX、西班牙IBEX35、歐元區STOXX分別上漲2.7%、2.3%、2.1%,澳大利亞、印度、加拿大、英國等市場同步走高。亞太市場整體走弱,中國臺灣加權指數下跌2.0%表現最弱,俄羅斯MOEX、恒生指數、日經225、滬深300、韓國綜合指數均小幅回落。整體來看,發達市場歐美區域走勢強勁,亞太區域市場普遍調整,新興市場走勢分化。

上週美股整體小幅走強, $標普500指數 (.SPX.US)$指數單週上漲0.6%,行業板塊呈現價值板塊領漲、成長與通訊板塊承壓的輪動特徵。材料板塊以3.0%的漲幅表現突出,日常消費、金融板塊同步走強,分別錄得2.6%、2.0%的漲幅,房地產、工業板塊亦穩步走高。通訊服務板塊表現偏弱,單週下跌1.9%,能源板塊小幅回落0.4%。醫療保健、信息技術、可選消費、公用事業板塊小幅收漲,整體市場呈現價值防禦板塊佔優、成長板塊走勢平淡的格局。

上週港股整體小幅調整,恒生指數單週下跌1.0%,行業內部呈現顯著分化,消費、科技、能源板塊大幅走弱,金融、必需消費板塊逆勢走強。非必需性消費、能源業、恒生科技板塊調整幅度居前,分別下跌4.8%、4.0%、3.7%,公用事業、原材料、電訊、醫療保健、信息科技等板塊同步小幅回落。僅少數板塊逆勢上行,金融業上漲1.9%表現亮眼,必需性消費、綜合企業小幅收漲。整體市場呈現成長及週期板塊深度調整、價值金融板塊韌性凸顯的分化特徵。

債券市場方面

全球債券市場過去一週持續回暖,全球綜合指數上漲0.41%,美國綜合指數上漲0.52%,美國投資級公司債上漲0.55%,美國高收益公司債上漲0.45%。新興市場美元債綜合指數上漲0.51%,中資美元信用債指數上漲0.16%。

利率方面,美債利率整體下行,2年期美國國債利率下行7bp至4.08%,10年期美國國債利率下行5bp至4.48%。

後市展望

– 歐洲率先加息應對能源衝擊,亞洲在美元走強和外資流出壓力下承壓

當前市場面臨的核心矛盾在於:中東戰爭引發的能源價格衝擊正在推高全球通脹,而各經濟體增長動能和政策空間差異顯著。美國面臨「高通脹+強就業+高估值」的三重約束,聯儲局被迫維持高利率更長時間;歐洲則已率先加息應對能源衝擊;亞洲市場則在美元走強和外資流出壓力下承壓。5月CPI同比4.2%的超預期數據進一步壓縮了聯儲局減息空間,當前市場已定價7月加息概率12.6%,政策路徑的不確定性將持續壓制風險資產估值。

下週FOMC會議將成爲短期最重要的催化劑。這是新任主席Warsh首次主持議息會議,市場高度關注新點陣圖和經濟預測更新。若Warsh釋放偏鷹信號,科技股估值可能繼續承壓。美伊談判傳出有望在未來幾天達成協議,伊朗和平談判若取得實質性進展,油價有望大幅回落,緩解全球通脹壓力。本週五SpaceX創紀錄IPO成功上市,當日收漲19%,公司市值達2.1萬億美元。此前市場擔心的資金虹吸效應消退,流動性也有望回流其他板塊。

本週重要經濟數據事件

週二中國將公佈5月規模以上工業增加值數據、社零數據;

週三美國將公佈5月零售數據;

週四美國將公佈FOMC利率決策。

免責聲明:本報告之發行人爲易方達資產管理(香港)有限公司。本報告不構成投資基金單位之邀請或建議。認購基金單位時只可以使用附有基金說明書的申購表格。投資帶有風險,基金價格可升或跌,過往業績亦不代表將來的表現。投資前,投資者應仔細閱讀基金說明書(包括「風險因素」部份) 中與該基金相關的投資風險。本報告可能只限於在若干司法權區內派發。在任何不準分發有關資料或作出任何邀請或建議之司法權區內,或向任何人士分派有關報告或作出邀請或建議即屬違法之情況下,本報告並不構成該等分派或邀請或建議。本文件獲豁免經香港證監會預先審閱及認可,並未經過香港證監會審核。證監會認可不等如對該計劃作出推介或認許,亦不是對該計劃的商業利弊或表現作出保證,更不代表該計劃適合所有投資者,或認許該計劃適合任何個別投資者或任何類別的投資者。版權所有© 2026。 易方達資產管理(香港)有限公司。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

2

1