治理結構大調整!拼多多上車時機到?

業績期權攻略|Temu破局與國內防守,拼多多本次業績可以緩解市場焦慮嗎?

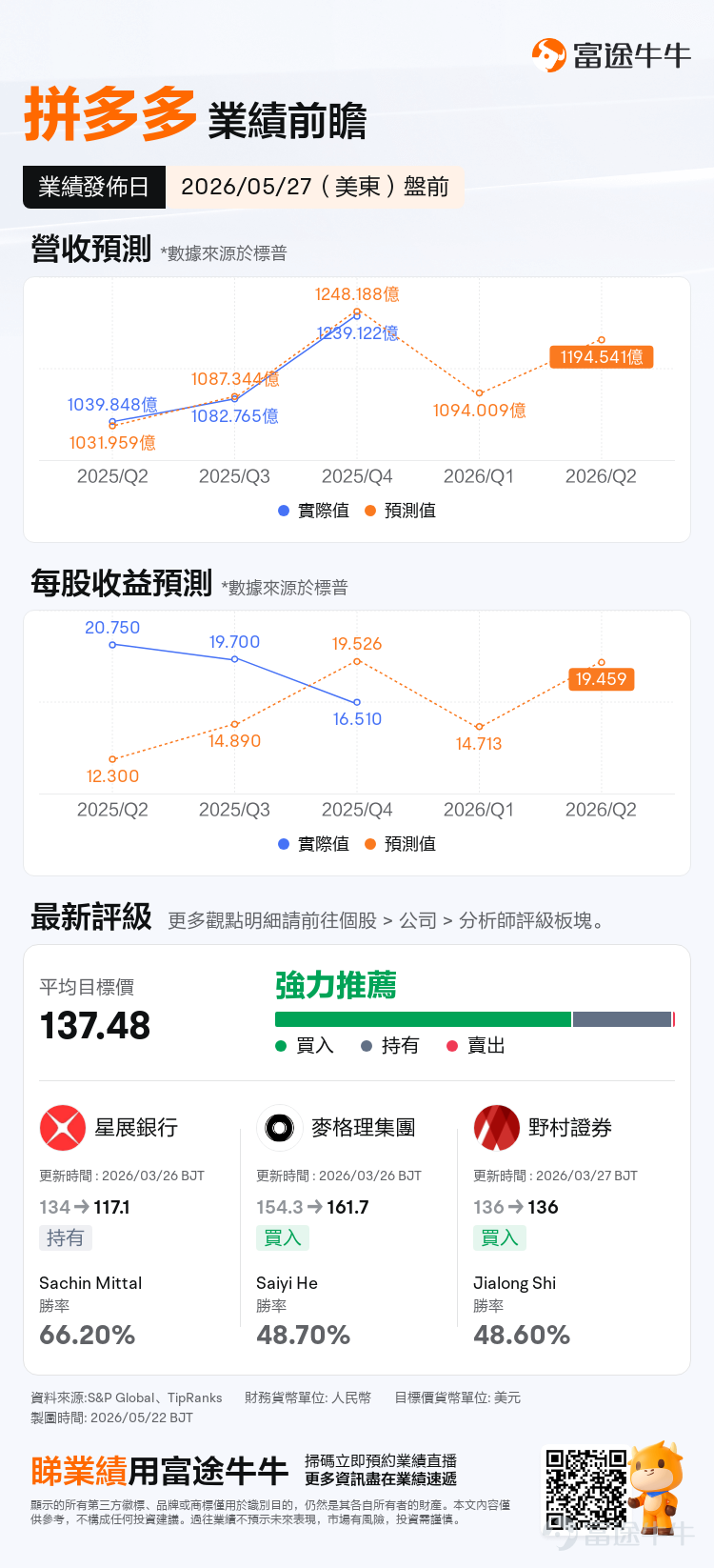

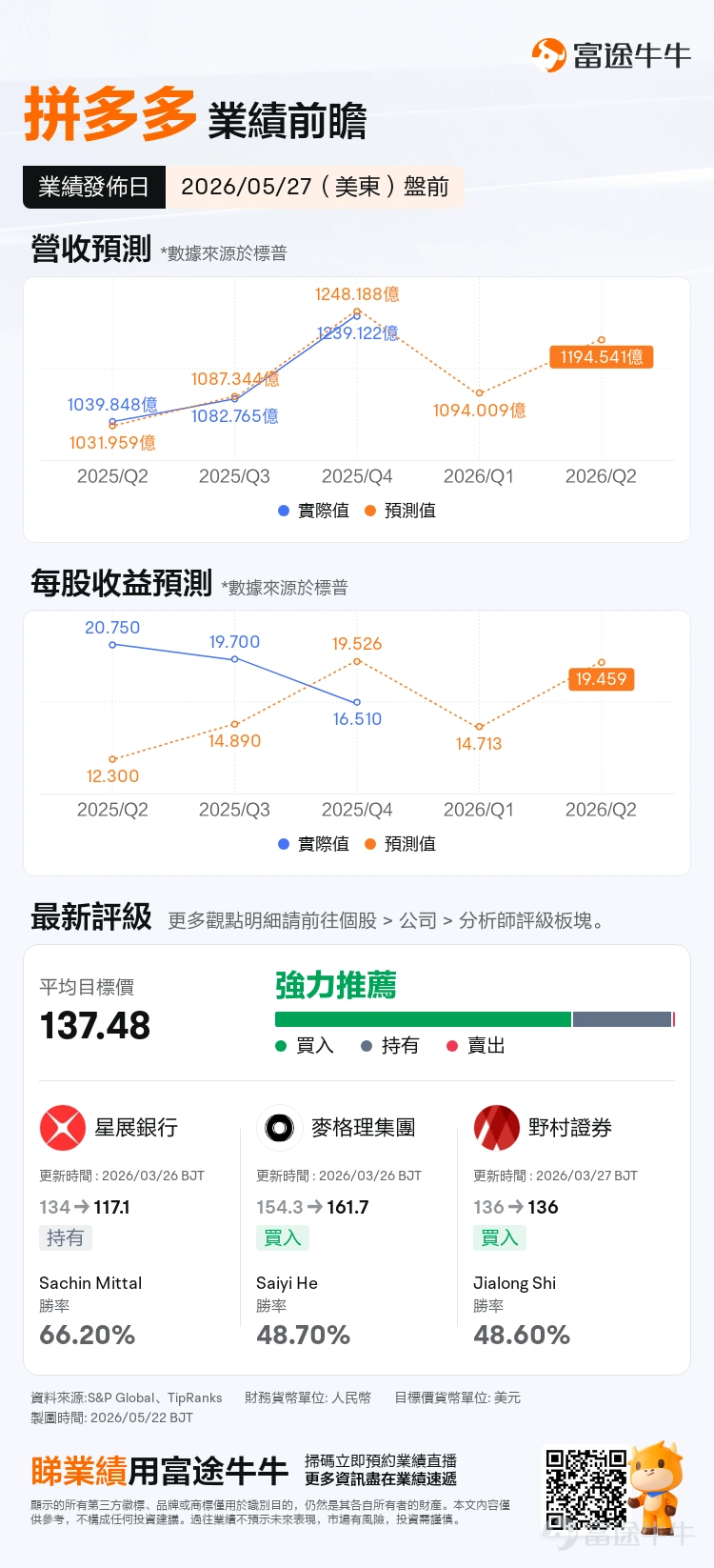

$拼多多 (PDD.US)$ 將於美東時間5月27日/週三盤前發佈2026年一季度業績,這份業績的看點頗多:收入能否維持修復、利潤率能否止住下行、Temu監管與履約成本是否繼續拖累市場預期。

市場一致預期顯示,拼多多一季度營收預期約1094億元人民幣,高於去年同期的956.7億元人民幣,以市場預期來看營收同比增速大約在15%附近;EPS預期爲14.713。

上一季留下的疑慮:收入增長仍在,利潤能見度下降

拼多多2025年四季度收入爲1239.12億元人民幣,同比增長12%;其中在線營銷服務及其他收入同比增長5%,交易服務收入同比增長19%。表面看,平台收入仍在增長,但利潤端壓力已經比較明顯。四季度歸母淨利潤爲245.41億元人民幣,同比下降11%;Non-GAAP歸母淨利潤爲262.95億元人民幣,同比下降12%。

從費用結構看,四季度收入成本同比增長15%,公司解釋主要來自履約費用、帶寬和服務器成本、支付處理費增加;銷售和營銷費用爲343.52億元人民幣,高於去年同期313.57億元人民幣;研發費用同比也有所增加。拼多多截至2025年底現金、現金等價物和短期投資合計爲4223億元人民幣,賬上資金非常充足,但市場關心這些資金還要投入多久,以及這些投入何時重新轉化爲利潤釋放。

這就是拼多多當前最核心的估值矛盾:公司仍具備低價電商、交易服務和跨境擴張能力,但市場對利潤釋放節奏缺乏足夠信心。

本次業績最關鍵的三個看點

1. 看收入修復是否來自高質量增長

市場預期拼多多一季度收入將從去年同期956.72億元人民幣提升接近1100億元人的水平。這個增速本身並不低,但股價不會只看收入數字。投資者會進一步拆解收入來自在線營銷服務修復,還是來自交易服務增長;來自商家投放回暖,還是來自補貼和低價策略推動交易額。

如果在線營銷服務恢復更明顯,說明商家投放意願和平台廣告變現能力改善。若交易服務增長更強,說明平台交易規模仍有韌性。若收入增長伴隨銷售營銷、履約和支付處理成本繼續快速上升,市場對盈利質量的評價會打折。

2. 看Temu監管與履約成本是否繼續壓制估值

Temu仍是拼多多最具想象力的業務,不過也面臨一些不確定性。據市場機構分析,Temu低價跨境直郵模式在多個主要市場面臨監管壓力,貿易政策、稅收、數據監管、產品合規要求等都在發生變化。拼多多管理層在四季度電話會後也提到,不同國家和地區監管框架變化正在帶來更大挑戰與不確定性。

此外,美國已取消800美元以下低值包裹免稅規則,歐盟也同意取消150歐元以下包裹免稅安排。Temu此前依賴低值包裹免稅、低價直郵和中國供應鏈效率擴張,這些政策變化可能提高履約、關稅和合規成本。

因此,本次電話會需要重點聽管理層如何回應Temu在美國、歐洲市場的成本壓力,以及半托管、本地倉和供應鏈改造是否正在提升履約效率。如果管理層能給出更清晰的成本控制路徑,Temu的不確定性折價有望緩和;如果仍強調監管和貿易環境變化,市場可能繼續壓低拼多多估值。

3. 看國內電商競爭是否緩和

拼多多國內業務仍是利潤基本盤。過去幾個季度,阿里、京東、抖音電商等平台都在強化低價、補貼、即時零售和商家生態,國內電商競爭對拼多多利潤率形成壓力。

四季度拼多多原有中國平台增長降溫,與消費者削減可選消費、中國消費信心偏弱有關。不過後續官方媒體釋放結束電商價格戰的信號,拼多多股價一度受到提振。

本次業績如果顯示國內主站廣告收入恢復、補貼壓力緩和、銷售營銷費用率下降,市場會更願意相信拼多多的利潤基本盤仍然穩固。若國內主站也出現更明顯的投入壓力,Temu的不確定性會被進一步放大。

業績後三種情景推演

樂觀情景:EPS明顯超預期,股價重新挑戰100美元上方

樂觀情景需要看到幾個條件同時出現:收入達到或高於1100億元人民幣的市場預期,EPS明顯高於預期區間,銷售營銷和履約成本改善,管理層對Temu合規成本和國內競爭壓力給出更清晰表態。

在這個組合下,市場會重新交易拼多多的利潤率修復。短線看,100美元附近是業績周隱含波動上沿,也是心理關口;若業績和電話會同時改善,股價有機會進一步向100美元以上區域試探。

中性情景:收入符合預期,利潤修復一般,股價繼續震盪

中性情景下,拼多多收入大致符合市場預期,EPS接近預期區間,但費用率未見明顯改善,管理層仍強調長期投入、外部環境變化和競爭壓力。

這種結果對基本面不算差,但很難推動估值快速修復。股價可能繼續圍繞90至100美元區間震盪。對期權買方而言,這種行情最容易出現方向判斷正確、波動幅度不足、權利金快速縮水的情況。

悲觀情景:利潤率繼續承壓

悲觀情景的觸發點包括收入低於約1090億元人民幣附近預期,履約、銷售營銷和供應鏈投入繼續推高成本,管理層繼續釋放外部環境複雜、長期投入加大的信號。若出現這個組合,市場會繼續下修拼多多中期盈利能見度。

期權策略:優先使用有限風險結構表達觀點

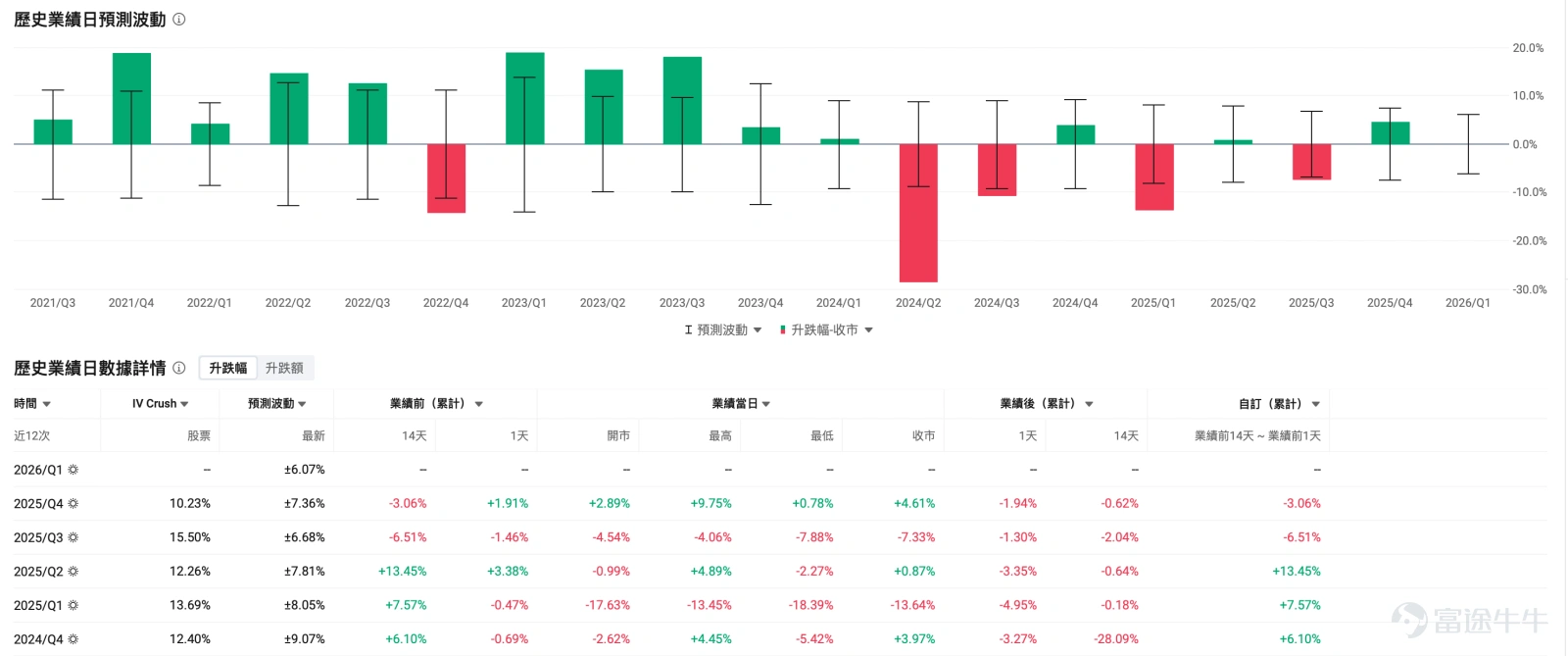

結合當前期權市場交易信號來看,本次績前市場押注業績日的波動約爲漲跌6%左右,此前三個季度,拼多多業績日兩次略微收漲、一次收跌。

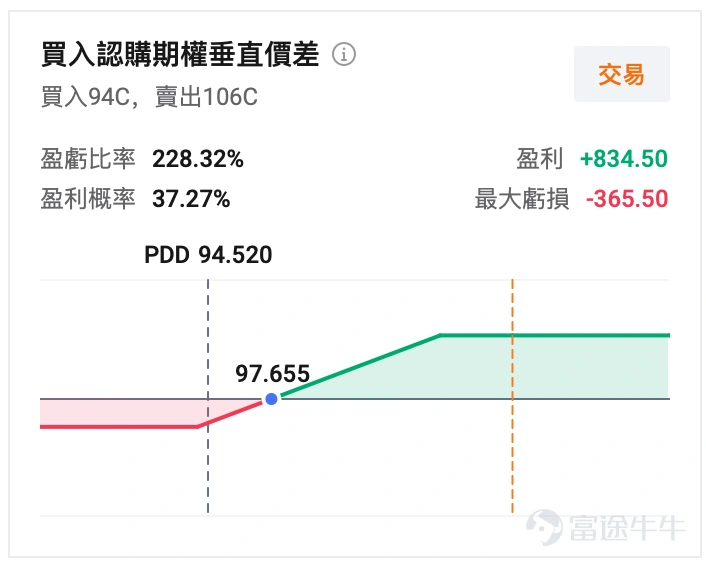

看多業績修復:Bull Call Spread

如果投資者認爲拼多多本次業績將體現利潤率改善,同時股價有機會回到100美元上方,可以考慮用Bull Call Spread表達偏多觀點。相比直接買入Call,牛市價差能夠降低高IV環境下的權利金成本,也能部分緩衝業績後引伸波幅回落帶來的損耗。

更穩健的思路是選擇接近平值的Call作爲買入腿,再賣出100美元或105美元附近的上方Call。該結構適合預期股價溫和到中等幅度上漲的情景。代價是收益上限被封頂,如果拼多多業績後大幅跳漲,收益彈性會低於裸買Call。

持有正股:Protective Put 或 Collar

已經持有拼多多正股的投資者,如果長期看好公司,但擔心業績後跳空,可以用Protective Put保護下行。買入88美元或90美元附近的Put,可以爲業績風險提供保險。

如果希望降低保險成本,可以使用Collar結構。持有正股的同時買入下方Put,並賣出100美元或105美元附近的Call。該策略能降低保護成本,但會限制上方收益空間。它更適合重視回撤控制的投資者。

願意低位接貨:Cash-Secured Put

如果投資者認可拼多多中長期價值,但不希望在業績前直接買入正股,可以考慮賣出85美元或88美元附近的現金擔保Put。該策略通過收取權利金,換取在更低價格接貨的可能性。

這類策略的前提是投資者真的願意在對應行權價買入拼多多正股。若業績明顯低於預期,股價可能跳空跌破行權價,權利金只能提供有限緩衝。

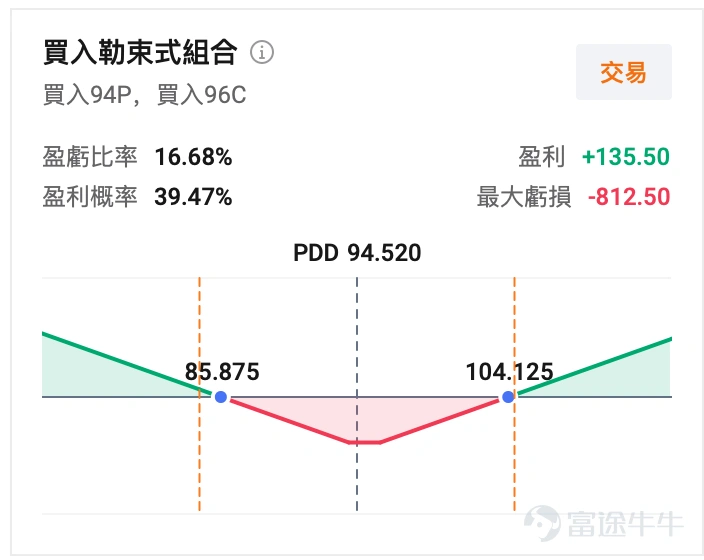

只押大波動:Long Strangle需要謹慎

若投資者判斷業績後波動會顯著超過市場當前定價,可以考慮寬跨式。但當前拼多多 IV Rank和IV Percentile均處於較高水平,買入雙腿期權需要更大的實際波動來覆蓋成本。

從當前的隱含波動看,股價需要明顯突破88至101美元附近區間,買方才更容易佔優。若業績後股價停留在區間內,寬跨式容易受到方向不足和IV回落雙重壓力。

拼多多當前股價已經反映了不少擔憂。收入端恢復增長的預期較明確,估值也不高,但市場仍然缺乏重新加倉的理由。原因在於,投資者還沒有看到國內業務競爭壓力、Temu監管成本、履約費用和平台生態投入之間的平衡點。

對正股而言,100美元是業績後第一道情緒關口;對期權而言,6%左右的業績周隱含波動已經不低,策略上更適合用價差、保護性結構或現金擔保Put控制風險。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

7

27