AI高景氣VS流動性緊縮!美股升勢延續?

期權Sir看宏觀 | 聯儲紀要+英偉達業績雙擊,市場爲何度過一個「平靜星期四」?

如果你是美股老手(又對炸雞有一定的研究),對於「瘋狂星期四」一定不會陌生。

美國金融市場的重要節點通常安排在當地時間週三,例如,聯儲局FOMC會議通常在週二到週三舉行,政策聲明在週三下午2點(美東)發佈,對應北京時間週四凌晨。同樣, $英偉達 (NVDA.US)$ 等大型科技公司習慣在季度業績發佈日選擇週三盤後(美東下午4點後)公佈業績,恰好也對應北京時間週四凌晨。如果再趕上其他經濟數據公佈,這天將會非常的熱鬧。

英偉達的業績,Sir會另開一篇給大家分析,這裏我們重點關注宏觀面的影響。明明有聯儲局會議紀要釋放鷹派信號,市場怎麼漲得這麼平靜?這場反彈背後,有哪些因素驅動,後續又怎麼看呢?

隔日美股標普500分時,當地時間14:00聯儲紀要公佈,來源:富途牛牛

遲來三週的紀要 & 聯儲訓詁學

我們需要釐清兩個常被混淆的概念:FOMC利率決議(Statement)與FOMC會議紀要(Minutes)。

來源:Fed Calendar

利率決議(即時新聞):這是會議結束後立即公佈的結果。通常在美東時間下午2點,聯儲局會發布一份簡短的政策聲明,宣佈利率是升、是降還是維持不變,並附上對經濟狀況的簡要描述。這份聲明力求簡潔、統一,反映的是委員會最終的、集體的決策。例如,4月會議的結果是:維持聯邦基金利率目標區間在3.50%-3.75%不變。

會議紀要(延時全景):這才是昨天晚上的主角。它並非會議的「錄音稿」,而是一份經過精心編纂、總結的討論過程記錄。按照聯儲的慣例,它通常會在會議結束後三週之後的同一時間對外公佈。相比於利率決議,會議紀要會透露更多細節——比如官員之間的分歧、對經濟風險的討論等。紀要需要經過多輪審核,確保每個措辭都精確反映與會者的觀點。

這次的紀要記錄的是前任主席鮑威爾主持的最後一次FOMC會議,釋放出哪些信號呢?

“大多數(A majority of)與會者強調,如果通脹持續高於2%的目標,採取某種程度的政策收緊可能會變得適宜。” 這意味着,聯儲局內部的集體思考已從「何時減息」轉向了「是否需要加息」。這是自本輪加息週期暫停後,官方文件中首次如此明確地討論加息可能性。

“許多(Many)與會者表示,他們原本傾向於移除會後聲明中那些暗示未來利率決策具有寬鬆傾向的措辭。” 這意味着聯儲局內部的鷹派力量正在壯大,刪除了「寬鬆傾向」的表述,爲未來可能的加息鋪路。

看到這裏你可能想,爲什麼還要把英文帶上,難道Sir覺得連這麼基礎的英文都看不懂?no no no

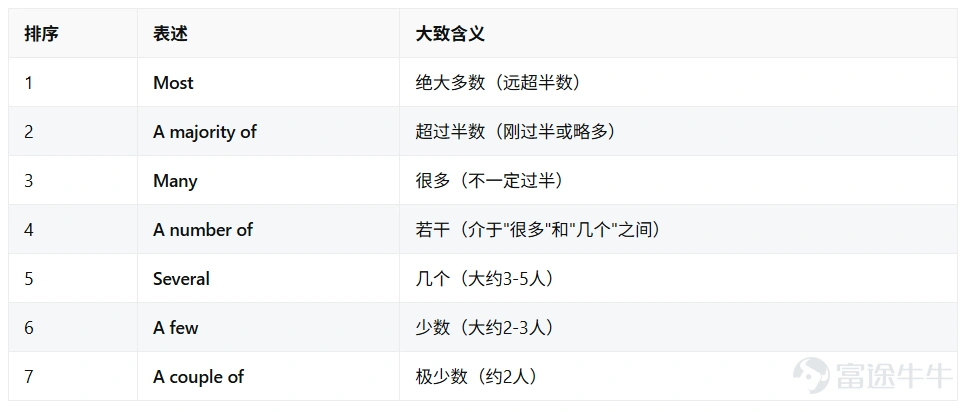

這裏面可是有門道,也是也是解讀聯儲局紀要的核心技巧——聯儲的每一個量詞,都是精心稱量過的政策信號。這套用詞體系是聯儲局刻意設計的模糊但有序的表達方式,市場分析師會密切關注這些用詞的變化來判斷政策傾向的強弱。

這就是爲什麼必須帶上英文——因爲中文翻譯會把這層精確的人數梯度給磨平。翻譯到中文世界裏,它們基本上都變成了新聞報道里的「一些」。

聯儲局的用詞體系,人數由多到少

如果下一份紀要裏,「移除寬鬆措辭」這件事的表述從Many升級成了Most或者A majority of——那就意味着不僅加息本身是共識,連爲加息做輿論準備都已經是壓倒性多數了。屆時,市場定價可能就不再是加不加的問題,而是加多少、加幾次的問題。

市場對這份紀要表現平靜,首先是三週的消化期已經讓市場提前定價。過去三週裏,聯儲局官員的多場公開講話、以及陸續發佈的經濟數據,早已把「減息推遲、加息可能」的信號傳遞給了市場。

另外從措辭來看,加息討論並非板上釘釘,嚴厲程度有限。紀要中提到「如果通脹持續高於2%」才可能加息,這更像是一種情景分析,而非明確的行動承諾。紀要中反應出的內部分歧反而說明聯儲局尚未形成統一的收緊路徑,市場因此沒有將其解讀爲迫在眉睫的威脅。

反彈背後更深層的因素

當日還有更強大的因素蓋過了紀要的影響。

美國總統特朗普在昨天明確表示,美國與伊朗的談判已進入「最後階段」,並稱「協議會達成,否則我們會做一些不太好看的事情,但希望不會發生」。 與此同時,伊朗方面也釋放了緩和信號:伊朗伊斯蘭革命衛隊宣佈,過去24小時內共有26艘各類船隻在其協調下通過了霍爾木茲海峽。

這條消息直接觸發了原油市場的劇烈反應:WTI和布倫特原油均一度下跌超5%。能源是核心通脹的重要構成部分。油價的大幅回落,直接削弱了市場對於「通脹螺旋」可能失控、迫使聯儲局加息的恐慌情緒。

此前,債券市場一直讓投資者感到恐慌。美國30年期國債收益率一度觸及2007年以來的最高水平,10年期國債收益率也逼近多年高點。隨着油價暴跌,美國10年期國債收益率從4.67%降至4.57%,創下去年8月以來最大單日跌幅;30年期國債收益率也應聲下跌。

正如週一提到的,過去幾年債券衝擊向股市的傳導,都以市場向AI主線的回歸而結束,昨天同樣也是如此。

感興趣的牛友可以重溫一下~

在宏觀不確定性籠罩之下,以AI爲代表的新一輪產業革命的內生增長動力依然澎湃。這爲市場提供了堅實的基本面支點,使得資金敢於在宏觀陰雲暫時散開時,迅速回流至最具增長確定性的領域。

當日,以芯片股爲首的科技板塊成爲領漲主力, $費城半導體指數 (.SOX.US)$ 暴漲4.49%。一些牛友們熟悉的老面孔,又都回來了, $美國超微公司 (AMD.US)$ +8%, $英特爾 (INTC.US)$ 7%, $美光科技 (MU.US)$ 5%……

在前幾個交易日,由於地緣政治局勢不明朗和美債風暴升溫,大量資金選擇持幣觀望或減倉避險。當「油價暴跌」和「AI強勁」這兩大積極信號同時出現時,市場的天平瞬間傾斜。觀望資金迅速入場,試圖抓住風險窗口期。各類基於趨勢的量化交易策略也跟隨市場轉強信號順勢加倉,這種集體行動產生了「逼空」效應(算是3月底市場rally的縮小版)。

接下來要盯緊的幾件事

當前市場的平衡是脆弱且暫時的。AI增長的故事暫時壓過了宏觀風險,但這並不意味着風險已經消失。對於投資者而言,在享受反彈的同時,必須將目光投向可能打破這種平衡的關鍵變量。

1)「和平交易」的脆弱性

特朗普只是說談判進入「最後階段」,並未簽署協議。伊朗方面也警告稱,如果美國或以色列再次對其發動攻擊,將會在中東以外地區進行報復。即便美伊達成協議,原油供應也不太可能立即恢復至戰前水平。考慮到美國可能再次對伊朗發動打擊,油價可能仍將維持在高位。

2)業績期走向尾聲

當前美股最確定的支撐就是企業盈利,尤其是AI相關的企業。但需要注意,在市場已經高斜率上漲、業績已經陸續披露之後,業績好並不等於股價一定會漲——尤其是對於已經被充分預期的股票。

3)沃什正式登場

本週五(5月22日),特朗普將在白宮爲沃什舉行就職儀式,沃什屆時將正式就任聯儲主席。下次的FOMC會議將在6月16日-17日召開,他主持的第一次FOMC會議,將成爲市場解讀其政策風格與平衡內部矛盾能力的「試金石」。

目前市場已完全定價2026年不會減息,甚至開始出現加息預期。沃什在會後的新聞發佈會上的每一句表態,都將被市場仔細剖析,用於校準對「更高更久」利率環境持續時間、以及「加息」尾部風險真實概率的判斷。

在當前宏觀環境複雜、地緣風險未消、貨幣政策搖擺的背景下,用定投或分批開倉的方式介入市場,遠比一次性重倉押注更爲穩妥。

期權策略:如何在當前環境下「攻守兼備」?

我們正處於一個由政策、地緣與數據共同驅動的「高波動時代」。對於普通投資者而言,這並不意味着只能被動承受風險。期權,這個常被視爲複雜的衍生品工具,實際上可以成爲高波動市場中有效的「安全帶」,幫助我們在不確定中管理風險、增強收益。

針對不同的市場預期,以下提供幾種策略參考:

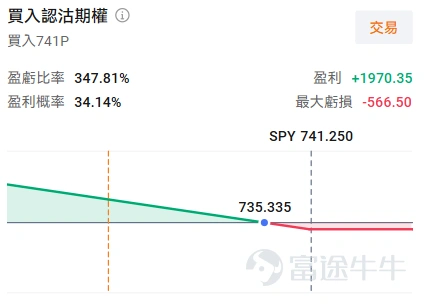

策略一:保護性看跌期權 —— 爲你的核心資產「上保險」

當你長期看好上升趨勢,但擔心短期市場會出現劇烈回調時,可以像購買車險一樣,支付一筆「保費」(權利金),買入相應數量的看跌期權,爲資產穿上「防彈衣」。

如果市場下跌,看跌期權的收益可以部分或全部對沖持倉的虧損;如果市場上漲,你僅損失已支付的權利金,仍能享受資產升值的大部分收益。可選擇 $標普500指數ETF-SPDR (SPY.US)$ 、 $納指100ETF-Invesco QQQ Trust (QQQ.US)$ 等流動性好、成交量高且交易靈活(每個交易日均到期)的大盤ETF部署。

(以SPY爲例)

(屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示期權價格不代表真實情況)

該策略核心是風險管理而非方向預測,是用確定的小額成本換取持倉的「安心」,避免在震盪市中因心態不穩「割肉」。

策略二:備兌看漲期權 —— 「持股收租」,增強現金流

如果你長揸一項資產,已經收穫頗豐(比如AI鏈相關資產),但對短期走勢持中性或小幅看漲預期,Covered Call是增強收益、降低持倉成本的首選工具。

其核心操作是:在持有標的資產的同時,賣出相應數量的認購期權。這相當於在市場平靜或小幅上漲時「收租」。代價是放棄了資產價格大幅上漲(超過行權價)帶來的超額收益。若股價大漲,你的股票可能被按行權價Call走。

(以INTC爲例)

(屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示期權價格不代表真實情況)

最後,給牛友們帶來一個小福利,歡迎牛友們領取期權新手禮包

*本活動僅限HK特邀用戶參與,點擊了解活動詳細規則>>

期權風險提示:期權是一種合約,賦予持有人在某一特定日期或該日之前的任何時間以固定價格購進或售出一種資產的權利,但不承擔義務。期權的價格受多種因素影響,包括標的資產的當前價格、行使價、到期時間和引伸波幅。引伸波幅反映了市場對期權未來一段時間內的波動預期,它是由期權BS定價模型反推出來的數據,一般將它視爲市場情緒的指標。當投資者預期更大的波動性時,他們可能更願意爲期權支付更高的價格以幫助對沖風險,從而導致更高的引伸波幅。交易員和投資者使用引伸波幅來評估期權價格的吸引力,識別潛在的錯誤定價,並管理風險敞口。

免責聲明:本內容不構成任何證券、金融產品或工具要約、招攬、建議、意見或任何保證。買賣期權的虧蝕風險可以極大。在若干情況下,你所蒙受的虧蝕可能會超過最初存入的按金數額。即使你設定了備用指示,例如「止蝕」或「限價」等指示,亦未必能夠避免損失。市場情況可能使該等指示無法執行。你可能會在短時間內被要求存入額外的按金。假如未能在指定的時間內提供所需數額,你的未平倉合約可能會被平倉。然而,你仍然要對你的帳戶內任何因此而出現的短欠數額負責。因此,你在買賣前應研究及理解期權,以及根據本身的財政狀況及投資目標,仔細考慮這種買賣是否適合你。如果你買賣期權,便應熟悉行使期權及期權到期時的程式,以及你在行使期權及期權到期時的權利與責任。期權交易風險極高,並不適合所有投資者。投資者在參與任何期權交易策略前,應仔細閱讀《標準化期權的特徵與風險》。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(5)

發表評論

33

27