收入規模有望超越谷歌?Anthropic傳年內IPO,投資者如何提前佈局?

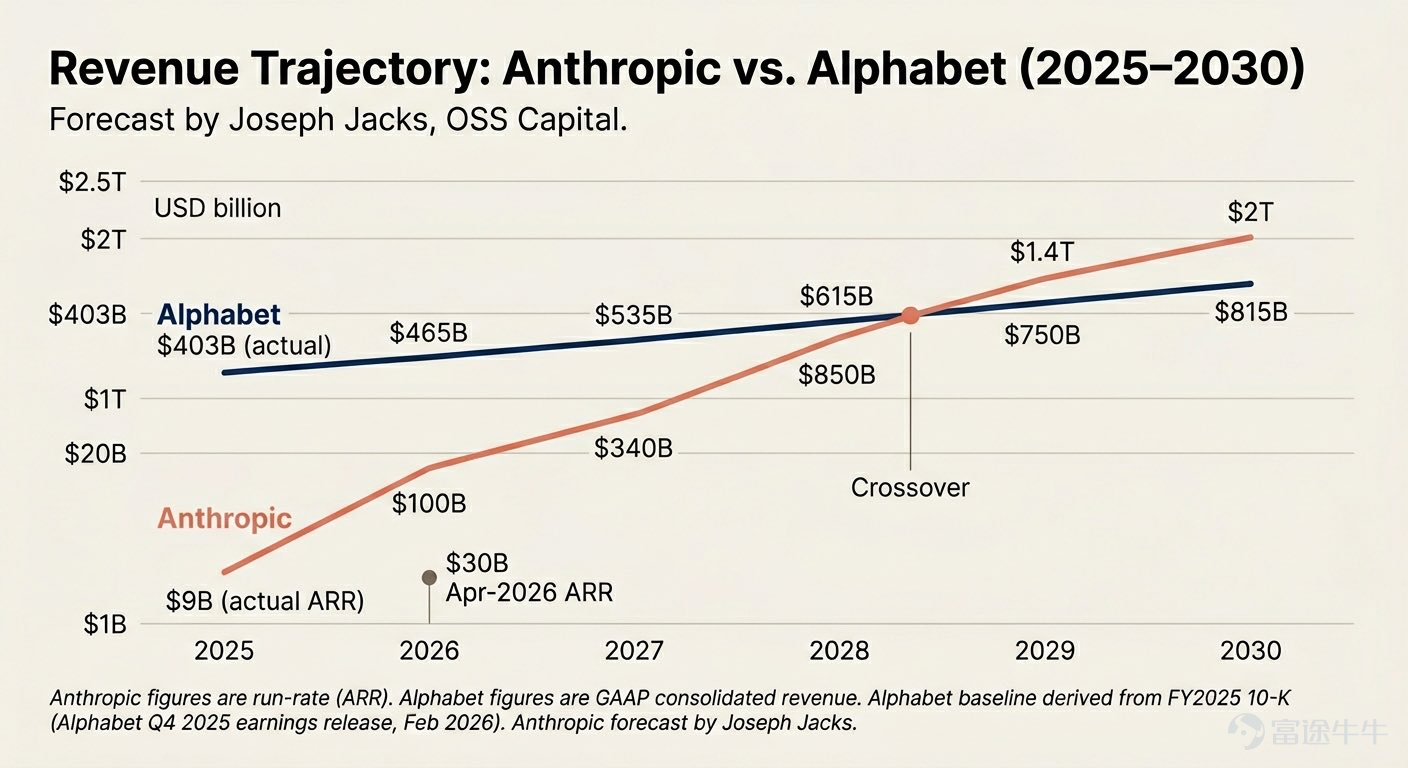

近期,一張關於AI巨頭營收軌跡的預測圖席捲了投資圈。

OSS Capital創始合伙人Joseph Jacks給出了一個極具衝擊力的預測:如果Anthropic繼續保持當前增長曲線,到2028年中期,其收入規模將超過谷歌母公司Alphabet;到2029年,Anthropic的收入甚至可能達到Alphabet的兩倍。

來源:X Joseph Jacks

這並非盲目樂觀的狂想,而是基於現有數據的客觀延伸。Anthropic在企業級AI領域的滲透正轉化為堪稱恐怖的年度經常性收入(ARR)爆發:

– 2025年1月:10億美元

– 2025年12月:90億美元

– 2026年4月:300億美元

短短四個月內,其ARR飆升了3.3倍,且增長曲線不僅沒有趨於平緩,反而在持續加速。

Joseph Jacks指出,即使假設其增速從現在開始逐步「放緩」,Anthropic的營收軌跡依然驚人:預計2026年底將達到1000億美元,2027年達3400億美元,2028年達8500億美元,並於2030年突破2萬億美元大關。

與Alphabet的交匯點預計在2028年中期達到約5750億美元,這並非因為Anthropic的增長速度超過了目前的水平,而是因為Alphabet——其在成熟的廣告和雲端業務中,年增長率約為15%——無法與企業級人工智慧的普及速度相匹敵。

除了營收的狂飆,資本市場的下一步動作同樣釋放了強烈的信號。據知情人士最新透露,Anthropic公司正考慮在今夏籌集數百億美元資金,以大幅擴張其計算能力,此舉有望使其估值超越競爭對手OpenAI,達到近1萬億美元。

面對Anthropic如此激進的增長路徑,投資者核心關切的命題在於:這種爆發式增長將如何沿著AI產業鏈進行價值傳導?在估值重塑的進程中,市場又隱藏著哪些佈局機會?

Anthropic激進的增長路徑,意味著什麼?

過去很長一段時間,市場始終被一層「AI高估值焦慮」所籠罩。投資者最核心的擔憂在於:CapEx(資本開支)太重,但商業化閉環尚未完全清晰。我們看到了英偉達爆滿的訂單、雲端巨頭激進的開支,以及數據中心的瘋狂擴張;GPU、電力、網絡、存儲無一不在瘋狂「燒錢」。但市場始終難以直觀想像:這些天量基建投入,未來究竟要靠多大的營收規模才能消化?

而 Anthropic 堪稱暴力的增長預測,正是對這一傳統定價框架的顛覆。

它證明了 AI 模型的收入並非傳統 SaaS 的「線性增長」,而是伴隨 Agent 任務執行、代碼生成、金融分析與科研輔助等企業級工作流的深度滲透,呈現出無邊界的「指數級擴張」。如果這一邏輯成立,那麼當前市場對 AI 的估值或許仍然過於保守。這裡存在一個巨大的預期差:市場過去習慣將 AI 視為高階「軟件工具」,而其實質卻是重塑生產關係的「數字勞動力基礎設施」。

當然,我們也必須保持理性的邊界。這一預測建立在極度樂觀的演進曲線上,不能簡單作為投資的基準情境(Base Case)。作為一家未上市公司,Anthropic財務數據的透明度有限,其未來的真實營收轉化、估值落地以及融資節奏,仍面臨高度的不確定性。

但是,跳出單一公司的視角,這份預測釋放了更為關鍵的投資信號:Anthropic從來不是在「孤立增長」,它的狂飆牽動著整條AI產業鏈的命脈。

從投資邏輯來看,Anthropic 等頭部大模型公司的營收預期與天花板被拔得越高,意味著算力基礎設施的「消納能力」就越強。從某種意義上說,大模型應用端的增長敘事越宏大,反而越能從底層夯實 AI 硬體產業鏈的業績確定性。

市場隱藏著哪些佈局機會?

面對這場萬億級別的財富轉移,作為投資者,我們究竟該如何將AI敘事轉化為帳戶裡的超額收益?具體可以圍繞兩條核心主線展開:

主線一:搶佔先機,透過ETF與戰略股東「間接上車」Anthropic

據市場傳聞,Anthropic正在評估最早於2026年10月啟動IPO。在獨角獸正式登陸二級市場之前,普通投資者雖然難以直接獲取一級市場份額,但完全可以透過「影子股」與特定基金提前佈局。

1、佈局背後的「戰略投資」科技巨頭

Anthropic 的發展離不開背後科技巨頭的資金與資源支持。投資這些與Anthropic深度綁定的上市公司,是一個不錯的間接投資方式:

$亞馬遜 (AMZN.US)$ : 作為 Anthropic 最核心的投資者與雲端服務合作夥伴,亞馬遜在 Anthropic 的生態中扮演著舉足輕重的角色,同時也參與了最新的 「Project Glasswing」 測試。

$谷歌-A (GOOGL.US)$ :谷歌同樣是 Anthropic 的大金主,不僅提供巨額資金,還在最新的 TPU 算力晶片上與 Anthropic 和 博通 達成了至 2031 年的長期戰略合作。

$微軟 (MSFT.US)$ & $英偉達 (NVDA.US)$ : 雖然微軟是 OpenAI 的主要支持者,但身為 AI 基礎設施的絕對龍頭以及「Project Glasswing」的參與者,微軟與英偉達在去年也聯手150億美元投資Anthropic。

2、買入涵蓋Anthropic的「相關 ETF」

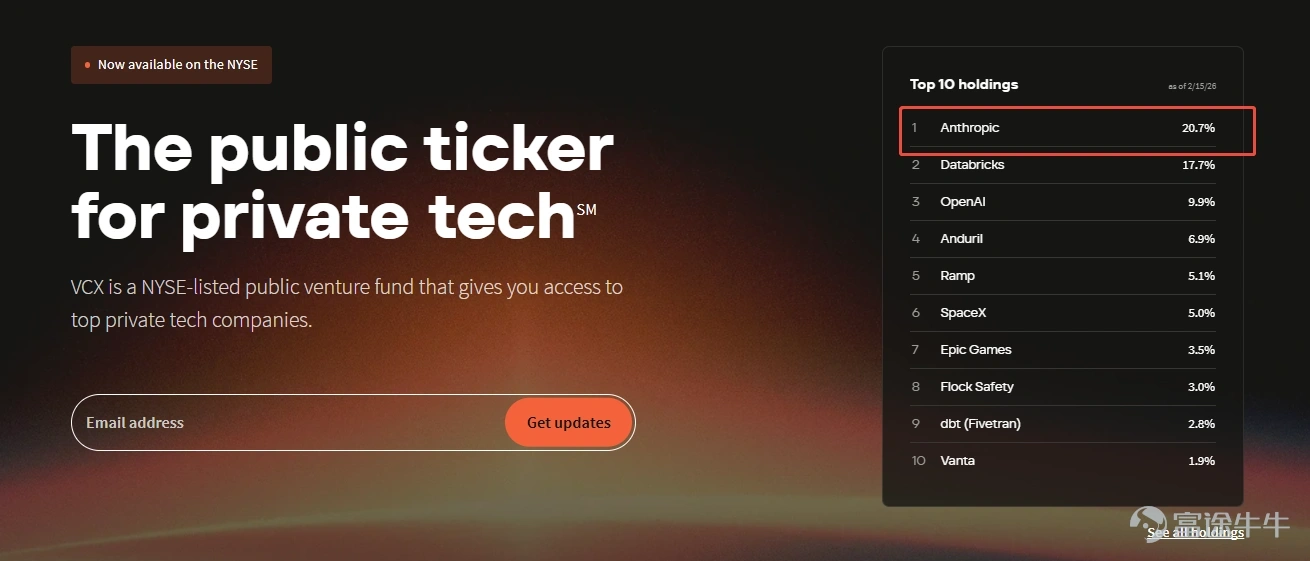

$Fundrise Innovation Fund (VCX.US)$ 該基金專注於投資未上市的頂尖科技公司與AI獨角獸,是接觸一級市場AI明星企業的熱門管道。在VCX的投资组合中,Anthropic的配置比例高达20.7%。

來源:VCX官網

$KraneShares通用人工智能ETF-AGIX (AGIX.US)$ :是目前極少數直接持有私企股份的標準 ETF。它不透過 SPV(特殊目的實體),而是直接掛名在 Anthropic 的股東名冊上。雖然管理費偏高(0.99%),但流動性與定價發現機制優於傳統的封閉式基金。目前Anthropic佔比約3%。

來源:AGIX官網

$Destiny Tech100 (DXYZ.US)$ :直接在紐交所掛牌的封閉式基金。今年稍早透過 SPV (Magnitude ANC III) 完成了對 Anthropic 高達 1 億美元的重磅加碼,是對 Anthropic 曝險最積極的市場標的之一。

來源:DXYZ官網

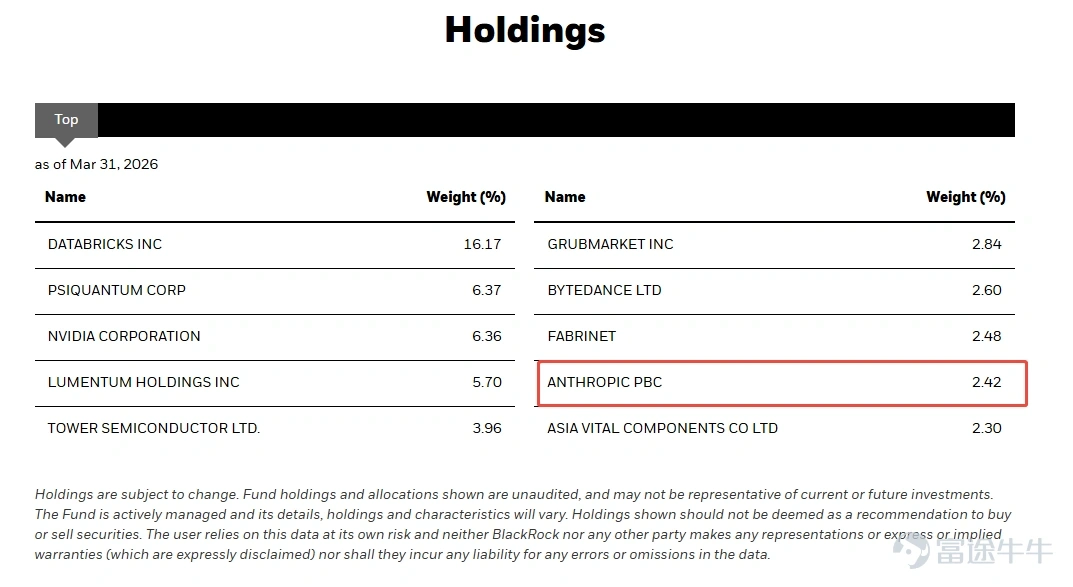

$BlackRock Science and Technology Trust II (BSTZ.US)$ 是貝萊德發行的封閉式科技定期信託。採取公募與私募混合策略。截至2026年三季度的數據,Anthropic佔該信託總資產權重約 2.42%。

來源:BSTZ官網

主線二:順藤摸瓜,押註「算力通脹時代」的硬體大動脈

正如前文所述,Anthropic 預期收入越高,硬體供應鏈的業績確定性就越強。大模型的參數迭代與海量 Token 吞吐,正在倒逼整個底層基礎架構進行跨代際的擴容與升級。

其核心定價邏輯在於:算力鏈條越往上游(晶片、記憶體、GPU),物理限制越大、產業格局越優,漲價的確定性越強、持續性越久;越往下游(雲端服務、IDC),廠商數量越多、競爭越激烈,漲價確定性越弱。

基於此,此前牛牛梳理了相關一圖,供投資者參考:

第一波:絕對稀缺的「核心運算引擎」與「代工/封裝」

由於GPU算力直接決定Token的供給上限,核心運算引擎-芯片率先爆發。

產能命脈:芯片設計出來,必須依賴「晶圓代工」與「先進封裝測試」。台積電在這裡佔據了核心地位,而 $中芯國際 (00981.HK)$ 、 $日月光半導體 (ASX.US)$ 、 $艾馬克技術 (AMKR.US)$ 以及 $ASMPT (00522.HK)$ 等廠商,也因產能緊缺而迎來價值重估。

第二波:縱深擴散至「存儲」與「通訊網絡」

隨著AI智能體對超長上下文記憶的需求劇增,漲價效應迅速蔓延。

存儲漲價:2026年存儲芯片漲價已成定局,DRAM全年漲幅預計60%-88%,NAND也有38%-74%的漲幅。而相關公司如 $南方兩倍做多三星電子 (07747.HK)$ 、 $南方兩倍做多海力士 (07709.HK)$ 、 $美光科技 (MU.US)$ 、 $閃迪 (SNDK.US)$ 等今年來迎來了驚人的升幅。

光通訊基建: 算力集群越大,節點間的通訊要求越高。這催生了龐大的「光通訊網絡」板塊行情。從硅光子製造的 $邁威爾科技 (MRVL.US)$ 、 $Fabrinet (FN.US)$ ,到光模塊龍頭 $Lumentum (LITE.US)$ 、 $Coherent (COHR.US)$ ,再到光纖環節的 $康寧 (GLW.US)$ 和 $長飛光纖光纜 (06869.HK)$ ,磷化銦 $AXT Inc (AXTI.US)$ 等,全鏈條都在享受需求外溢的紅利。

第三波:向周邊「基礎架構」與「雲端/模型」蔓延

龐大的算力怪獸需要驚人的電力和極致的散熱來維持。

能源與散熱:「基礎架構及關鍵元件」和中間的「電源管理與模擬芯片」開始發力。 $德州儀器 (TXN.US)$ 、 $Monolithic Power Systems (MPWR.US)$ 等模擬芯片、電源管理巨頭,以及專攻液冷散熱的 $Vertiv Holdings (VRT.US)$ ,正成為市場的「賣水人」。而底層的CCL覆銅板(如 $建滔集團 (00148.HK)$ 、 $建滔積層板 (01888.HK)$ )和MLCC(如 $威世科技 (VSH.US)$ )也因高階需求激增而迎來量價齊升。

終端轉嫁: 最終,成本壓力傳導「模型供應商/雲端服務商」。 $亞馬遜 (AMZN.US)$ 、 $谷歌-C (GOOG.US)$ 、 $騰訊控股 (00700.HK)$ 等巨頭,以及 $智譜 (02513.HK)$ 、 $MINIMAX-W (00100.HK)$ 等陸續開啟漲價窗口,將通脹向終端轉嫁。

投資啟示:在「算力通脹」中尋找確定性

Anthropic 備受關注的增長曲線預測,不僅反映了單一公司的商業潛力,也引發了市場對全球科技產業鏈價值的重新評估。隨著企業級 AI 應用的逐步普及,傳統互聯網的線性增長邏輯正受到挑戰。市場的關注焦點,也逐漸從初期的「估值焦慮」,轉向了對實質產能的渴求以及「算力通脹」現象的探討。

在這股產業浪潮中,資本市場的資金流向與佈局邏輯已逐漸顯現。一部分市場參與者選擇透過創新 ETF 與戰略科技巨頭,間接關注一級市場頭部企業的發展;另一部分則沿著核心運算引擎、DCI 光通訊網絡與高頻存儲等硬體供應鏈進行資源配置。這背後反映出當前市場的一種避險與佈局共識:即試圖以底層基礎設施相對較高的「業績確定性」,來平衡大模型應用端商業化過程中的「高波動性」。

總體而言,AI 賽道的發展正邁入一個高度依賴龐大資本開支(CapEx)推動的基礎建設期。儘管大模型市場的最終競爭格局尚未定型,但那些為全行業提供「數字勞動力」底層支撐的基礎設施企業,其產業重要性已得到顯著提升。在未來 Anthropic 等頭部企業可能邁向公開市場的進程中,持續觀察並客觀評估 AI 產業鏈各環節的實質價值,將是理解並參與本輪科技週期的關鍵所在。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(2)

發表評論

38

120