BTC突破7.5萬美元!上升通道徹底打開?

定價通脹上升與經濟衰退,BTC繼續回落|比特幣|深度熊市|研究報告|加密貨幣行情分析

繼前一周反彈失敗,本週 $比特幣 (BTC.CC)$ 延續跌勢周度收跌3.76%,7日平均成交量下降1.66%,表明上方承接不足與增量資金缺位。限於“深度熊市”的 $比特幣 (BTC.CC)$ ,仍在處於出清過程之中。

宏觀層面,伴隨美以伊衝突升級,霍爾木茲海峽接近封鎖,原油期貨價格飆升,市場開始對“衝突更久,二次通脹迴流”進行定價。雖然美聯儲流動性仍然處於邊際擴張(+0.85%)狀態,但被利率與美元同步走強所抵消(10Y+1.28%、DXY+0.71%),金融條件實質收緊。兩者共同構成“宏觀約束+內生資金收縮”的組合,令美股、黃金及加密市場逆風承壓。

本週BTC核心敘事:在金融條件收緊背景下,內部資金未能對沖宏觀壓力而導致價格下行,多頭槓桿被清除時放大價格波動。

地緣政治

本週,美以伊衝突進入“受控升級但談判破裂”的關鍵階段:軍事對抗持續強化,同時外交路徑顯著收窄。雙方在談判條件上的分歧呈結構性對立。美國提出包括停火、限制核與導彈能力、約束地區代理人活動等在內的多項要求,而伊朗則明確拒絕,並提出反向條件:要求美以停止所有打擊與“定點清除”、提供未來安全保障、賠償戰爭損失、停止對其盟友的多線打擊,並甚至要求承認其對霍爾木茲海峽的主權及控制權。 這一條件體系本質上觸及美國在中東的核心戰略利益,使得雙方短期內缺乏可交集的談判空間,意味着衝突在當前階段仍將以軍事博弈爲主、外交爲輔。

軍事層面,衝突呈現“雙向有限但外溢”的特徵。伊朗繼續通過導彈與無人機對海灣國家實施打擊,目標已從單純軍事基地擴展至能源設施與關鍵工業節點。這些攻擊雖宣稱針對與美軍相關目標,但實際已明顯波及民用經濟基礎設施,體現出“戰略性施壓”的意圖。與此同時,美以亦擴大對伊朗境內打擊範圍,從最初的核與導彈設施,延伸至工業基礎設施、能源節點乃至城市區域。雖然雙方名義上仍以軍事目標爲主,但軍民邊界正在模糊。

這種對民用基礎設施的打擊具有三層戰略含義:第一,經濟戰維度強化——通過破壞能源、工業與交通節點,提高對方戰爭成本與社會壓力;第二,威懾外溢——對海灣國家和區域 中立方 形成“參與即受損”的信號;第三,衝突升級的灰色邊界被不斷推高——雖未進入全面戰爭,但已超出傳統“精準軍事打擊”範疇。特別是對核電站周邊設施和關鍵能源節點的打擊,已引發國際社會對潛在系統性風險的擔憂 。

關鍵地緣節點方面,霍爾木茲海峽仍未被徹底封鎖,但風險已顯著上升,約2000艘船隻與2萬名海員受到滯留或通行不確定性影響 。伊朗一方面通過攻擊油輪與周邊基礎設施製造“準封鎖”效果,另一方面在制度層面推進對海峽收費與控制的立法意圖,顯示其正嘗試將軍事威脅轉化爲長期戰略槓桿。這種狀態意味着當前全球能源供應尚未中斷,但市場已進入“風險溢價定價”階段。

政治層面,特朗普表態出現邊際緩和,從早期強調強硬打擊轉向避免全面戰爭與控制成本,這在一定程度上壓制了市場對極端升級的預期。但其政府仍在持續推進軍事行動與有限外交嘗試並行的策略,反映出典型的“邊打邊談”博弈結構。在放風談判之際,美國在不斷向中東增兵,這爲市場打來巨大壓力。

總體而言,本階段衝突的核心特徵可以概括爲:軍事層面持續升級、外交層面結構性僵局、民用基礎設施受損擴大、能源通道風險上升,“黑雲壓城”但尚未真正觸發 系統性危機 。真正決定下一階段的關鍵變量,仍在於是否出現質變事件——包括徹底封鎖霍爾木茲海峽、伊朗本土核心設施被系統性打擊,或海灣能源體系遭到致命破壞,乃至美國軍隊開打地面戰。在這些閾值被觸發之前,衝突仍將維持在“高強度但可控”的博弈區間,而市場也將繼續停留在風險溢價而非危機定價框架之中。

宏觀金融

宏觀金融呈現典型“數量寬鬆、價格收緊”的錯位結構。美聯儲淨流動性環比上升0.85%說明基礎流動性仍在擴張;但 SOFR 上升0.83%至3.65%,2Y與10Y收益率分別上升至3.926%與4.436%,疊加DXY上升至100.202,資金成本與美元流動性同時收緊。該組合意味着流動性供給未能有效轉化爲風險資產需求, 貼現率 成爲主導變量。

此前一周發佈的PPI同比由2.9%升至3.4%、環比由0.5%升至0.7%,本週發佈的密歇根大學消費者信心指數由56.6降至53.3,形成“通脹上行+需求走弱”的滯脹式結構。這直接強化了市場對政策維持偏緊的預期,使利率上行具有內生邏輯支撐。

年內降息預期已經歸零,交易員開始爲二次通脹引發的宏觀金融緊縮乃至經濟衰退做定價。

風險資產表現與之形成一致驗證: $納斯達克 (NDAQ.US)$ 下跌3.23%、 $標普500指數 (.SPX.US)$ 下跌2.12%,體現估值敏感資產對利率上行的負反饋。該背景下, $比特幣 (BTC.CC)$ 更接近利率敏感資產而非純流動性資產,其短期定價爲金融條件收緊主導。

繼上週跌至200日均線關鍵位之後,美三大估值本週繼續破位,截止週五已經遠離200日均線,暫時處於“技術性熊市”之中。散戶購買力消退,對沖基金開始由對沖轉爲現貨拋售,如果中東事態不能發生實質性好轉,美股危機暫時難以解除,美股大概率將繼續向下尋求支撐。

加密市場

從市場結構看,本週價格行爲並非由現貨集中拋壓驅動,而呈現“現貨承接不足+槓桿放大”的組合。

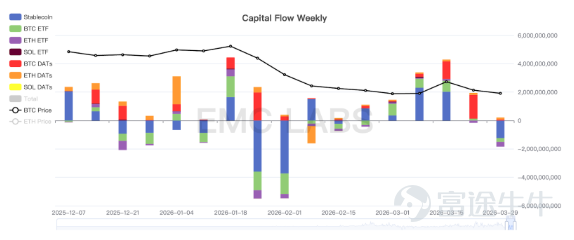

首先,現貨需求明顯收縮。 BTC ETF由此前流入轉爲淨流出2.66億美元,且單日最大流出達2.175億美元;穩定幣供應減少12.28億美元(-0.45%)。這兩個核心資金通道同步收縮,意味着場外配置型資金與場內購買力同時減弱,直接削弱現貨市場的邊際承接能力。

加密市場資金進出統計(周)

其次,鏈上供給並未轉爲主動拋售。交易所BTC餘額減少4586枚,淨流出12212枚,說明籌碼仍在離開交易所而非迴流形成賣壓。因此價格下行並非現貨集中砸盤,而是在承接不足背景下的被動調整。

關鍵變量轉向衍生品市場。未平倉合約增加50.77億美元(+9.84%),總清算規模達26.55億美元,其中多頭清算佔68%。該組合表明: 在下跌過程中槓桿出現堆積,空頭在後半周主導價格發現,並對多頭進行了一定出清。

從盈利與行爲指標看,市場仍受困於深度熊市的“虧損出清”階段。整體MVRV降至1.22,短期持有者MVRV爲0.80,進入虧損區間;SOPR降至0.98,長期持有者更低至0.72,表明鏈上交易以虧損實現爲主。

eMerge OS鏈上數據表明,市場仍然處於“深度熊市”的長手出清階段。目前市場正處於微妙的平衡狀態:一方面在宏觀金融繼續下行的過程中持有者並未放大恐慌性拋售規模,表明現有價格仍無法折損持有者的耐心和定力;一方面交易所的流出規模也在減少,意味着採購者正在採取更審慎的態度。在動盪的外部環境中,這種微妙的平衡意味着,要麼在外部環境急遽轉好產生大幅反彈,要麼在外部環境惡化到一定程度後,內部產生再次垮塌。如果後者發生,BTC價格大概率將跌破60000萬美元,進入本輪週期的第三撥下跌,也可能是最後一撥下跌。

後市展望

宏觀金融環境和內部市場結構仍系決定後市的關鍵視角。

如果衝突難以在短期內解決,宏觀金融條件進一步惡化,多頭信心一旦崩潰,加密市場內部大概率將發生新一輪密集拋售,繼而進入本週期第三輪下跌。

以上分析由EMC Labs提供

———————————————————————

關於EMC Labs

EMC Labs為勝利證券之合作夥伴,雙方聯手推出目前唯一一支獲證監會批准可接受穩定幣認購的虛擬資產基金—Victory EMC BTC Cycle Fund。EMC Labs由資深虛擬資產投資人與資料科學家聯合創立,核心團隊來自京東金融、貝爾實驗室、火星財經(Marsbit)等公司。EMC Labs投入大量資源建立專業引擎對BTC鏈上資料和技術指標進行分析。

EMC Labs為勝利證券之合作夥伴,雙方聯手推出目前唯一一支獲證監會批准可接受穩定幣認購的虛擬資產基金—Victory EMC BTC Cycle Fund。EMC Labs由資深虛擬資產投資人與資料科學家聯合創立,核心團隊來自京東金融、貝爾實驗室、火星財經(Marsbit)等公司。EMC Labs投入大量資源建立專業引擎對BTC鏈上資料和技術指標進行分析。

聲明

投資涉及風險,敬請投資者註意。 證券及投資的價值可升亦可跌,並不能保證。 投資人可能無法取回原本投資金額,過往的表現不一定可以預測日後的表現。 勝利證券之證券交易服務由勝利證券有限公司(以下簡稱「勝利證券」)提供。 本文件由勝利證券有限公司編製及授權發佈於本平台,所載資料勝利證券有限公司僅供參考之用途,勝利證券有限公司保留隨時更改或終止而毋須另行或事先通知。 本平台所提供的所有訊息,任何媒體、網站或個人未經勝利證券之事先書面授權不得轉載、連結、轉貼或以其他方式複製發表貯本文件及任何內容或作任何商業用途。 已獲授權者,在使用本文件及任何內容時必須註明稿件來源於勝利證券,並承諾遵守相關法例及一切使用互聯網的國際慣例,不作任何非法目的或以任何非法方式使用本文件,違者 將承擔所有相關法律及經濟責任。 本文件所引用之數據或數據可能得自第三方,並非對第三方所提供數據或資料之準確性負責,且勝利證券不會就本文件所載任何資料、預測及/或意見的公平性、 準確性、時限性、完整性或正確性,以及任何該等預測及/或意見所依據的基準作出任何明文或暗示的保證、陳述、擔保或承諾而負責或承擔法律責任。 本文件中如有類似前瞻性陳述之內容,此等內容或陳述不得視為對任何將來表現之保證,且應注意實際情況或發展可能與該等陳述有重大落差。 本文件並非及不應被視為或構成對任何人士投資證券的提呈發售、邀約、招攬、邀請、建議買賣任何投資產品或投資決策之依據,亦不應被詮釋為專業意見。 閱覽本文件的人士或在作出任何投資決策前,應完全了解其風險以及有關法律、賦稅及會計的特點及後果,並根據個人的情況決定投資是否切合個人的投資目標,以及能否承擔有關風險 ,必要時應尋求適當的專業意見。 在若干國家,傳閱及分派本文件的方式可能受法律或規例所限制,取得本文件的人士須知悉及遵守該等限制。

投資涉及風險,敬請投資者註意。 證券及投資的價值可升亦可跌,並不能保證。 投資人可能無法取回原本投資金額,過往的表現不一定可以預測日後的表現。 勝利證券之證券交易服務由勝利證券有限公司(以下簡稱「勝利證券」)提供。 本文件由勝利證券有限公司編製及授權發佈於本平台,所載資料勝利證券有限公司僅供參考之用途,勝利證券有限公司保留隨時更改或終止而毋須另行或事先通知。 本平台所提供的所有訊息,任何媒體、網站或個人未經勝利證券之事先書面授權不得轉載、連結、轉貼或以其他方式複製發表貯本文件及任何內容或作任何商業用途。 已獲授權者,在使用本文件及任何內容時必須註明稿件來源於勝利證券,並承諾遵守相關法例及一切使用互聯網的國際慣例,不作任何非法目的或以任何非法方式使用本文件,違者 將承擔所有相關法律及經濟責任。 本文件所引用之數據或數據可能得自第三方,並非對第三方所提供數據或資料之準確性負責,且勝利證券不會就本文件所載任何資料、預測及/或意見的公平性、 準確性、時限性、完整性或正確性,以及任何該等預測及/或意見所依據的基準作出任何明文或暗示的保證、陳述、擔保或承諾而負責或承擔法律責任。 本文件中如有類似前瞻性陳述之內容,此等內容或陳述不得視為對任何將來表現之保證,且應注意實際情況或發展可能與該等陳述有重大落差。 本文件並非及不應被視為或構成對任何人士投資證券的提呈發售、邀約、招攬、邀請、建議買賣任何投資產品或投資決策之依據,亦不應被詮釋為專業意見。 閱覽本文件的人士或在作出任何投資決策前,應完全了解其風險以及有關法律、賦稅及會計的特點及後果,並根據個人的情況決定投資是否切合個人的投資目標,以及能否承擔有關風險 ,必要時應尋求適當的專業意見。 在若干國家,傳閱及分派本文件的方式可能受法律或規例所限制,取得本文件的人士須知悉及遵守該等限制。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論