3月非農強勁反彈!今年還會減息嗎?

期權sir睇宏觀丨FOMC 今晚開演!按兵不動無懸念,三種劇本誰能主導行情?

北京時間3月19日凌晨2點,聯儲局新一輪利率決議即將揭曉,而眼下的市場正在承壓。 $標普500指數 (.SPX.US)$ 、 $納斯達克綜合指數 (.IXIC.US)$ 雙雙跌至年內低點,中東衝突又把油價重新推到 100 美元/桶以上,市場情緒仍然謹慎。這次的FOMC表面上看幾乎沒有懸念:聯儲目前的政策利率仍在 3.50%–3.75%,市場普遍預期今晚不會調整利率。

而真正重要的,不是「按兵不動」本身,而是聯儲會如何重新定義眼下這組越來越擰巴的宏觀組合:一邊是美國 2 月 CPI 同比 2.4%、核心 CPI 同比 2.5%,通脹表面還算可控;另一邊卻是 2 月非農減少 9.2 萬、失業率 4.4%,再疊加 2025 年四季度 GDP 增速被下修至 0.7%,增長明顯在放緩。

更關鍵的是,今晚這次會議是帶 點陣圖和經濟預測 的,聲明在 美東時間 14:00 發佈,鮑威爾 14:30 開發佈會,所以市場真正交易的將是「路徑」,不是「結果」。

今晚最該盯的,不是利率決定,而是四個更關鍵的信號。

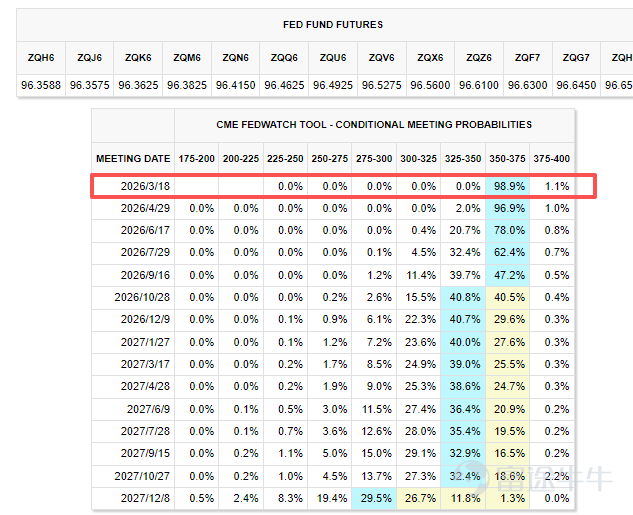

第一,看 點陣圖 有沒有進一步偏鷹。去年 12 月,聯儲中位數仍指向 2026 年僅一次減息;目前高盛、渣打、傑富瑞三大機構觀點高度一致:2026年減息中位數維持一次,大概率在下半年落地。

高盛預計,3月點陣圖會維持這一判斷,但點陣分佈大概率會出現偏移:油價衝擊推高了部分官員的通脹擔憂,可能讓2-3個點位上移;另一邊,高盛和花旗都指出,就業市場持續走弱,失業率逼近4.6%,又會拉動部分點位下移。

如果今晚新的點陣圖從「一次」進一步滑向「零次」,甚至釋放「若通脹再起不排除更緊」的信號,市場會把這次會議理解成一次實質上的偏鷹再定價。相反,如果點陣圖仍大致維持「一次減息」框架,說明聯儲至少還沒有被油價短期衝擊完全帶偏。

第二,看 經濟預測 怎麼改。

最值得看的不是今年的名義數據,而是聯儲是否同時 下修增長、上修失業、上修通脹。如果三項一起發生,市場會立刻意識到一個問題:聯儲面對的不是普通放緩,而是更接近「滯脹式擾動」的環境。路透已經指出,聯儲內部當前爭論的焦點,正是伊朗衝突究竟更像增長衝擊、通脹衝擊,還是兩者並存的「最難處理組合」。

第三,看鮑威爾如何定性 油價衝擊。

這其實是今晚最核心的問題。若鮑威爾強調油價上行更多是一次「外生、短期、可回落」的供給擾動,並明確表示聯儲更關注核心通脹和通脹預期是否失控,那麼市場會把這理解爲「聯儲暫不急於把一次能源衝擊當成全面再通脹」。但如果他反覆強調 2022 年的教訓、擔心能源價格會外溢到更廣泛價格和預期,那就意味着聯儲開始把這次衝擊看得更嚴重。路透援引的分析已經提到,部分經濟學家甚至開始討論一個幾周前還很難想象的問題:2026 年是否重新存在加息討論空間。

第四,看聯儲對 增長和金融條件 的敏感度有沒有上升。

美國 1 月零售銷售環比下滑 0.2%,四季度 GDP 被明顯下修,2 月就業也偏弱,這意味着只要聯儲在措辭上稍微多提「信用收緊」「資產價格下跌」「不確定性上升」,市場就會理解爲:聯儲雖然沒有轉鴿,但已經開始承認高油價和高利率的組合正在侵蝕需求。

三大情景推演,對你的持倉有何影響?

情景一:「按兵不動 + 口頭謹慎 + 點陣圖大體不變」(機構主流共識)

鮑威爾宣佈維持利率不變,講話基調保持平衡,既承認油價帶來的通脹壓力,又不會過度渲染恐慌,點陣圖維持2026年減息一次的預期。

這種情況下市場會平穩消化,大概率先把它解讀成「沒有比擔心中更鷹」,風險資產會有一輪緩和式反彈,尤其是此前被前端利率壓制的成長板塊。標普500、納指100ETF大概率從年內低點橫盤震盪,甚至小幅回暖;防禦板塊、大宗商品相關板塊表現堅挺,能源類ETF抗跌性較強,利率敏感型資產則波動不大。

情景二:偏鷹超預期

典型特徵是:點陣圖向「零次減息」移動,或鮑威爾明確把重點放在通脹上,強調能源衝擊可能帶來更廣泛的二輪影響。

這種情況下,市場第一反應通常不是看長端,而是看2年期美債收益率,美元偏強,科技和高估值成長股承壓。當前市場最怕的,不是今晚不減息,而是聯儲把未來寬鬆路徑收得更緊。路透已經提到,投資者對任何「重新討論加息」的措辭都相當敏感;而目前 2 年期收益率本就處在對政策路徑極敏感的位置附近

科技板塊、成長股對減息預期延後最敏感, $納指100ETF-Invesco QQQ Trust (QQQ.US)$ 、 $羅素2000ETF-iShares (IWM.US)$ 往往領跌;能源和大宗商品板塊(比如能源ETF、埃克森美孚)歷史表現相對抗跌,長期美債ETF則會面臨明顯壓力。

情景三:偏鴿超預期(小概率反轉)

也就是聯儲雖然不減息,但明顯下修增長、上修失業,同時鮑威爾更強調需求走弱與就業降溫,傾向於把油價衝擊視爲一次性擾動,不願意因爲能源價格再去追着收緊。

這種情形下,利率敏感資產、長久期板塊和黃金都更容易得到支持,市場會重新押注下半年更早開啓減息。事實上,即便戰爭和油價上行擾動了預期,路透調查中的不少經濟學家仍認爲 6 月 可能是今年首次減息時點,這說明市場裏並不是沒有「增長擔憂壓過通脹擔憂」的一派。利率敏感型板塊受益最明顯,住宅建築類ETF(比如霍頓房屋、萊納)、羅素2000小盤股ETF,還有黃金ETF等實物資產,都會在實際利率預期下行的背景下大幅走高。

只是要注意,這種鴿派反應的持續性,取決於一個外部變量:油價能不能儘快回落。若油價不回落,任何由「聯儲偏鴿」帶來的反彈都很容易被隨後更高的通脹預期吃掉。

期權策略

近期, $標普500指數ETF-SPDR (SPY.US)$ 和 $納指100ETF-Invesco QQQ Trust (QQQ.US)$ 均經歷了一輪從2月下旬高點的回調,目前技術指標顯示下跌動能減弱,資金開始逢低流入,進入超賣修復階段。

截至3月13日,SPY的IV百分位爲85%,QQQ爲74%,兩者的引伸波幅(IV)近期從高位有所回落,Put/Call比高顯謹慎,這表明期權市場預計未來股價仍有較大波動,但恐慌情緒較前期高點已有所緩解。在「FOMC決議 + 三巫日 + 地緣風險」三重波動源共振的背景下,市場波動率預計將維持高位。

(1)順勢而爲

在重大經濟事件(如週三FOMC決議)或技術性事件(如週五三巫日)當天,投資者若預期價格將出現快速、劇烈的方向性突破,可考慮買入當天到期期權以較高槓杆進行短線順勢交易,或者等2:00聲明和2:30記者會後的方向確認後做趨勢交易。

例如,若QQQ價格放量突破關鍵阻力位,則買入行權價比現價略高的認購期權(Call);反之則買入認沽期權(Put)。應選擇成交量最大的合約以確保流動性。

需要注意的是,單筆交易投入資金比例應較小,並設置剛性止損位,因期權當天到期,價值可能快速歸零。

(2)做空波動率

若預期市場不會出現極端單邊行情,而是維持在一定區間內震盪,可考慮部署鐵鷹式組合(Iron Condor)。同時賣出一個價外看漲期權和一個價外看跌期權,並買入更價外的看漲和看跌期權以限制風險,構成四個腿的組合。

這是更偏交易型的做法,不太適合新手。邏輯是:FOMC 前期權往往會把波動預期抬高,如果會後 QQQ 雖然波動,但沒有突破太大區間,那麼賣方結構更容易賺錢。若 QQQ 單邊大漲或大跌,損失會擴大,所以一定要用帶保護腿的結構,不能裸賣。

(屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示期權價格不代表真實情況)

最後,給牛友們帶來一個小福利,歡迎牛友們領取期權新手禮包

*本活動僅限HK特邀用戶參與,點擊了解活動詳細規則>>

富途模擬交易挑戰賽火熱報名中!零成本零風險,更有股票現金券等你來拿!詳情點擊

免責聲明

本內容不構成任何證券、金融產品或工具的要約、招攬、建議、意見或任何保證。買賣期權的虧損風險可能極大。在某些情況下,你所遭受的虧損可能超過最初存入的按金數額。即使你設定了備用指示,例如「止損」或「限價」等指示,也未必能夠避免損失。市場情況可能使這些指示無法執行。你可能會在短時間內被要求存入額外的按金。假如未能在指定的時間內提供所需數額,你的未平倉合約可能會被平倉。然而,你仍然要對帳戶內任何因此出現的欠款數額負責。因此,你在買賣前應研究及理解期權,並根據自身的財務狀況及投資目標,仔細考慮這種買賣是否適合你。如果你買賣期權,便應熟悉行使期權及期權到期時的程序,以及你在行使期權及期權到期時的權利與責任。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

30

27