3月非農強勁反彈!今年還會減息嗎?

寰球易周談 | 美國非農就業數據意外大幅下滑,全球股市普遍大跌

宏觀經濟方面

美國:非農就業數據意外大幅下滑,服務業強勁但經濟動能分化

上週美國核心聚焦非農就業、服務業、零售及通脹相關數據,其中2月非農就業意外大幅下滑成爲核心亮點,整體經濟動能呈現明顯分化。就業市場方面,2月非農就業人數意外減少9.2萬人,遠低於市場預期的新增5.9萬人,失業率環比升至4.4%,同時勞工部下修2025年12月和2026年1月非農數據,兩月合計下修6.9萬人,凸顯就業市場隱憂。此次非農下滑主因紐約、加州等地醫護人員罷工、嚴寒天氣影響,以及行業層面的崗位收縮,其中聯邦政府自2024年10月峰值以來就業累計降幅達11%。不過就業市場仍有積極信號,ADP就業新增6.3萬個崗位(創去年7月以來最大增幅),且2月企業裁員數量大幅下降,整體趨於穩定。服務業表現強勁,2月ISM服務業指數升至56.1,創2022年年中以來最高水平,新訂單、訂單積壓指數大幅攀升,出口需求改善,且服務業通脹壓力邊際降溫,與製造業投入成本攀升形成分化。零售方面,1月零售銷售額環比下降0.2%(去年10月以來首次下滑),受汽車銷售疲軟及天氣擾動影響,但核心控制組銷售額環比增長,顯示消費內生動能尚存,預計上半年退稅規模將提振消費。

中國:2月PMI受季節性因素拖累,製造業延續收縮,非製造業略有改善

中國核心數據爲2月PMI系列指標,受春節假期延長等季節性因素影響,整體景氣度呈現分化,長期回穩基礎仍在。製造業PMI降至49.0%,連續兩個月收縮,五項分項指數均處於收縮區間,生產指數下滑是主要拖累,新訂單及新出口訂單指數下降反映需求收緊,大型企業PMI逆勢回升,中小型企業景氣度持續低迷,工業品價格上漲勢頭延續。非製造業商務活動指數微升0.1個百分點至49.5%,景氣度略有改善,其中服務業受春節假日效應帶動,住宿、餐飲等消費相關行業景氣度高位,建築業受假期影響景氣度回落。綜合PMI產出指數降至49.5%,企業生產經營活動總體放緩,預計3月製造業PMI將迎來季節性回升。

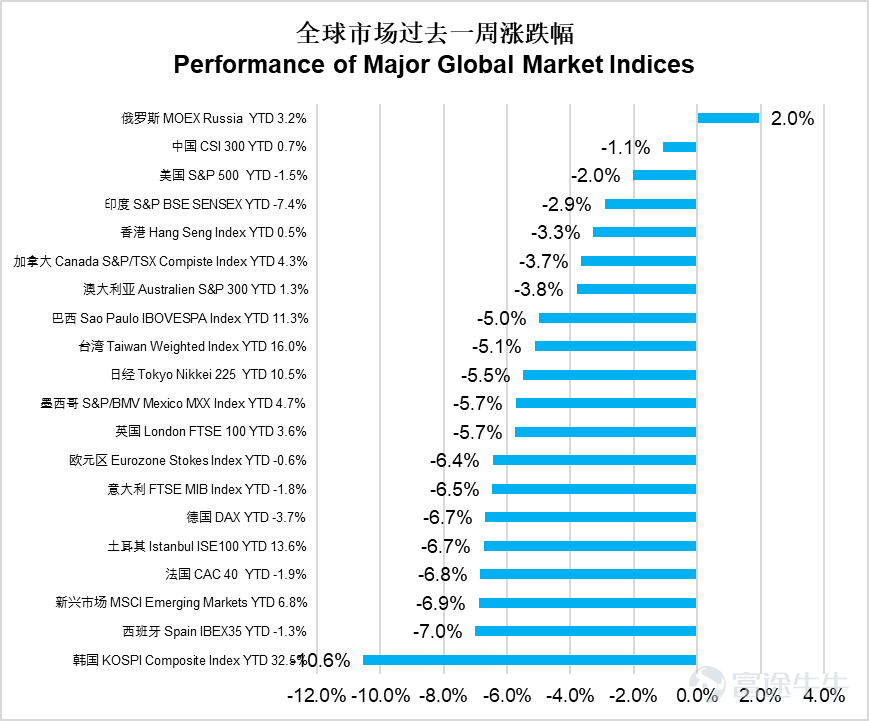

權益市場方面

上週全球市場普遍大跌,地緣政治衝突升級成爲核心驅動因素——美伊戰爭爆發導致伊朗最高領袖遇害,戰火蔓延至整個中東地區。霍爾木茲海峽封鎖引發能源危機擔憂,伊朗宣佈完全控制這一全球石油咽喉要道,布倫特原油一度突破85美元/桶,全球大量飛往中東航班取消。韓國綜合指數重挫10.6%領跌全球,西班牙IBEX35下跌7.0%,法國CAC40下跌6.8%。新興市場整體下跌6.9%,恒生指數下跌3.3%,滬深300下跌1.1%。俄羅斯MOEX逆勢上漲2.0%,成爲唯一收漲的主要市場。美國標普500下跌2.0%,跌幅相對溫和。

美股能源板塊逆勢上漲1.0%,成爲唯一上漲板塊;信息技術板塊下跌0.4%,跌幅最小。然而材料板塊重挫7.2%,日常消費下跌4.9%,醫療保健下跌4.6%,工業下跌4.1%。通訊服務與公用事業均下跌2.1%,房地產下跌2.3%。金融板塊下跌1.8%,可選消費下跌1.4%。通脹預期重燃引發貨幣政策擔憂,市場預期聯儲局可能推遲減息,美國10年期國債收益率持續上漲。

港股能源板塊逆勢上漲3.7%表現突出,公用事業上漲0.5%,電訊業微漲0.1%。然而原材料業暴跌7.8%,非必需性消費下跌5.8%,綜合企業下跌4.6%。金融業與醫療保健均下跌4.4%,地產建築業下跌4.1%。恒生科技指數下跌3.7%,信息科技業下跌2.1%,工業下跌3.0%。必需性消費下跌2.3%。市場呈現能源獨漲、普跌格局。

債券市場方面

全球債券市場過去一週整體小幅回落,全球綜合指數下跌1.75%,美國綜合指數下跌0.96%,美國投資級公司債下跌0.95%,美國高收益公司債下跌0.44%。新興市場美元債綜合指數下跌1.09%,中資美元信用債指數下跌0.68%。

利率方面, 美債利率整體上行,2年期美國國債利率較上週上行19bp至3.56%,10年期美國國債利率上行20bp至4.14%。

後市展望

– 中東地緣衝突不確定性影響全球,原油供應或中斷

中東地緣衝突已成爲市場核心關注,隨着戰事持續,衝突不確定性將持續影響全球金融市場。截止最新收盤,油價已經突破90美元,而隨着霍爾木茲海峽理論上已經停運,後續油價預計易漲難跌,博彩網站預計到3月底油價將突破100美元。當前油價反應的基準情景是衝突烈度維持在當前水平,波斯灣與原油生產國不受到波及,油價維持在85-95美元區間震盪。但是如果衝突進一步加劇,波及到其餘主要產油國的生產和運輸,原油供應預計將出現實質性中斷,油價將會突破100美元。市場已經對於高油價對美國通脹的影響表示擔憂,美債收益率在本週大幅上漲。聯儲局將不得不面臨兩難的地步,一方面近期就業數據受到AI的衝擊以及一次性極端天氣和罷工的影響大幅低於預期,另一方面油價如果長期在一個較高水平將會嚴重影響美國通脹。市場已經將今年聯儲局減息預期從此前的2-3次下調到1-2次,如果油價進一步走高,預計該減息預期有可能進一步下調。歷史上美國中期選舉年份美股一般會經歷較大規模的回撤,特別是在當年的二季度,投資者需要爲波動加劇的市場做好準備。

本週重要經濟數據事件

週一中國將公佈2月CPI、PPI數據,1至2月社融數據;

週二中國將公佈1至2月進出口數據;

週三美國將公佈2月CPI數據;

週五美國將公佈1月耐用品訂單數據、四季度實際GDP修正值、1月PCE物價指數。

版權所有© 2026。 易方達資產管理(香港)有限公司。本報告之發行人爲易方達資產管理(香港)有限公司。本報告不構成投資基金單位之邀請或建議。認購基金單位時只可以使用附有基金說明書的申購表格。投資帶有風險,基金價格可升或跌,過往業績亦不代表將來的表現。投資前,投資者應仔細閱讀基金說明書(包括「風險因素」部份) 中與該基金相關的投資風險。本報告可能只限於在若干司法權區內派發。在任何不準分發有關資料或作出任何邀請或建議之司法權區內,或向任何人仕分派有關報告或作出邀請或建議即屬違法之情況下,本報告並不構成該等分派或邀請或建議。本文件獲豁免經香港證監會預先審閱及認可,並未經過香港證監會審核。證監會認可不等如對該計劃作出推介或認許,亦不是對該計劃的商業利弊或表現作出保證,更不代表該計劃適合所有投資者,或認許該計劃適合任何個別投資者或任何類別的投資者。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1