槓桿監管疊加央行加息,韓股存儲雙雄何去何從?

定價權大反轉!存儲迎「一輩子僅一次」超級週期,誰在狂攬AI紅利?

今年來,在AI需求爆發與供應瓶頸的共振下,存儲芯片正全面進入「賣方市場」。

雖然近期中東衝突給存儲板塊帶來了一波壓力測試,但核心邏輯並未動搖——AI數據中心建設帶來的強勁需求,正推動 DRAM 與 NAND 價格持續飆升。

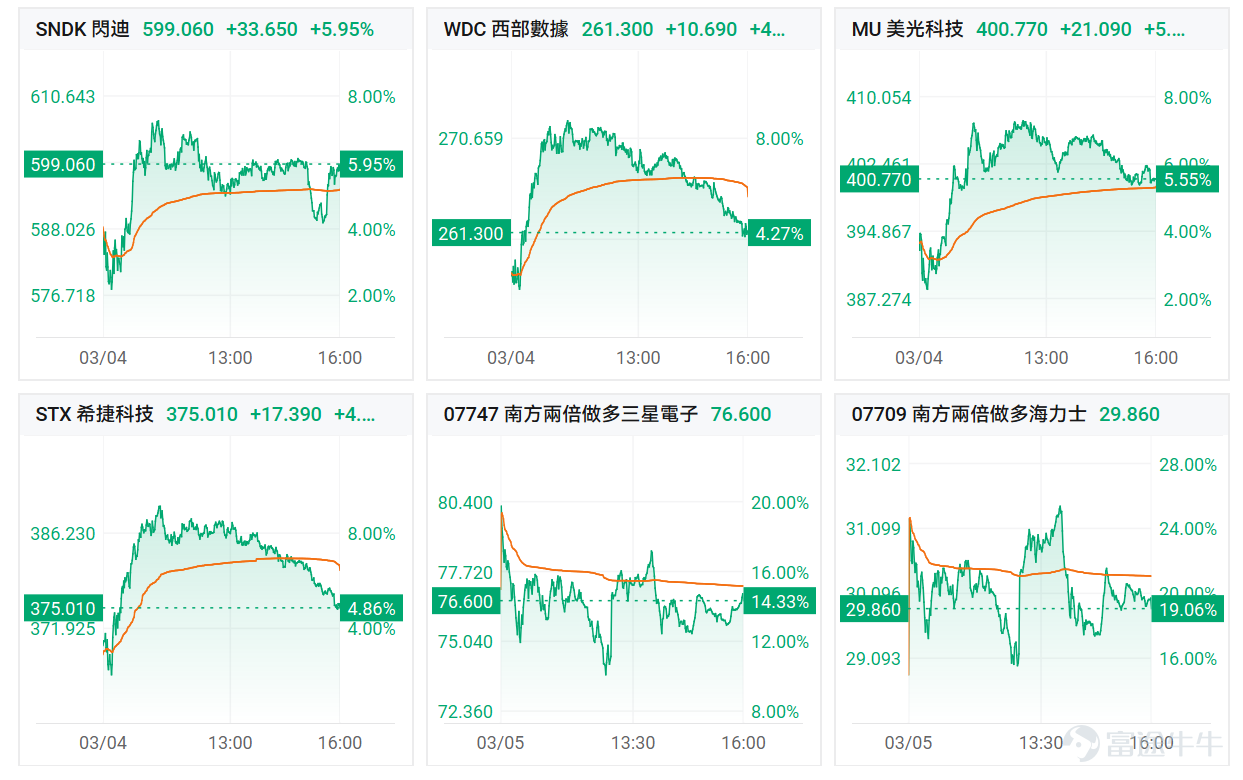

伴隨隔夜美股科技股的大反彈,美國兩大存儲巨頭—— $美光科技 (MU.US)$ 與 $閃迪 (SNDK.US)$ 等再度成為全球投資者關注焦點,周三單日雙雙飆漲近6%!這股做多熱情今日也迅速傳導至亞洲市場, $南方兩倍做多三星電子 (07747.HK)$ 與 $南方兩倍做多海力士 (07709.HK)$ 接力上演大幅反彈。

值得關注的是,最新消息顯示,三星電子一季度DRAM價格漲幅最終敲定在100%以上,較一個月前談判的70%水平再度擴大約30個百分點。據韓媒報道,部分海外客戶已完成付款,供貨談判周期已從年度壓縮至季度乃至月度。本輪漲價源于AI投資熱潮下HBM產能擠占,導致通用DRAM供給受限,而需求持續旺盛。SK海力士與美光跟進同等漲幅,三大廠商集體提價格局確立,漲勢預計延續至二季度。

那麼本文將為牛友們深度剖析存儲行業的宏觀前景,以及產業鏈核心巨頭的具體定位。

存儲行業正迎來「一輩子只有一次」超級週期

法國巴黎銀行近日發布研報稱,DRAM合約價在2026自然年一季度料環比大漲90%,長期以穩健價格曲線著稱的NAND則有望大幅上漲55%,而且二季度將延續自2025年下半年以來的漲價軌跡。

TrendForce最新發布的內存行業調查顯示,2026年第一季度人工智能和數據中心的持續需求將進一步加劇全球內存供需失衡,從而提升供應商的定價權。因此,TrendForce大幅上調了2026年第一季度DRAM和NAND閃存產品的價格預測:

傳統DRAM合約價格: 環比漲幅從之前的55%–60%上調至 90%–95%。

NAND閃存合約價格: 環比漲幅預計從33%–38%上調至 55%–60%。

企業級固態硬盤(eSSD): 預計將環比上漲 53%至58%,創下季度價格漲幅新紀錄。

這說明了一個關鍵事實:存儲芯片已成為AI超級大浪潮裡不遜於英偉達AI芯片的「絕對C位」,並且仍是這輪浪潮中最先出現供需失衡、最先體現定價權的核心供應瓶頸之一。

值得關注的是,全球存儲控制芯片龍頭群聯電子CEO潘健成近期在一場深度訪談中拋出了令市場震驚的判斷:隨著AI浪潮的爆發,存儲行業正迎來一輪「一輩子只有一次」的超級週期,其激烈程度甚至讓台積電的常規商業模式都顯得「溫和」。

作為NAND閃存主控芯片領域的領軍企業,群聯電子處于產業鏈的中樞位置,潘健成在訪談中直言,當前的市場不僅僅是缺貨,而是一場從雲端到終端的生死博弈。

市場對于AI帶動存儲需求的認知,往往停留在「需求增加」的定性層面,但潘健成給出了一組令人咋舌的定量數據。他以英偉達即將推出的新一代GPU Vera Rubin為例進行推演:

「根據英偉達揭露的基本算法,每一顆Vera Rubin GPU大概要配置20多TB的SSD。如果我們假設它賣出1000萬顆,那就是200 EB(Exabytes)的容量。」

200 EB是什么概念?潘健成給出了對比數據:去年全球NAND Flash的總產出也不過才1000到1100 EB。也就是說,僅英偉達這一款機型,如果出貨千萬顆,就將直接「吃掉」全球兩成的閃存產能。

潘健成補充道,「這還只是機器本身的配置,機器運轉后產生的海量數據還需要額外的存儲,這部分需求甚至還沒算進去。」

而供需失衡的直接后果,是上游原廠話語權的無限膨脹。潘健成在訪談中透露了一個令主持人驚呼「連臺積電都不敢這么做」的細節。

「有一家Flash原廠,現在要求買方預付3年的貨款。不是定金,是預付現金,3年。」潘健成感嘆,這是他在電子行業從業幾十年以來,「有史以來第一次聽到」。

哪些存儲巨頭值得特別關注?

無論是谷歌主導的TPU算力集群,還是基於英偉達GPU的算力集群,都離不開龐大的存儲生態。市場曾有誤區認為「AI只利好HBM」,但實際上在AI推理(Inference)階段,企業級eSSD的重要性同樣不可替代。

在這個極度劇烈的賣方市場中,以下六大巨頭正憑藉各自重新洗牌後的護城河,共同收割算力時代的「超級紅利」:

1. SK海力士:HBM絕對霸主,英偉達的「靈魂伴侶」

核心定位: AI時代存儲賽道的絕對領跑者。憑藉在HBM(高頻寬記憶體)技術上的先發優勢、無可匹敵的堆疊技術與超高良率, $南方兩倍做多海力士 (07709.HK)$ 深度綁定了英偉達的供應鏈,穩吞HBM市場最大份額。它是AI算力爆發最直接、最純粹的受益標的。

2. 三星電子 :存儲界的「全能真神」與產能巨獸

核心定位: 全球綜合實力最強的存儲寡頭。雖然在HBM3世代曾面臨壓力,但 $南方兩倍做多三星電子 (07747.HK)$ 擁有全球最大的DRAM與NAND總產能。目前三星不僅在HBM市場全力收復失地,其在企業級高容量SSD(eSSD)和傳統服務器DDR5市場更具備碾壓級的規模優勢,手握極強的行業定價權。

3. 美光科技 :崛起中的北美存儲之光

核心定位: 具備地緣優勢的北美核心供應商。 $美光科技 (MU.US)$ 在HBM3E階段實現了技術躍進,憑藉優異的能效比成功打入英偉達主供應鏈。作為美國本土唯一的存儲原廠巨頭,美光在微軟、谷歌、亞馬遜等北美科技巨頭擴建本土AI數據中心時,享有天然的採購優先級與政策順風。

4. 閃迪:王者歸來,純血NAND與eSSD爆發黑馬

核心定位: 獨立上市後極具爆發力的純粹NAND閃存標的。從西部數據剝離並重新上市後, $閃迪 (SNDK.US)$ 卸下了HDD業務的估值包袱,成為市場上少有的專注於NAND與固態硬盤的純血巨頭。隨著AI推理端對企業級SSD(尤其是大容量eSSD)需求激增,閃迪正迎來主業量價齊升的戴維斯雙擊,其獨立定價後的估值彈性極大。

5. 西部數據 :重塑純粹的大容量HDD巨頭

核心定位: 剝離閃存後的「近線存儲」雙寡頭之一。完成分拆後, $西部數據 (WDC.US)$ 成為了一家高度聚焦機械硬盤(HDD)的純粹標的。AI大模型訓練所需的萬億級參數、海量多模態數據集(視頻、圖片、文本),出於極致的成本考量,高度依賴西數提供的大容量HDD數據湖。它與希捷共同瓜分了AI數據囤積的底層基礎設施紅利。

5. 希捷:AI溫冷數據的「隱形守護者」

核心定位: 大容量機械硬盤(HDD)的絕對寡頭。千萬不要以為AI只用固態硬盤。 $希捷科技 (STX.US)$ 憑藉HAMR(熱輔助磁記錄)等前沿技術,持續推動單盤容量突破。在數據中心全面轉向AI架構的過程中,希捷不僅吃下了雲廠商海量溫冷數據的存儲需求,更受惠於企業端建立私有數據庫的龐大HDD採購潮。

整體來看,根據花旗分析師表示,存儲芯片市場將進入一個極其劇烈的賣方市場,定價權將完全掌握在三星、SK海力士以及美光、閃迪等存儲巨頭手中。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(8)

發表評論

73

201