美伊暫停互襲!地緣風險暫時解除?

期權Sir拆熱點 | 暴跌後滿血復活?地緣衝突陰雲再現,黃金白銀節後怎麼看

2026年開年,貴金屬市場經歷了史詩級的劇烈震盪。1月在持續拉升後,月底便上演了"世紀暴跌",白銀錄得史上最大單日跌幅,黃金價格也下探4400美元/盎司一線,市場被恐慌和不確定性籠罩。

馬年春節期間,貴金屬逐步企穩並展開反彈。截至今日(2月24日),黃金已大致收復節前失地、逼近1月底的高位區域,而白銀雖然也有反彈,但力度仍明顯遜色於黃金。這種"金強銀弱"的分化格局,折射出當前貴金屬市場的複雜格局。

值得一提的是,四年前的今天,俄烏衝突全面爆發,由此開啓了一場深刻改變全球政治經濟格局的大事件。全球能源格局被重塑,歐洲安全架構面臨重構,各國軍費開支普遍上升。俄烏衝突更是深刻改變了貴金屬(尤其是黃金)的定價邏輯,黃金在這之後不再是實際利率的鏡像,央行購金潮、去美元化、避險情緒的持續高企都帶來了新的敘事。

近期伊朗局勢再度升溫,多家媒體報道稱,特朗普「傾向於在未來數日對伊朗進行打擊」。在地緣衝突升級的背景下開展的反彈能否延續?接下來應該如何佈局?

美伊局勢升級,以史為鑒如何演化

2月6日,特朗普簽署行政令,對與伊朗有貿易往來的國家輸美商品加徵最高25%額外關稅;同時,擴大對伊朗石油、石化、航運的制裁,新增實體與油輪列入清單。2月17日,美伊在日內瓦舉行第二輪談判,分歧仍大。

到2月下旬,特朗普加大了施壓力度。他給出了10到15天的「最後通牒」,要求在覈問題上達成「有意義協議」,否則將採取強硬行動。美軍雙航母(福特號+林肯號)部署中東,集結2003年伊拉克戰爭以來最大規模空中力量。媒體稱美軍已做好打擊準備,24日左右爲潛在行動窗口。

此舉顯著推升了全球避險情緒,直接刺激了貴金屬的避險買盤,地緣風險溢價成爲春節期間價格上升的直接推手。

需要注意的是,特朗普在處理國際爭端時,展現出「交易優先、速戰速決」的鮮明風格。 無論是去年6月轟炸伊朗核設施,以及今年1月控制委內瑞拉總統馬杜羅,都是以雷霆之勢發動打擊,並在隨後發聲緩和局勢。本次特朗普的目標大概率並非曠日持久的戰爭,而是希望以戰促談,快速達成交易。

單次地緣事件驅動的上升,其持續性高度依賴於衝突是否升級、以及是否與其他宏觀因素形成共振。2025年6月,美國轟炸伊朗核設施清晰地展示了地緣危機對金價「脈衝式」而非「趨勢性」的拉動作用。伊朗只進行了程度有限的回擊,特朗普在隨後宣佈伊朗與以色列達成停火協議,黃金在此期間甚至出現了回調。若事件被市場解讀爲「可控」,避險買盤就可能迅速退潮。

2026年初的馬杜羅事件,又爲理解當下地緣政治的結構性影響提供了更深的視角。市場邏輯演變爲「今天可以是委內瑞拉,明天就可能是任何國家」,系統性抬高了地緣政治的風險溢價。美國單邊行動衝擊國際規範,加速了市場對『去美元化』和全球儲備體系安全的擔憂,爲1月金銀的暴升拉開了序幕。

本輪美伊局勢升級,仍需要關注雙方尤其是美國方面到底會採取何種程度的行動。圍繞資源控制、勢力範圍和經濟利益,爲「交易藝術」提供了更大空間。

暴跌後「金強銀弱」,黃金爲何更強?

暴跌過後,黃金與白銀雖都出現反彈,但二者卻走出了 「金穩銀蕩、金強銀弱」 的差異化路徑。

從絕對價格恢復程度看,黃金已經恢復至5200美元左右,基本收復1月底暴跌前的水平。而白銀雖在春節期間拉升,但只恢復到1月中旬的水平,距其1月末的高點仍有明顯差距。

這揭示了本次反彈的核心特徵:黃金獲得了更爲堅實和持續的買盤支撐,反彈更具趨勢性;白銀則更多是槓桿資金和短線投機驅動下的高波動修復,其上行基礎相對脆弱。

這種結構特徵,期權Sir在月初的文章中就已經提到,在經歷劇烈調整後,白銀相對於黃金的角色很可能發生深刻轉變,更多成爲跟隨黃金走勢的「從屬者」。

行情在隨後也是如期演繹,感興趣的牛友可以重溫一下~也歡迎大家多多關注期權Sir!

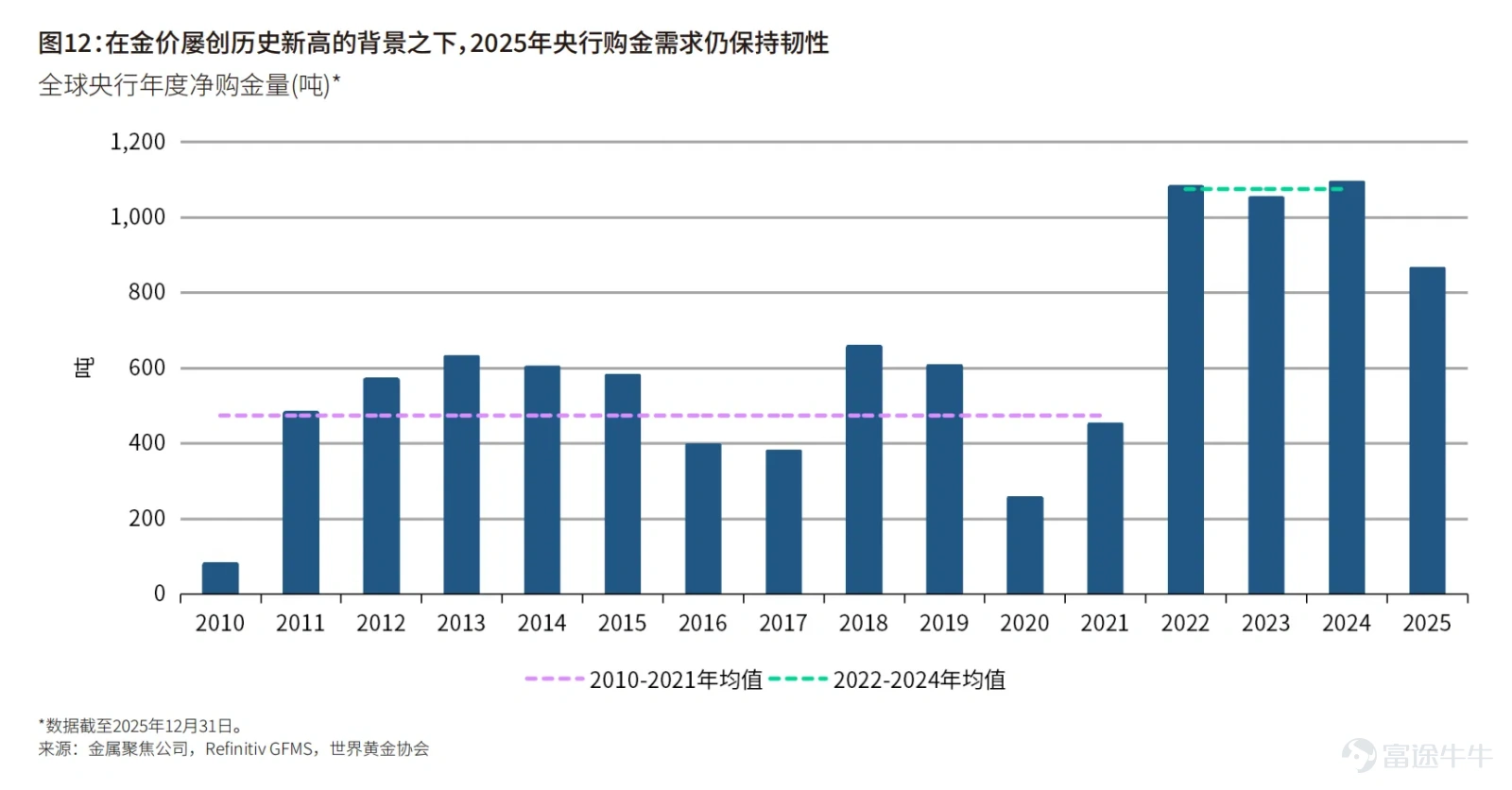

黃金在此輪行情中展現的韌性,源於其「避險資產」與「貨幣資產」雙重屬性的共振,全球央行的持續購金行爲,是當前黃金市場最確定、最強大的結構性買盤。

2月公佈的最新數據顯示,中國央行在2026年1月繼續增持4萬盎司,實現了連續第15個月的增持。中國黃金儲備佔官方國際儲備的比例約爲9.7%,仍明顯低於全球15%左右的平均水平,這意味着戰略增儲的空間依然巨大。

波蘭央行在1月正式批准了一項規模高達150噸的黃金購買計劃,旨在將其儲備提升至700噸,躋身全球前十。

世界黃金協會數據顯示,95%的受訪央行預計未來12個月內全球官方黃金儲備將繼續增加,創下自該項調查發起以來最高的樂觀態度水平。

這種由各國央行主導的、戰略性的資產配置,爲金價提供了「市場底線」。它不同於短期投機盤,不以短期價差爲目標,而是基於「優化儲備結構、對沖美元信用風險」的長期邏輯。

同樣是做多黃金,資金屬性不同,對市場生態的影響也顯然不同。私人投資者的交易往往增加了市場的換手率和流動性;而央行購金則是一種「流動性抽取」行爲。這些被央行買入的黃金被封存進金庫,實質上退出了流通領域,導致市場上可供交割、借貸的現貨庫存持續「縮圈」。這種「只進不出」的囤積效應,天然地成爲了多頭行情的燃料。

白銀市場在暴跌中遭受的打擊更爲慘烈——多頭連環爆倉、流動性踩踏效應更加顯著。大量槓桿資金被強制清洗後,市場需要更長的時間來修復信心和倉位。同時,白銀也缺乏「央行購買」的保護,價格更多受到投機情緒和工業週期的影響。

期權策略部署

復盤了節後的普升,勘測了地緣的硝煙,談完了黃金的「強」與白銀的「弱」,最終我們必須回到交易的本源:如何將市場的分析與邏輯,轉化爲與風險匹配的、可執行的行動計劃。

對於大多數投資者而言,直接交易期貨槓桿過高,現貨又略嫌遲鈍,而掛鉤黃金的 $黃金ETF-SPDR (GLD.US)$ 與掛鉤白銀的 $白銀ETF-iShares (SLV.US)$ 及其期權,則提供了風險更爲可控、策略更爲豐富的工具箱。

策略一:利用地緣事件進展,以小博大、順勢而爲

目前伊朗局勢仍高度緊張,下一輪談判預計將於2月26日在瑞士日內瓦舉行。而市場目前仍在猜測特朗普是否會在談判前的窗口對伊朗發動打擊。

如果局勢超預期進展,市場避險情緒加劇,則可考慮部署虛值Call;反之若地緣風險大幅消退,則可買入虛值Put,獲取價格回落的收益。需要注意的是,國際局勢風雲變幻,且當前貴金屬的波動率都偏高,對介入時機和止損紀律都有較高的要求。

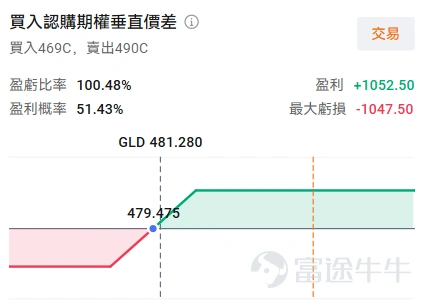

策略二:溫和看升黃金,部署Bull Call Spread

當前GLD的IV等級爲75,IV百分位數爲98%,波動率處於較高位置。

若看好黃金,但又不願意在當前高波動環境下承擔過大的權利金成本,可以考慮使用牛市看漲價差(Bull Call Spread)。買入一份較低行權價的Call,同時賣出一份較高行權價的GLD看漲期權(Call),二者到期日相同。

賣出的高行權價Call所獲得的權利金,可以部分抵消買入低行權價Call的成本,從而降低整體投入;最大虧損僅限於淨權利金支出,風險可控。

(屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示期權價格不代表真實情況)

策略三:持有白銀相關資產,利用高波動「收租」

當前SLV的波動率較GLD更高,可考慮在持有SLV的同時賣出虛值看漲期權。這在對趨勢信心不足的震盪市中,能提供一定的收益緩衝。但同樣需注意,這會限制大幅反彈帶來的收益。

四年前的今天,炮火改變了世界。四年後的今天,貴金屬市場正站在一個微妙的十字路口——牛市的大邏輯尚未被證僞,但單邊上漲的"舒適期"已經結束。長期配置價值依然存在,但不要期待過去那種近乎直線的上漲,波動才是新常態。

在期權輔助下,投資者們得以用更精巧的方式,既參與趨勢,又可管理如影隨形的風險。市場永遠不缺驚濤駭浪,而穩健的方舟與智慧的舵盤,才是穿越週期的關鍵。

最後,給牛友們帶來一個小福利,歡迎牛友們領取期權新手禮包

*本活動僅限HK特邀用戶參與,點擊了解活動詳細規則>>

美股期權機制重大升級!特斯拉、英偉達等9大標的新增週一、週三期權,手把手教你用牛牛工具掘金末日期權

免責聲明

本內容不構成任何證券、金融產品或工具的要約、招攬、建議、意見或任何保證。買賣期權的虧損風險可能極大。在某些情況下,你所遭受的虧損可能超過最初存入的按金數額。即使你設定了備用指示,例如「止損」或「限價」等指示,也未必能夠避免損失。市場情況可能使這些指示無法執行。你可能會在短時間內被要求存入額外的按金。假如未能在指定的時間內提供所需數額,你的未平倉合約可能會被平倉。然而,你仍然要對帳戶內任何因此出現的欠款數額負責。因此,你在買賣前應研究及理解期權,並根據自身的財務狀況及投資目標,仔細考慮這種買賣是否適合你。如果你買賣期權,便應熟悉行使期權及期權到期時的程序,以及你在行使期權及期權到期時的權利與責任。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(2)

發表評論

46

18