BTC突破7.5萬美元!上升通道徹底打開?

加密市場1月總結:四大維度判斷,BTC「深度熊市」確認已成大機率事件|比特幣|熊市|研究報告|加密貨幣行情分析

隨着共識主流化和華爾街資金的流入, $比特幣 (BTC.CC)$ BTC逐步成爲“全球流動性和風險偏好變化的先行表現”。這意味着,其價格走勢乃至週期形態將進一步受制於美國爲代表的全球風險資本的態度和行動。

圍繞 4年減產週期形成的BTC市場內部運動的影響依然存在,與新進風險資本共同塑造着這一新興資產的市場走勢和週期形態。

對於 11月以來,BTC發生的持續下跌,在2025年12月月報中,我們提出“深度熊市”和“冷卻熊市”兩個觀察框架,並提出兩種形態的形成條件和最終走勢的時空表現。

截止 2026年1月底,伴隨新任美聯儲人選最終確定,全球風險資本風險偏好預期進一步下降,BTC價格跌穿11月21日的價格低點,結合「BTC週期多因子研判模型」的多維判斷,我們認爲本輪下跌屬性爲“深度熊市”的概率進一步提升,或將在未來一段時間完成確認。

基於此判斷, EMC Labs認爲10月開始的本輪調整的深度和時長,將超過2023年1月以來的三次“冷卻熊市”,而向此前四年減半週期的“深度熊市”看齊。調整深度會否超過70%,下跌時間會否逼近12個月,將視場內機構的脆弱性及出清時間、美國宏觀流動性變化和美國相關產業政策的進展而定。

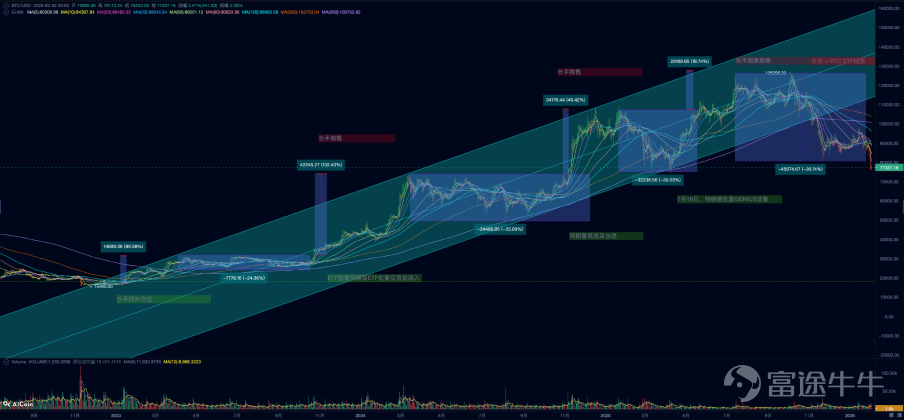

BTC價格日線

宏觀流動性:新任美聯儲主席引發預期驟變

12月23日,美國發布的Q3 實際GDP年化季環比達到 4.3%,大超預期的3.3%和前值 3.8%。同時發佈的Q3核心個人消費支出( PCE )物價指數年化季環比爲 2.9%,高於前值 2.6%,也遠離美聯儲預定目標2%。

此後發佈的非農數據也顯示美國就業市場有所冷卻但相對穩定。

這些數據使得此前主流定價的 “軟着陸/硬着陸”二分法需要擴展,在“硬着陸”概率下降的同時,“不着陸”情景權重上升。這意味着經濟增長偏強,通脹下行受阻,美聯儲貨幣政策無法順暢轉向寬鬆,降息可能更晚、更慢,甚至經濟過熱可能導致重新討論再加息。這也與美聯儲點陣圖一度顯示2026年僅有1次降息相呼應。

如果 “不着陸”風險上升,市場上調“終端利率/維持高利率時間/期限溢價” ,將導致 折現率 上行、融資成本高企,尤其當實質利率與美元同步走強時,高 久期 資產如科技股、BTC估值將受壓制。

但市場並未立即做出明顯反應,納指表現為橫盤整理。

1月30日,美國總統特朗普宣佈正式提名凱文·沃什出任美聯儲主席。

對於美聯儲的工作方向,凱文 ·沃什在去年11月於華爾街日報撰文《美聯儲失敗的領導層》(The Federal Reserve's Broken Leadership)。其在文中指出, 通脹主要源於美聯儲自身的政策決策(如貨幣超發),而非單純的供應鏈或地緣政治因素, AI技術的普及將顯著提升生產率,使得經濟在強勁增長的同時不引發通脹,從而爲美聯儲大幅降息創造空間。

降息,降低企業融資成本和美國財政支出壓力,這一主張符合特朗普的意願。但他同時在文章和之後採訪中提出另一個鮮明觀點 —— 美聯儲龐大的資產負債表( QE政策)扭曲了市場定價,應該通過“縮表”(QT政策)來收回流動性,並以此作爲降低基準利率的“掩護”或補償。

隨着凱文 ·沃什在美聯儲主席競選中勝出,股市和大宗商品場內風險資本開始美聯儲可能的新一輪“縮表”來做定價。如果再次重啓縮表,那十年期美債收益率可能繼續上升,從而進一步壓縮高久期資產的定價。

消息宣佈後, 30日當日,本已擁擠的黃金、白銀出現8.35%和25.5%的暴力下跌。29日即已破位下跌的BTC在週五和週末持續下跌,充分體現其“全球流動性和風險偏好變化先行表現”的屬性。

除了新任美聯儲主席可市場帶來的新預期定價之外,財政部支出放緩賬戶餘額上升,美聯儲存款機構準備金下降,導致美聯儲淨供給再次跌至低點,美國資金流動性再次趨緊。

美聯儲淨流動性

BTC在1月份的下跌還受《加密市場清晰法案》(CLARITY Act)影響,因Coinbase與傳統銀行的分析而擱置投票有關。事實上本月BTC的主要反彈,皆是由《加密市場清晰法案》投票利好驅動,在法案暫停投票後,重新跌至90000美元一線。直至美聯儲主席宣佈前夜,宏觀流動性和風險偏好預期重新成爲主要定價因子,BTC開啓新一輪下跌,最低跌至75644.15美元。

加密市場:流動性喪失進一步惡化

繼 12月加密市場恢復資金流入以來,BTC在90000美元一線企穩並最高反彈至接近98000美元。然而,1月份,穩定幣和BTC ETF通道再現大幅流出,全月流出約28.68億美元,與11月的29.22億美元流出相當。

加密市場資金月度流動統計

流出結構也在惡化。

11月的流出以BTC ETF通道爲主,穩定幣只有少量流出;12月反彈中,穩定幣出現少量流入,BTC ETF通道持續流出;本月穩定幣出現高達67.68億美元的大幅流出,爲本週期第二大流出月,僅次於2025年5月的76.48億美元。此外,作爲本週期最重要推動力的BTC ETF通道資金,連續三個月流出也創下本週期的最長流出記錄。

場內資金和 BTC ETF通道資金同向流出,這意味着基於流動性預期惡化引發的BTC ETF通道的流動性喪失擴散到了加密市場內部資金。同時也意味着目前市場中,僅剩DAT公司這一唯一買家了。

對於缺乏自由現金流和回購的一類資產, BTC價格上漲主要來宏觀流動性增強和共識擴散引發的配置增加。美聯儲新主席同時主張“降息”和“縮表”,對BTC這一缺乏內在現金流的高久期資產恐難友好。BTC ETF通道資金和穩定幣雙通道流動性的喪失,可能只是剛剛開始。

週期階段:“深度熊市”概率大增

BTC目前正處於從早期投資者到成熟期投資者的歷史大換手過程中,這一特殊階段決定了判斷新階段的週期形態、時長和空間十分困難。

目前,我們傾向於優先使用 “舊週期”(即四年減產週期)的“長短手”內在運動爲主軸,疊加宏觀流動性變化,場內資金運動規律、鏈上盈虧狀態等多維指標綜合研判。

首先看長短手場內運動。

長短手持倉統計

價格到達頂部往往是宏觀流動性拐點所致,在價格上升過程中早期長手將籌碼持續拋售給短期交易者(短手)和在市場中後期進場的長手。早期長手拋售規模越多,市場籌碼越鬆動,市場波動也越大。流動性預期改變,短手買盤減弱,無法承接長手賣力,價格啓動下跌,之後短手加入拋盤推動價格進一步下行。如果沒有外力緩衝,任由市場墜落,價格往往在中後期入場的長手也加入拋售之後,才能最終到達週期底部。隨着熊市進展,長手持倉顯示下行,之後逐步上行。

目前,長手的拋售仍在持續進行中,但長手持倉籌碼仍然位於歷史高位,尚未恢復重新積累,這表明熊市大概率處於早期階段。

其次看資金供給。

熊市是對信心和資金的雙重毀滅, “深度熊市”尤其如此。資金可視作整體參與者的情緒表達,它趨勢性非常明顯,一旦熊市或牛市確立,流出或流入趨勢往往難以在短時間內結束。

穩定幣供應

我們選取穩定幣通道資金作爲代表作觀察。因爲歷史籌碼分發的原因, BTC價格上漲需要持續的資金流入,一旦資金流入放緩或停止往往導致週期頂部形成。本週期穩定幣通道資金在2025年10後即已經停止增長,在今年1月份出現68億美元的流出,似乎確立了趨勢拐點,階段接近2022年的4月或5月,這也表明目前市場正處於熊市初期。後繼如果資金持續撤出,勢必推動價格進一步下行。資金從撤出轉爲流入往往經歷一年以上的轉變,待到市場經歷底部、復甦重新確立上行趨勢,整體資金才往往轉爲正流入。

再次看鏈上盈虧狀態。

因爲比特網絡的公開透明,我們得以窺見所有 UTXO 的成本價和盈虧狀態,並藉此觀察“深度熊市”是否確立,以及到達哪一階段。

我們不用觀察某一類羣體羣體的幸虧狀態,而是採用宏觀視角洞察通過統計所有 UTXO的盈虧狀態,判斷市場參與者整體所承受的壓力,以及在巨大壓力下的“投降”(止損)狀態。

在週期前期,修復期階段 MVRV逐漸上升,穿過中軌形成牛市,市場整體處於盈利狀態,直至上穿上軌,隨着長手賣出止盈越來越多,市場壓力增大價格下跌,在價格最終見頂過程中可能會有數次中期調整,MVRV可能會回探中軌,直至拋壓和買力博弈發生逆轉,中軌難以支撐MVRV,市場整體開始向虧損過度。

MVRV 偏差帶

在 11月市場下跌疊穿中軌後,本月中旬MVRV試圖收復中軌,目前已告失敗並跌破11月低點。這一跌破可能會反覆,但最終確認遠離中軌之後,“深度熊市”便可以明確展開。

依照歷史經驗,這個跌破可能會多次嘗試收復,最終多頭放棄抵抗越來越多的持有者轉向止損,推動 MVRV值進一步下跌,直至達到下軌,通過籌碼交換進入週期底部。

最後,我們來看刻舟求劍的 “週期律”。

週期律的形成源自 BTC的4年減半週期和宏觀金融的貼切對應。BTC的誕自源自加密社自對2008年的次債危機後大放水的反應,再加上其設計中的4年發行減半。在過去17年裡,這兩點共同塑造了BTC的週期形態,因爲美國本輪降息週期的變化和BTC ETF資金的進入,市場上很多聲音認爲傳統的“週期律”可能會失效,但截止目前我們看到其仍在發揮作用,原因可能是大量持有BTC的加密社區仍然信奉這一“思想鋼印”,進而據此買賣。

歷年減產後 BTC價格走勢比較

截止目前,本周期 BTC見頂和下跌走勢,與上輪及上上輪週期見頂時間點基本對應。如果後期走勢依然對應,那麼可能很快“深度熊市”便會完成確認,並且可能會發生更大的跌幅和更長時間才能在2026年下半年逐漸到達市場底部。

當然週期律只是一個經驗,但其吻合程度讓我們不得不重視。

以上,我們選取了 “長短手市場運動”、“資金供給”、“鏈上盈虧狀態”和“週期律”四個維度來審視目前的市場下跌屬於新週期中的“冷卻熊市”,還是舊週期中“深度熊市”。幾乎所有指標都已經或將要完成“深度熊市”的確認,因此我們認爲我們大概率正處於深度熊市的早期階段,市場在未來半年裡大概率要經歷痛苦的下跌、出清,乃至機構破產才能到達底部,並重新啓動新週期。

結語

基於我們的分析框架和統計數據,我們認爲 “深度熊市”是大概率事件。但市場仍然有可能通過美聯儲政策轉向,市場風險偏好改變,產業政策驟變,資金大規模迴流等方式改變這一結論。

後繼,我們會密切追蹤宏觀金融和市場結構、市場運動的變化,並通過報告與大家分享。

自誕生 17年來,BTC經歷無數次危機,遭受過多次70%以上的深跌淬鍊,最終在本週期正式成爲被廣泛接受的新型主流資產。

週期往復,每次都一樣。相信經歷洗禮, BTC及加密資產將步入更大的發展空間。

以上分析由EMC Labs提供

———————————————————————

關於EMC Labs

EMC Labs為勝利證券之合作夥伴,雙方聯手推出目前唯一一支獲證監會批准可接受穩定幣認購的虛擬資產基金—Victory EMC BTC Cycle Fund。EMC Labs由資深虛擬資產投資人與資料科學家聯合創立,核心團隊來自京東金融、貝爾實驗室、火星財經(Marsbit)等公司。EMC Labs投入大量資源建立專業引擎對BTC鏈上資料和技術指標進行分析。

EMC Labs為勝利證券之合作夥伴,雙方聯手推出目前唯一一支獲證監會批准可接受穩定幣認購的虛擬資產基金—Victory EMC BTC Cycle Fund。EMC Labs由資深虛擬資產投資人與資料科學家聯合創立,核心團隊來自京東金融、貝爾實驗室、火星財經(Marsbit)等公司。EMC Labs投入大量資源建立專業引擎對BTC鏈上資料和技術指標進行分析。

聲明

投資涉及風險,敬請投資者註意。 證券及投資的價值可升亦可跌,並不能保證。 投資人可能無法取回原本投資金額,過往的表現不一定可以預測日後的表現。 勝利證券之證券交易服務由勝利證券有限公司(以下簡稱「勝利證券」)提供。 本文件由勝利證券有限公司編製及授權發佈於本平台,所載資料勝利證券有限公司僅供參考之用途,勝利證券有限公司保留隨時更改或終止而毋須另行或事先通知。 本平台所提供的所有訊息,任何媒體、網站或個人未經勝利證券之事先書面授權不得轉載、連結、轉貼或以其他方式複製發表貯本文件及任何內容或作任何商業用途。 已獲授權者,在使用本文件及任何內容時必須註明稿件來源於勝利證券,並承諾遵守相關法例及一切使用互聯網的國際慣例,不作任何非法目的或以任何非法方式使用本文件,違者 將承擔所有相關法律及經濟責任。 本文件所引用之數據或數據可能得自第三方,並非對第三方所提供數據或資料之準確性負責,且勝利證券不會就本文件所載任何資料、預測及/或意見的公平性、 準確性、時限性、完整性或正確性,以及任何該等預測及/或意見所依據的基準作出任何明文或暗示的保證、陳述、擔保或承諾而負責或承擔法律責任。 本文件中如有類似前瞻性陳述之內容,此等內容或陳述不得視為對任何將來表現之保證,且應注意實際情況或發展可能與該等陳述有重大落差。 本文件並非及不應被視為或構成對任何人士投資證券的提呈發售、邀約、招攬、邀請、建議買賣任何投資產品或投資決策之依據,亦不應被詮釋為專業意見。 閱覽本文件的人士或在作出任何投資決策前,應完全了解其風險以及有關法律、賦稅及會計的特點及後果,並根據個人的情況決定投資是否切合個人的投資目標,以及能否承擔有關風險 ,必要時應尋求適當的專業意見。 在若干國家,傳閱及分派本文件的方式可能受法律或規例所限制,取得本文件的人士須知悉及遵守該等限制。

投資涉及風險,敬請投資者註意。 證券及投資的價值可升亦可跌,並不能保證。 投資人可能無法取回原本投資金額,過往的表現不一定可以預測日後的表現。 勝利證券之證券交易服務由勝利證券有限公司(以下簡稱「勝利證券」)提供。 本文件由勝利證券有限公司編製及授權發佈於本平台,所載資料勝利證券有限公司僅供參考之用途,勝利證券有限公司保留隨時更改或終止而毋須另行或事先通知。 本平台所提供的所有訊息,任何媒體、網站或個人未經勝利證券之事先書面授權不得轉載、連結、轉貼或以其他方式複製發表貯本文件及任何內容或作任何商業用途。 已獲授權者,在使用本文件及任何內容時必須註明稿件來源於勝利證券,並承諾遵守相關法例及一切使用互聯網的國際慣例,不作任何非法目的或以任何非法方式使用本文件,違者 將承擔所有相關法律及經濟責任。 本文件所引用之數據或數據可能得自第三方,並非對第三方所提供數據或資料之準確性負責,且勝利證券不會就本文件所載任何資料、預測及/或意見的公平性、 準確性、時限性、完整性或正確性,以及任何該等預測及/或意見所依據的基準作出任何明文或暗示的保證、陳述、擔保或承諾而負責或承擔法律責任。 本文件中如有類似前瞻性陳述之內容,此等內容或陳述不得視為對任何將來表現之保證,且應注意實際情況或發展可能與該等陳述有重大落差。 本文件並非及不應被視為或構成對任何人士投資證券的提呈發售、邀約、招攬、邀請、建議買賣任何投資產品或投資決策之依據,亦不應被詮釋為專業意見。 閱覽本文件的人士或在作出任何投資決策前,應完全了解其風險以及有關法律、賦稅及會計的特點及後果,並根據個人的情況決定投資是否切合個人的投資目標,以及能否承擔有關風險 ,必要時應尋求適當的專業意見。 在若干國家,傳閱及分派本文件的方式可能受法律或規例所限制,取得本文件的人士須知悉及遵守該等限制。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1

2