治理結構大調整!拼多多上車時機到?

拼多多:廣積糧,緩稱王

作者 | 丁卯

編輯 | 張帆

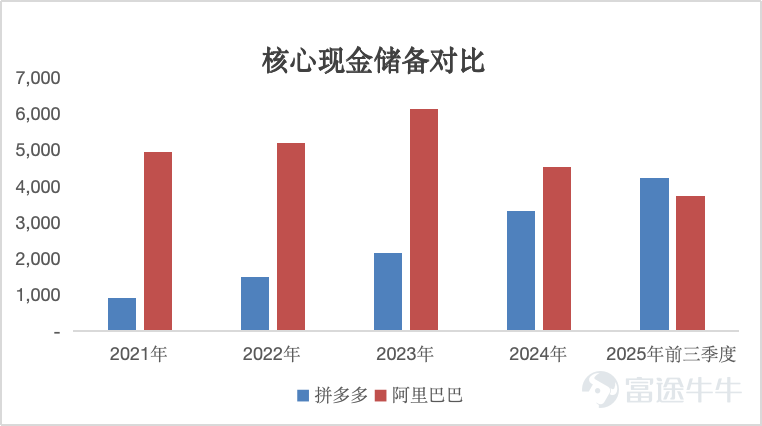

在2025年三季度業績中,拼多多的核心現金儲備飆升至4238億元,正式超越阿里巴巴,躍居中國互聯網「現金之王」。

圖:阿里巴巴與拼多多核心現金儲備對比 數據來源:wind,36氪整理

對於這筆鉅款,市場評價卻褒貶不一。有人稱之爲應對寒冬的「戰略冗餘」,也有人斥之爲缺乏效率的「資源浪費」。

在互聯網巨頭們紛紛掘金AI、激戰即時配送,甚至通過大額回購和分紅來討好資本市場的當下,拼多多卻像是一個特立獨行的「財務苦行僧」,偏執地往自己的保險庫裏堆積現金。

那麼,拼多多賬面的巨額現金儲備究竟從何而來?又隱藏着怎樣的戰略野心?

01.資產全盤「貨幣化」

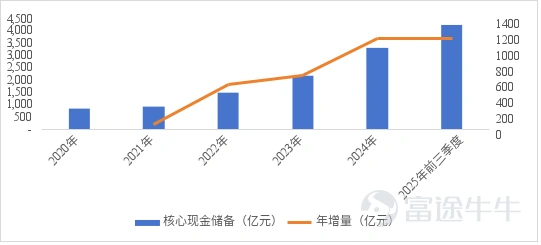

自2021年跨過盈虧平衡點後,拼多多的現金儲備呈現出快速擴張的趨勢。

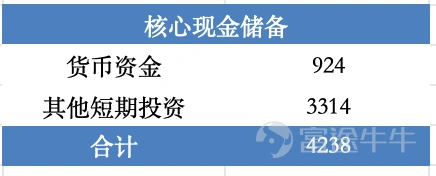

截止到2025年三季度,拼多多的核心現金儲備高達4238億元,佔總資產的69%,較去年同期激增了1154億元,相比2024年底增加了922億元。其中,貨幣資金爲924億元,其他短期投資爲3314億元。

圖:拼多多核心現金儲備 數據來源:wind,36氪整理

圖:拼多多核心現金儲備變動趨勢 數據來源:wind,36氪整理

如果多層次地透視拼多多的「現金池」,數據則更爲驚人:

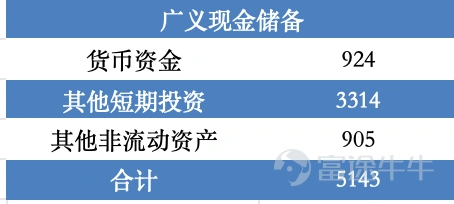

若考慮存放在「其他非流動資產」中的定期存款、持有至到期投資、可供出售的金融資產等長期潛在資金,公司廣義的現金儲備已接近5200億,資產佔比接近84%。

圖:拼多多廣義現金儲備 數據來源:wind,36氪整理

若進一步算上受限制現金,那麼從更廣義的角度看,拼多多類現金資產的規模則接近6000億,佔總資產的比超過了96%。

圖:拼多多廣義類現金資產 數據來源:wind,36氪整理

這意味着,拼多多的資產負債表幾乎已經「全盤貨幣化」。極高的流動性佔比,使它看起來像是一個資產透明、規模巨大、流動性極強的「貨幣基金」。

不僅如此,如果從穩定性更高的淨現金維度看,拼多多財務槓桿極低,2025年3季度,公司僅有約50億的短期債務,扣除後,淨現金規模超過3800億元。而同樣被稱爲「現金製造機」的阿里巴巴,同期的現金儲備爲3736億元,也處於極高的水平,但剔除2816億元的長短期債務後,其淨現金僅約爲920億元。

從財務穩健性看,沒有外債壓力的拼多多,顯然現金質量和抗風險能力幾近極致。

02.持續造血與極致留存

那麼,拼多多賬面這筆巨額現金儲備究竟是如何煉成的?

從資金來源看,通常企業的資源來自四個渠道:股東(原始彈藥)、債權人(帶息槓桿)、供應鏈(無息佔款)以及自身利潤留存(內生造血)。

通過拆解拼多多2025年三季度的資產負債表,其經營資源呈現出「三足鼎立」格局:

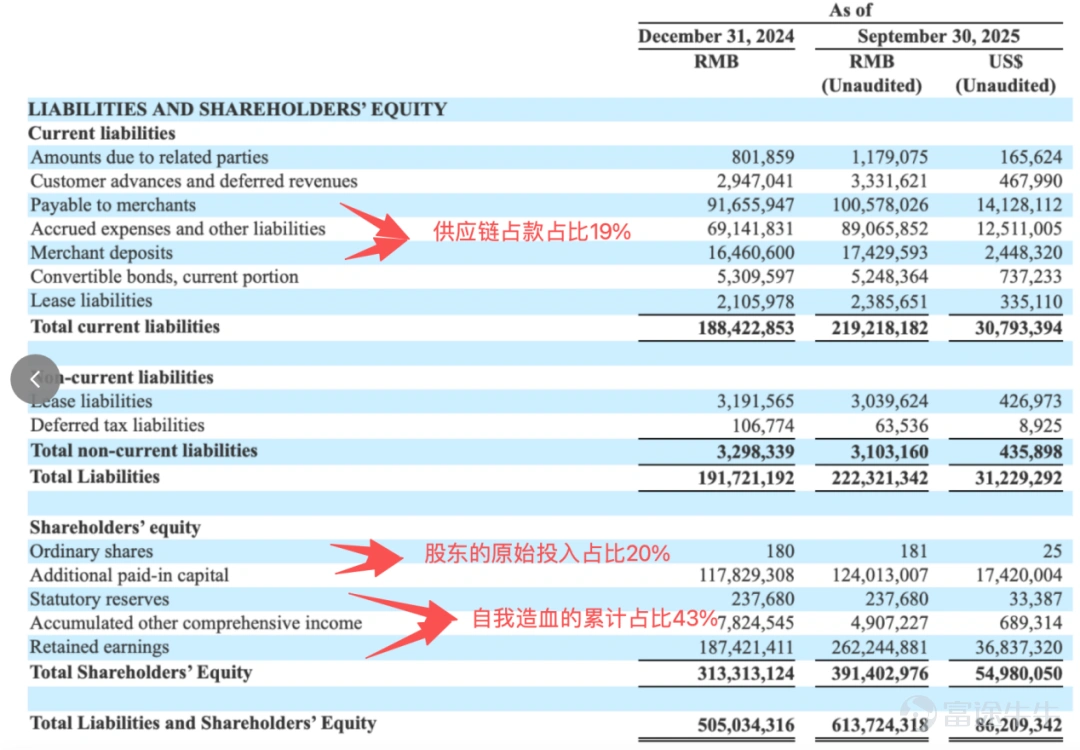

(1)報告期內,公司股本溢價約1240億元,佔淨資產的20%,這是早期資本市場注入的原始動力;

(2)同期,公司應付商戶款項和商戶按金合計約1180億元,佔淨資產的19%,這是拼多多利用行業話語權,通過收付時間差和規模效應形成的無息槓桿;

(3)公司留存收益約2624億元,佔淨資產的43%,這是公司基於高盈利能力持續累積的淨利潤,是公司最健康的資源。

圖:拼多多資源來源拆解 數據來源:公司業績,36氪整理

可見,過往利潤的持續累積已成爲拼多多最核心的資金來源。這種強悍的造血能力,得益於拼多多極高的盈利水平和現金轉化效率。

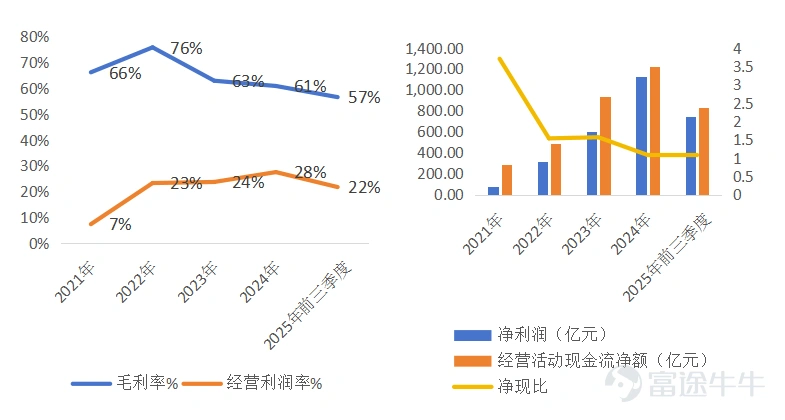

過去五年,拼多多的毛利率始終穩定在60%左右,自2021年實現自主盈利後,隨着規模效應釋放,經營利潤率則在20%以上。與此同時,2021年至今,拼多多的淨現比長期大於1,意味着公司賺到的利潤全部轉化成了現金,利潤的現金含量極高。

圖:拼多多毛利率和經營利潤率對比 數據來源:wind,36氪整理

不僅如此,在擁有極強進項的同時,拼多多還保持了極簡的支出結構。

一方面,作爲撮合模式的平台型公司,其資產極輕,既無存貨積壓,也無需大額固定資產投入,所以幾乎沒有折舊費用和減值損失;另一方面,在競爭對手頻頻跨界擴張時,拼多多始終保持對電商主航道的專注,因此也不存在巨額的資本開支;此外,作爲成長期的巨頭,公司長期貫徹不分紅、不回購的策略,且幾乎不舉外債。

這種「高盈利、高轉化、低支出、低分配」的疊加效應,最終導致海量資源在賬面沉澱成現金堡壘。

更值得注意的是,超5000億的「現金池」本身也在通過利息收入實現二次造血。按保守的收益率計算,其每年產生的利息收入就高達150-200億元。這不僅進一步增厚了拼多多的淨利潤,更爲公司業務持續擴張提供了內生頭寸。

03.昂貴的「戰略期權」

那麼,拼多多爲什麼要手握巨額現金儲備呢?

首先,巨額現金儲備是拼多多穩固國內基本盤的「壓艙石」。

電商本質上是鏈接「人」與「貨」的「場」,核心價值在於通過降本增效,爲消費者實現「多、快、好、省」。拼多多的優勢在於「省」,但這種省並非單純的低價,而是通過數字化的手段嵌入到供給方的生產流程中,基於大數據反哺商家進行貼合市場的產品開發,實現「人」和「貨」的高效匹配。

然而,隨着國內互聯網紅利觸頂,電商行業的護城河遠沒有想象中堅固。年內價格戰的硝煙再次證明,行業格局隨時可能因競爭對手的飽和攻擊而發生動搖。在這種背景下,巨額現金儲備就是拼多多穩固基本盤、應對極端競爭的底氣。

其次,也是拼多多開闢新增長極的資本來源。

近幾年電商行業增速的放緩,迫使巨頭們紛紛開闢新的增長極,拼多多將目光放在了跨境電商。

依託中國強大的供應鏈優勢,Temu靠着極致性價比在全球範圍內發起了「閃電式」擴張,僅用3年時間體量就已接近國內主站。而全球化擴張也並非易事,背後需要雄厚的資金實力賦能,才能在獲客補貼與全球基建上保持長期的戰略定力。

更重要的是,在貿易波動常態化下,雄厚的資金實力爲Temu應對全球監管波動和關稅風險提供了「緩衝墊」,確保在海外政策突變導致成本激增時,供應鏈與業務鏈路依然能夠保持韌性。

最後,則是拼多多重構護城河,實現「產業躍遷」的基礎。

如果說早期拼多多的擴張是基於社交裂變效應下相對更低的流量成本,那麼隨着紅利的邊際遞減,拼多多的增長引擎已從「流量槓桿」轉向了「產業槓桿」。而供應鏈的整合升級與數字化賦能,則是這場博弈的勝負手。不同於傳統巨頭的重資產模式,拼多多選擇將資金化作數字化研發的利刃,深度改造傳統供應鏈。

這種對「重資產」環節的「輕投入」,本質上是以強大的財務冗餘來對沖技術變革的風險,確保了公司能夠耐心打磨底層效率,將競爭邊界從流量分發推向生產效能,在行業進入存量競爭後,實現從「規模驅動」向「價值驅動」的平滑轉場。

綜合來看,雖然拼多多賬面上的巨額現金儲備在一定程度上引發了市場對於資金效率的擔憂,但本質上,這筆鉅款更像是一項昂貴的「戰略期權」,通過犧牲當期的資本回報率,換取了拼多多在面對未來全球監管波動、國內競爭加劇以及技術變革時的戰略主動權。這讓拼多多在不確定的時代,握住了最確定的籌碼。

*免責聲明:

本文內容僅代表作者看法。

市場有風險,投資需謹慎。在任何情況下,本文中的信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。我們無意爲交易各方提供承銷服務或任何需持有特定資質或牌照方可從事的服務。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

3

2