【2026展望】提前部署!分享你睇好嘅投資機會

2026年展望|野村、小摩等投行齊喊單:2026年存儲行業有望迎來超級週期!哪些投資機會值得關注?

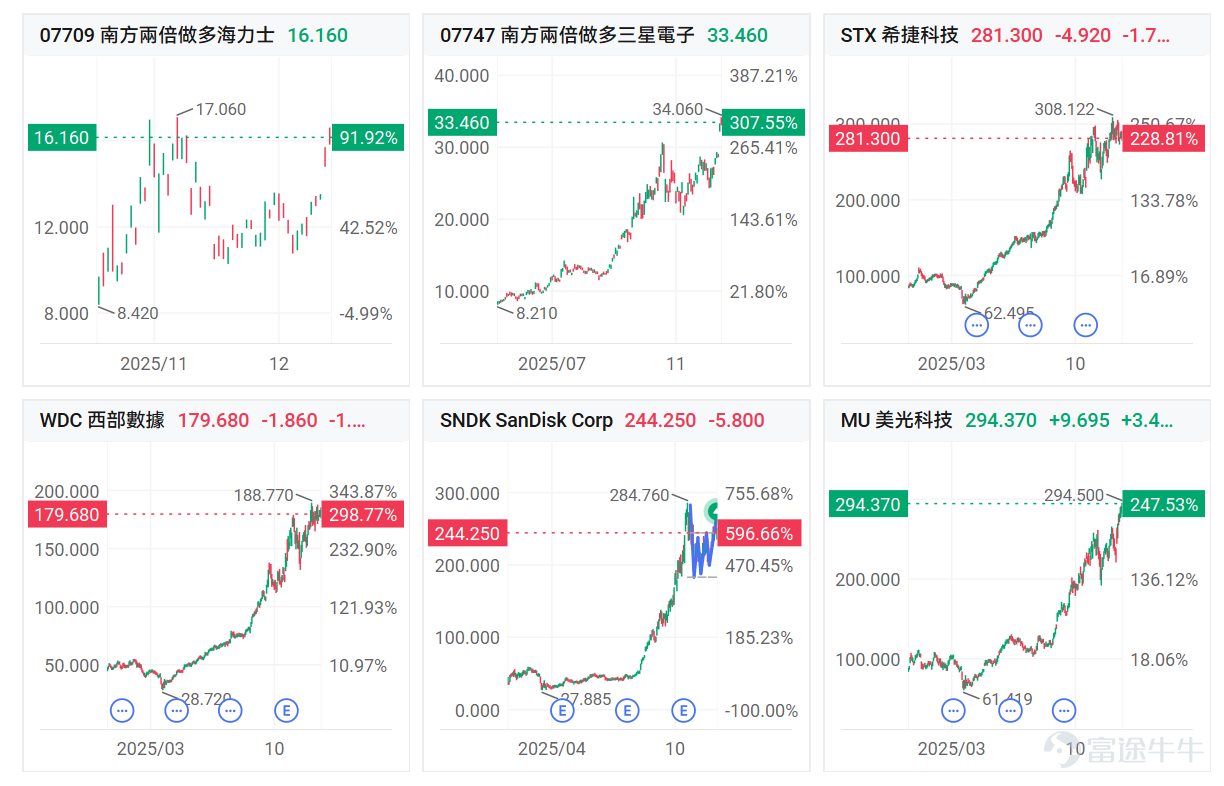

2025年,AI算力爆發重塑了全球存儲市場格局。

從今年存儲概念股來看,這些公司迎來了超級牛市,其中 $閃迪 (SNDK.US)$ 年內累升近600%, $西部數據 (WDC.US)$ 、 $南方兩倍做多三星電子 (07747.HK)$ 升近3倍, $希捷科技 (STX.US)$ 、 $美光科技 (MU.US)$ 升逾2倍,上市不到2個月的 $南方兩倍做多海力士 (07709.HK)$ 已升近1倍。

![牛友們,2025即將翻篇,面對全新的2026,與其焦慮地追逐風口,不如靜下心來看懂風向。追蹤 [鏈接: @牛牛課堂],第一時間解鎖你的投資地圖。新的一年,咱們不急不躁,行穩致遠,一起慢慢變富。 2025年,AI算力爆發重塑了全球存儲市場格局。 從今年存儲概念股來看,這些公司迎來了超級牛市,其中 $閃迪 (SNDK.US)$ 年內累升近600%, $西部數據 (WDC.US)$ 、 $南方兩倍做多三星電子 (07747.HK)$ 升近3倍, $希捷科技 (STX.US)$ 、 $美光科技 (MU.US)$ 升逾2倍,上市不到2個月的 $南方兩倍做多海力士 (07709.HK)$ 已升近1倍。 展望2026,資金風向標將指向何方?在深度展望[鏈接: 芯片]與[鏈接: 光通信]之後,我們將視角鎖定AI版圖的關鍵一環,為牛友們獨家揭秘:華爾街大行眼中的2026存儲行業,以及其中潛藏的關鍵投資機會。 野村、小摩等多家投行齊喊單:存儲行業有望迎來超級週期! 全球持續井噴式擴張的AI訓練/推理算力需求以及端側AI熱潮驅動的消費電...](https://nnqimage.futunn.com/sns_client_feed/900080/20251230/web-1767093841004-8LUpr0peee.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

野村、小摩等多家投行齊喊單:存儲行業有望迎來超級週期!

全球持續井噴式擴張的AI訓練/推理算力需求以及端側AI熱潮驅動的消費電子需求復甦週期全面帶動DRAM/NAND系列存儲產品需求指數級擴張,尤其是三星、海力士與美光存儲業務中佔據最高份額的DRAM細分領域HBM存儲與服務器級別高性能DDR5;此外,NAND領域的企業級SSD需求近期也呈現出激增態勢。

事實上,近幾個月,全球三大存儲芯片巨頭——三星電子、SK海力士與美光,以及西部數據和希捷等存儲巨頭們公佈的無比強勁業績,令野村、摩根大通以及摩根士丹利等華爾街投行們高呼「存儲超級週期」已至。

野村證券近日表示,這一輪始於今年下半年的「存儲超級週期」至少延續至2027年,並且真正有意義的新增供給最早要到2028年初期纔會出現。

野村分析師團隊表示,投資者們在2026年應繼續超配存儲龍頭,把存儲芯片「價格—利潤—估值」三擊作爲2026年存儲投資主線,而不是僅把存儲當HBM單一題材,該機構預計三大存儲芯片公司盈利將創歷史新高。

摩根大通則表示當前的週期將是歷史上最長、最強勁的存儲上升週期。

在存儲股過去三個月大幅上漲并逼近1萬億美元市值大關后,下一步怎么走?摩根大通給出的答案非常明確:繼續做多。

基于「市值/市場規模(TAM)」的估值框架,摩根大通預測2027年存儲市場規模將達到約4200億美元。取2018年和2021年周期的市銷率(P/S)中值3.5倍計算,頭部存儲及內存制造商的合計市值有望在2027年逼近1.5萬億美元。這意味著從當前水平看,頭部玩家仍有超過50%的市場上限空間。

來源:摩根大通

摩根士丹利報告指出,傳統存儲市場正迎來由供應短缺驅動的強勁「超級週期」,預計2026年第一季度DDR4合約價格可能飆升超100%,NOR Flash價格也將大幅上漲。報告認為當前周期遠未結束,市場盈利預測過于保守,現在獲利了結為時過早。

瑞銀報告,存儲行業正面臨前所未有的供需緊張局面。DRAM方面,預計供應短缺將持續到2027年第一季度,其中DDR需求增長20.7%,遠超供應增長。NAND短缺情況預計延續至2026年第三季度。這將促成近30年來最強勁的存儲上漲周期。

除此之外,據媒體報道,科技巨頭們都在「求購」存儲芯片,谷歌、亞馬遜、微軟和Meta在10月向美光提出開放式訂單,告知公司無論價格如何,將接受其能夠交付的全部產能。

面對供應緊張,客戶采購策略發生根本性轉變。大型雲服務商紛紛簽署延伸至2027年甚至2028年的預購訂單(PPO),以確保長期供應安全。這些協議鎖定供應量但不鎖定價格,為供應商留下漲價空間。

另外,存儲短缺的影響正向消費端傳導,小米和Realme已警告可能不得不提價。小米則表態,將通過提價和銷售更多高端手機來抵消更高的存儲成本,并補充說其他業務將有助于緩沖影響。

哪些投資機會值得關注?

由於存儲產業正經歷超級週期,需求旺盛而供應受限,存儲相關股票的估值正在重新調整。牛牛也梳理了產業鏈值得關注的公司,供投資者參考:

![牛友們,2025即將翻篇,面對全新的2026,與其焦慮地追逐風口,不如靜下心來看懂風向。追蹤 [鏈接: @牛牛課堂],第一時間解鎖你的投資地圖。新的一年,咱們不急不躁,行穩致遠,一起慢慢變富。 2025年,AI算力爆發重塑了全球存儲市場格局。 從今年存儲概念股來看,這些公司迎來了超級牛市,其中 $閃迪 (SNDK.US)$ 年內累升近600%, $西部數據 (WDC.US)$ 、 $南方兩倍做多三星電子 (07747.HK)$ 升近3倍, $希捷科技 (STX.US)$ 、 $美光科技 (MU.US)$ 升逾2倍,上市不到2個月的 $南方兩倍做多海力士 (07709.HK)$ 已升近1倍。 展望2026,資金風向標將指向何方?在深度展望[鏈接: 芯片]與[鏈接: 光通信]之後,我們將視角鎖定AI版圖的關鍵一環,為牛友們獨家揭秘:華爾街大行眼中的2026存儲行業,以及其中潛藏的關鍵投資機會。 野村、小摩等多家投行齊喊單:存儲行業有望迎來超級週期! 全球持續井噴式擴張的AI訓練/推理算力需求以及端側AI熱潮驅動的消費電...](https://nnqimage.futunn.com/sns_client_feed/900080/20251230/web-1767093841640-D2rMIJWhAE.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

研究存儲行業之前,首先先帶牛友們了解下各種專業名稱及分類:

研究存儲行業之前,首先先帶牛友們了解下各種專業名稱及分類:DRAM是動態隨機存取記憶體,用於暫存資料,斷電後會消失;

NAND Flash是非揮發性記憶體,斷電後資料仍會保留,用於SSD固態硬碟和隨身碟等;

HDD是傳統硬盤,利用磁性儲存資料,速度較慢,但價格較低且容量大。

換句話說,想象我們是一個在辦公室的人:那麼DRAM就是你的辦公桌、NAND Flash則是你的文件櫃;HDD就是放在辦公室角落的大型檔案庫。

一句話總結:CPU(你) 從 DRAM(桌面) 上拿東西處理,處理完的結果或者需要長期保存的文檔,就存回 NAND(抽屜) 或 HDD(檔案庫) 里。

![牛友們,2025即將翻篇,面對全新的2026,與其焦慮地追逐風口,不如靜下心來看懂風向。追蹤 [鏈接: @牛牛課堂],第一時間解鎖你的投資地圖。新的一年,咱們不急不躁,行穩致遠,一起慢慢變富。 2025年,AI算力爆發重塑了全球存儲市場格局。 從今年存儲概念股來看,這些公司迎來了超級牛市,其中 $閃迪 (SNDK.US)$ 年內累升近600%, $西部數據 (WDC.US)$ 、 $南方兩倍做多三星電子 (07747.HK)$ 升近3倍, $希捷科技 (STX.US)$ 、 $美光科技 (MU.US)$ 升逾2倍,上市不到2個月的 $南方兩倍做多海力士 (07709.HK)$ 已升近1倍。 展望2026,資金風向標將指向何方?在深度展望[鏈接: 芯片]與[鏈接: 光通信]之後,我們將視角鎖定AI版圖的關鍵一環,為牛友們獨家揭秘:華爾街大行眼中的2026存儲行業,以及其中潛藏的關鍵投資機會。 野村、小摩等多家投行齊喊單:存儲行業有望迎來超級週期! 全球持續井噴式擴張的AI訓練/推理算力需求以及端側AI熱潮驅動的消費電...](https://nnqimage.futunn.com/sns_client_feed/900080/20251230/web-1767093840804-JNlFjZMcGa.webp/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

因此,這一行業包括全球最大的DRAM及HBM供應商 $南方兩倍做多海力士 (07709.HK)$ 、全球第二大的DRAM供應商、全球第3大HBM供應商 $南方兩倍做多三星電子 (07747.HK)$ 、全球三大DRAM供應商之一、全球第2大HBM供應商、全球NAND市場第4大廠商 $美光科技 (MU.US)$ 、全球NAND市場第5大廠商 $閃迪 (SNDK.US)$ 、全球兩大硬碟製造商 $西部數據 (WDC.US)$ 、 $希捷科技 (STX.US)$ ;

以及NAND快閃記憶體控制器解決方案的全球領導者 $慧榮科技 (SIMO.US)$ 、美國記憶體IP廠商 $Rambus (RMBS.US)$ 、全球記憶體儲存技術的領導者 $邁威爾科技 (MRVL.US)$ 、存儲封裝廠商 $泛林集團 (LRCX.US)$ 、專營記憶體晶片製程之薄膜沉積系統 $應用材料 (AMAT.US)$ ;企業記憶體儲存技術的領導者 $美國網存 (NTAP.US)$ 、記憶體儲存技術的全球領先者 $Everpure (P.US)$ 。

其中,最值得關注的是,三大存儲芯片巨頭——三星電子、SK海力士與美光,這三大堪稱壟斷的存儲芯片原廠紛紛將多數產能集中於HBM存儲系統——這類存儲產品需要的先進製程產能以及製造、封測複雜度相比於DDR系列以及HDD/SSD系列存儲芯片而言複雜得多,因此三大存儲芯片領軍者不斷將產能遷移至HBM,在很大程度上導致這些硬盤類存儲產品供不應求。

目前,HBM市場競爭格局相對穩定,SK海力士有望繼續占據約70%的HBM4市場份額。在新一代Rubin架構中,SK海力士預計將成為主要供應商。同時,該公司還可能成為谷歌TPU 7p的首選HBM3E供應商,三星為第二供應商。

事實上,無論是谷歌無比龐大的TPU AI算力集羣,抑或海量英偉達AI GPU算力集羣,均離不開需要全面集成搭載AI芯片的HBM存儲系統,以及當前科技巨頭們加速新建或擴建AI數據中心必須大規模購置服務器級別DDR5存儲以及企業級高性能SSD/HDD。

因此,大摩分析師們指出,數據是「驅動人工智能的原油」,而硬盤驅動器生產商將成為顯著受益者。分析師表示:「鑒于HDD行業一貫的周期性特征,市場目前忽略了一個關鍵點:隨著長期增長勢頭增強及結構性利潤率提升, $西部數據 (WDC.US)$和 $希捷科技 (STX.US)$的估值將持續突破歷史水平。」

另外,高盛在最新研報中稱,SanDisk Q3業績全面超預期,成為點燃市場信心的直接導火索。該行將 $閃迪 (SNDK.US)$目標價上調至280美元,稱NAND閃存市場供不應求將持續至2026年,賦予制造商強大定價權,并最終體現在利潤率的飆升上,將2025-2027年EPS預測平均上調79%,AI服務器需求導致產能緊張是供需失衡關鍵因素,市場尚未充分消化這輪超級周期的盈利爆發潛力。

美銀認為,數據中心需求的快速增長正在顯著推動NAND閃存定價,而企業級SSD產品的高毛利率將成為主要盈利驅動力,將SanDisk 2026財年每股收益上修15.4%至8美元。其還將SanDisk目標價從125美元大幅上調至230美元,并維持買入評級。美銀分析師認為,在AI需求驅動的存儲超級週期下,這家NAND供應商的市凈率估值倍數應重估至3-4倍水平。

整體來看,存儲行業正迎來「景氣週期」。不過,民生證券也提示到相關風險:

1. 本輪周期由AI驅動,若CSP廠商資本支出不及預期,對存儲行業帶來不利影響,直接影響周期復蘇;

2. 當前AI推理以KV Cache處理為核心,若推理技術發生變革,對存儲分級體系造成變化,或對存儲需求產生不利影響;

3. 若Logic die(邏輯芯片)分離制造的研發不及預期,影響4F2等DRAM的量產節奏,或將對FAB、DRAM行業供給產生不利影響。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(4)

發表評論

141

331