蘋果業績將至,股價會唔會重拾升勢?

【有獎】巴菲特再度大斬倉!蘋果股價回落早有跡象?

本文正文約2500字,非常適合按讚、收藏、轉發;適宜人群:全體對蘋果感興趣且希望發現機會的投資者(小白+進階);主要內容:從蘋果基本面交流站內好生意、好公司、好價格三個分類中挑選的精彩貼文。預計用時:5分鐘。

如果要說24年目前最火熱的概念和行業,那必然當屬 AI  。但凡沾上AI概念,一時間都變得炙手可熱,不妨看一眼 AI之王英偉達上下游產業鏈股價的今年的升幅。但近期上躥下跳的行情,火熱的AI概念也遭遇了快速的回調,但較年初仍有不錯的漲幅。

。但凡沾上AI概念,一時間都變得炙手可熱,不妨看一眼 AI之王英偉達上下游產業鏈股價的今年的升幅。但近期上躥下跳的行情,火熱的AI概念也遭遇了快速的回調,但較年初仍有不錯的漲幅。

。但凡沾上AI概念,一時間都變得炙手可熱,不妨看一眼 AI之王英偉達上下游產業鏈股價的今年的升幅。但近期上躥下跳的行情,火熱的AI概念也遭遇了快速的回調,但較年初仍有不錯的漲幅。作為曾長期盤踞在美股市值一哥位置的$蘋果 (AAPL.US)$,似乎在今年5月之前與AI走勢的這場盛宴無緣。然後,蘋果上次業績拋出1100億美元天價回購+4% 股息率的殺器,當日股價爆升近6%;隨後在6月的WWDC大會後一夜變天,華爾街大投行對蘋果從「人工智能」領域對態度大變,蘋果成為AI領域的寵兒,股價連續爆升,Apple Intelligence 突然被熱議起來。如果以5月2日業績發佈作為起升點,最高反彈至237.23,50個交易日爆升38.65%,追回美股市值一哥的寶座,大幅追平上半年與其他AI科技巨頭的升幅。

那麼,究竟華爾街對「蘋果」及Apple Intelligence的態度為何一夜之間發生巨變?蘋果獲得「AI」加持後,能否接棒衝向4萬億市值呢?我們不妨一探究竟~

?蘋果獲得「AI」加持後,能否接棒衝向4萬億市值呢?我們不妨一探究竟~![本文正文約2500字,非常適合按讚、收藏、轉發;適宜人群:全體對蘋果感興趣且希望發現機會的投資者(小白+進階);主要內容:從蘋果基本面交流站內好生意、好公司、好價格三個分類中挑選的精彩貼文。預計用時:5分鐘。 如果要說24年目前最火熱的概念和行業,那必然當屬 AI [壞笑]。但凡沾上AI概念,一時間都變得炙手可熱,不妨看一眼 AI之王英偉達上下游產業鏈股價的今年的升幅。但近期上躥下跳的行情,火熱的AI概念也遭遇了快速的回調,但較年初仍有不錯的漲幅。 作為曾長期盤踞在美股市值一哥位置的$蘋果 (AAPL.US)$,似乎在今年5月之前與AI走勢的這場盛宴無緣。然後,蘋果上次業績拋出1100億美元天價回購+4% 股息率的殺器,當日股價爆升近6%;隨後在6月的WWDC大會後一夜變天,華爾街大投行對蘋果從「人工智能」領域對態度大變,蘋果成為AI領域的寵兒,股價連續爆升,Apple Intelligence 突然被熱議起來。如果以5月2日業績發佈作為起升點,最高反彈至237.23,50個交易日爆升38.65%,追回美股市值一哥的寶座,大幅追平上半年與...](https://nnqimage.futunn.com/sns_client_feed/999960/20240801/1722511070692-f5c222e4a3.png/big?area=2&is_public=true&imageMogr2/ignore-error/1/format/webp)

巴菲特減持,段永平不跟,孰對孰錯?

5月初的報道指出:巴郡公開的2024 年一季度報顯示,巴郡持有蘋果的股份公允價值從去年底的1743億美元下跌至1354億美元,減幅約22%。隨後有網友在某投資平台上詢問「段永平」是否會跟進,他回覆稱「不會」。

Apple的商業模式其實有兩種,一種是零售,另一種是平台。

零售和平台互為因果,相互疊加,構成了今天Apple堅不可摧的護城河。

零售是Apple傳統的一面,而平台是Apple科技的一面。

我認為巴菲特和段永平的區別就在於,兩者對Apple理解的側重點不同。

巴菲特更加看重零售,而段永平則更加看重平台。

如今Apple銷量持續下滑,放在巴菲特零售的邏輯中,是非常危險的訊號。

但同樣的信息,段永平則明確表達過,相較於銷量,他認為Apple最有價值的東西是有多少Apple ID。

對蘋果業績及如何長期跟蹤感興趣的,不妨閱讀此文:【投資熱話】蘋果業績怎麼看?長期跟蹤這4個要點

從「AI棄子」到「AI寵兒」,華爾街對蘋果為何一夜變天?

蘋果核心的投資價值是蘋果生態,導致了它的生意模式很輕鬆,很賺錢,蘋果要再次實現10%以上的增長,要麼是靠有類似3G-4G手機的換機潮,要麼就要靠蘋果AI業務了。(24Q1)最主要的iPhone收入459.63億美元,同比下滑10.5%,佔總收入50.6%。

AI轉型落伍。這個影響咱看不懂,當下看蘋果沒有分享到AI這一波紅利,但因此就說它落伍或者成為“可口可樂第二”還為時尚早。它還有機會重新跟上,原因是:一,現在AI本身還處在山腳,英偉達之外,其它的都沒有太強的差距,蘋果還有機會。二,蘋果本身的文化是追隨,不是最先創新。蘋果一直不是做“第一”,而是做“最好”。電腦、手機都是典型,這是蘋果的文化。三,蘋果眼下依然有足夠充沛的資金,和足夠強大的生態系統,短期不需要擔心堡壘被攻破,這將為它追趕贏得時間和緩衝(當然,也為它持續回購增厚股東利益創造了良好條件)。

自該公司公佈了“蘋果智能”(Apple Intelligence)以來,股價連連上升,還有更多分析師上調了評級。設備升級週期將是有意義的。根據媒體總結的數據,iPhone是蘋果迄今為止最大的業務,佔其2023財年收入的一半以上。然而,去年iPhone的收入下降了2%,這表明iPhone 14和iPhone 15的電池和攝像頭改進不足以吸引消費者。AI功能,包括與OpenAI達成的整合ChatGPT的協議,可能會改變這種情況。據媒體稱,在蘋果8億多智能手機用戶中,有超過40%的人使用iPhone 12或更早的設備,另有27%的人使用iPhone 13。目前只有不到10%的用戶擁有可以升級到人工智能軟件的手機。

怎樣看目前的價格?牛友們有什麼投資策略?

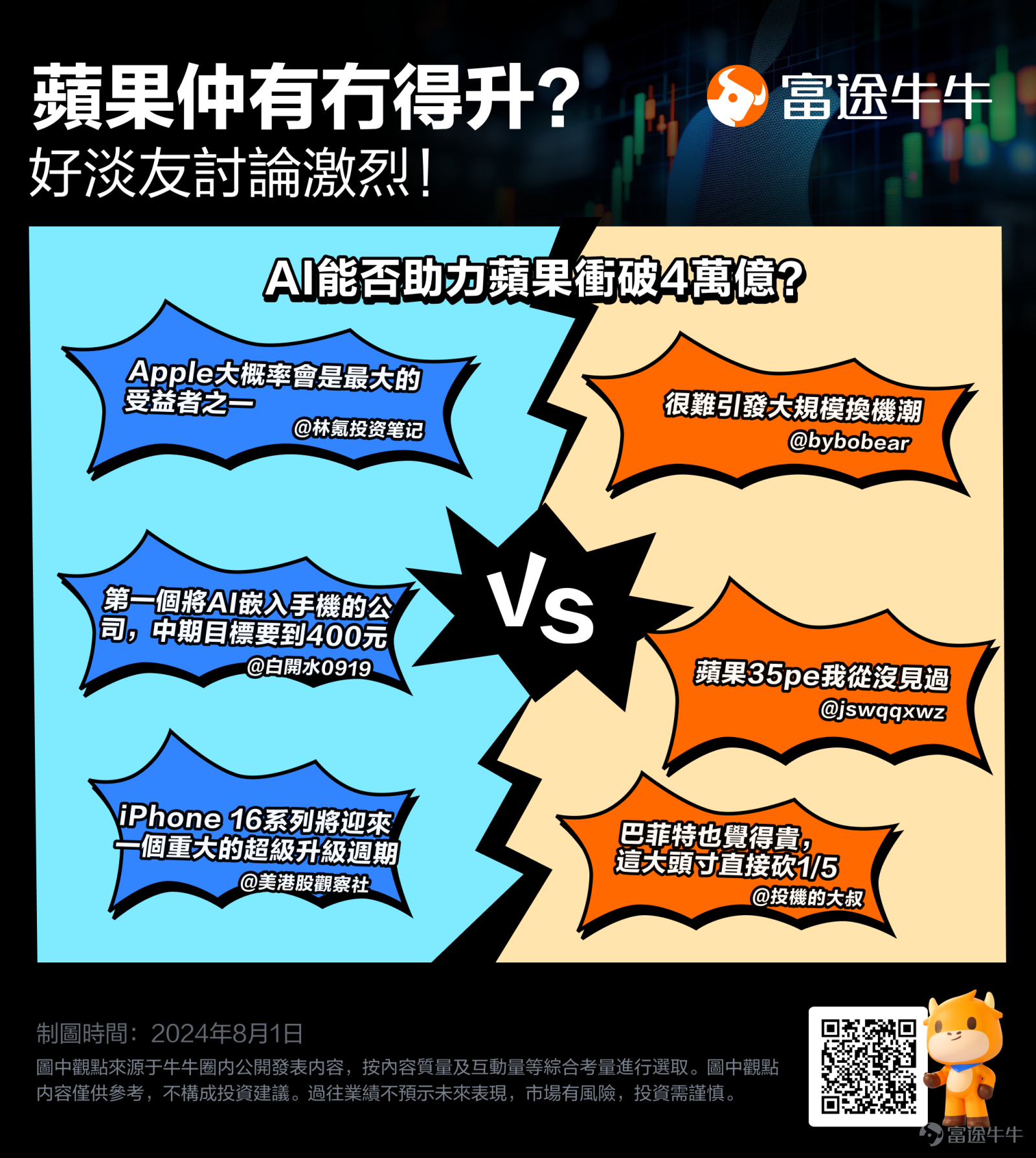

AI 是否會帶來換機潮的來臨呢?蘋果是否會成為第一家衝擊4萬億美元市值的公司呢?我們不妨在牛友的探討中找尋蛛絲馬跡~

第一個將AI嵌入手機的公司,如同當初安卓顛覆塞班系統那樣,完全不同的時代要到來了,重新定義手機,不可估量,中期目標要到400元

盲猜業績前要壓個價,特車谷歌提前打了個業績樣本走勢,恐慌效果還在壓價成本低。主要後面的巨額回購,還是有不錯的想象空間

資本短期內向蘋果提出的問題是:①端側+雲上AI加持功能是否會引發大規模換機升級週期大概率不會,端側AI雖然給部分app帶來了新體驗,但這些app很少絕大多數用戶的是高頻、長時的應用,不少是生產力或者教育app。很難引發大規模換機潮。②流媒體項目是否還有增長潛力目前看很難,NF和Disney已經形成壟斷優勢了,蘋果在這個領域很難獲得競爭優勢了③VP是否有規模化盈利機會短期沒有,需要設備輕量化、價格大衆化、內容生產批量化,中長期看會創造新市場、新增長、新利潤所以從這三個短期因素看,我認爲蘋果在本季和下兩個季度在經營上很難有大幅度增長,存在業績後回調的合理性,可以帶來新的買入機會。

問題在於當前的市盈率倍數過高,並且儘管增長趨於停滯且未來增長潛力不明朗,該倍數似乎仍在繼續上升。鑑於當前市盈率約為33x,我們通常期待的是持續的兩位數增長,但實際情況顯然並非如此。對於持有正股的投資者而言,蘋果股票依然值得繼續持有,考慮到業績後股價上升空間比較小,可以賣一個高價的call進行套利保護。對於沒有持有正股的投資者而言,可以等待更低的買入成本。

此外,蘋果還有許多槓桿etf可以放大正股波動:做空的槓桿ETF如: $1倍做空AAPL ETF-Direxion (AAPD.US)$;

做多的槓桿ETF如:$2倍做多AAPL ETF-GraniteShares (AAPB.US)$ $2倍做多AAPL ETF-Direxion (AAPU.US)$ $2倍做多Apple ETF-T-Rex (AAPX.US)$

互動環節:

1、你是果粉嗎,你目前用的哪一款手機呢?你會考慮轉移到蘋果以外的產品生態嗎?

2、你會因為AI功能而更新或更換iPhone 和 Mac設備嗎?

3、蘋果目前35倍左右的靜態PE,股價貴不貴?你有什麼投資策略?

請針對上述問題任選1個,快來聊聊你的觀點看法~

真知灼見獎:5位投資觀點最精彩的牛友可獲得188積分參與爲樂獎:參與討論(30字以上)即可獲得66積分活動截止時間:2024年8月11日24時

如上精彩帖子按內容質量及互動量等綜合考量進行選取,爲了保證閱讀流暢,在不改動原文觀點基礎上,針對部分牛友評論有少量刪改,不構成任何投資或財務建議。以上曬單及被@的牛友將會獲得188積分“精彩點評”獎勵。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(63)

發表評論

69

30