京東Q1業績超預期!許冉接任CEO

一季報點評:京東CEO換人背後,危機四伏

先說觀點:

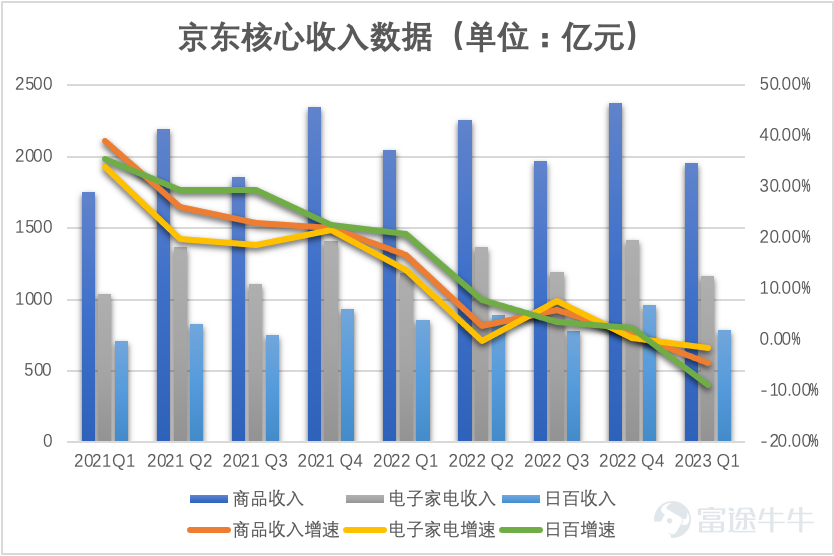

1,京東兩大主力品類——電子家電和日百首次出現了同比均爲負增長,大概率是因爲這兩個領域大量的商品參與了京東的百億補貼,就目前中國電商行業的內卷情況來看,價格戰沒辦法給京東帶來什麼優勢;

2,一季度Non-GAAP淨利潤大幅增長68%至79億元,環比增長8%,由於商品收入的下滑,推動淨利潤大幅上升的主要動力還是降本,而降本的空間就在那裏,它帶來的邊際效應已經有了減弱的跡象;

3,跟一家頭部電腦廠商交流,雖然參與的準備該做還是做,但對今年的“618”不抱太大的希望。部分比較火的品類,會有一些惜售保價的動作,核心本質還是有需求的品類太少,不這麼做沒辦法保證自己的利潤。

再看數據:

今年一季度,京東集團收入同比實現正增長,達到2430億元,同比增長1.4%,環比下降1.8%;Non-GAAP淨利潤79億元,同比增長68%,環比增長8%;經營性現金流爲-216.1億元,同比大規模擴大近58倍。

從核心收入規模來看,京東在今年一季度實現商品收入1955.64億元,環比下降17.7%,同比下降4.3%,是過去兩年來首次同比負增長。其中,電子家電品類收入1167億元,同比下降1.44%,日百品類收入786億元,同比下降8.65%,亦是過去兩年首次同時出現負增長。

![在點評京東一季報之前,還是推薦大家看一下之前我們寫的文章——[鏈接: 讓京東墜落的不止是價格]許多邏輯和分析其實都在今年的這份一季報中延續,在這裏就不贅述了。 先說觀點: 1,京東兩大主力品類——電子家電和日百首次出現了同比均爲負增長,大概率是因爲這兩個領域大量的商品參與了京東的百億補貼,就目前中國電商行業的內卷情況來看,價格戰沒辦法給京東帶來什麼優勢; 2,一季度Non-GAAP淨利潤大幅增長68%至79億元,環比增長8%,由於商品收入的下滑,推動淨利潤大幅上升的主要動力還是降本,而降本的空間就在那裏,它帶來的邊際效應已經有了減弱的跡象; 3,跟一家頭部電腦廠商交流,雖然參與的準備該做還是做,但對今年的“618”不抱太大的希望。部分比較火的品類,會有一些惜售保價的動作,核心本質還是有需求的品類太少,不這麼做沒辦法保證自己的利潤。 再看數據: 今年一季度,京東集團收入同比實現正增長,達到2430億元,同比增長1.4%,環比下降1.8%;Non-GAAP淨利潤79億元,同比增長68%,環比增長8%;經營性現金流爲-216.1億元,同比大規模擴大近58倍。 從核...](https://nnqimage.futunn.com/12232716/editor_image/491870edb0623153a3d88b80656a1896.png/big?imageMogr2/ignore-error/1/format/webp)

這張圖的趨勢實際上已經相當明顯,京東的增速是處在持續下降的通道中的。作爲對比,根據商務部數據,今年一季度全國網絡零售零售額3.29萬億元,同比增長8.6%;其中實物商品網上零售額2.78萬億元,同比增長7.3%。京東這個一季度數據,與全國電商零售額的趨勢背道而馳,這是一個相當差的信號。

按理說,今年一季度開始不久,劉強東就祭出了“百億零售”補貼的大招,誓要全面找回自己在價格上的優勢;但實際上,和電商蓬勃發展初期劉強東參與的價格戰相比,百億補貼的邊際效應實在是太小了,給京東帶來的是收入的下滑。

於是,現在的情況就很尷尬:錢花出去了,沒砸出來什麼水花,還要跟幾家企業繼續卷,實在很難給出未來三個季度的增長預期。

當然,好消息也不是沒有。今天,CEO徐雷正式退休,CFO許冉接任,被認爲是劉強東進一步增強對京東控制力的信號,持續的降低成本措施之下,京東依然有餘力貢獻更高的利潤,加上劉強東的回歸,還是能給人以很高的信心。

只不過,降本帶來的利潤提升能持續多久?滄海桑田的電商市場,還有沒有空間讓劉強東帶京東起飛?這些問題都是未知的。而比較確定的是,今年的618,很可能是一個史上最弱的618。

前兩週跟一個電腦廠商做營銷的朋友交流,他的回答還是蠻誠懇的。現在的3C市場真的太難做了,傳統品類很難賣,只有像遊戲本、全能本這樣相對新一些的品類才有增量需求,所有廠商都盼着這塊能有個好收入,大家都在挺着不讓價格降下去,但由此帶來的就是這部分的需求被逐步抑制。

“總會有一個拐點出現的,這麼高的價格挺不住,大概率是在今年底雙十一吧,”他說。在增量需求難覓的狀況下,京東進入負增長通道之後,又能給投資人帶來多少的想象空間呢?$京東 (JD.US)$$京東集團-SW (09618.HK)$

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(10)

發表評論

9

11