騰3億回來了!能否守住三萬億市值?

騰訊「930」,再來一次?

8月18日、19日、22日,恒指$恒生指數 (800000.HK)$漲跌分別爲-0.8%、0.05%、-0.42%,騰訊分別爲3%、0.77%、-1.46%,市值重返三萬億港元附近。這表明騰訊17日發佈業績後,市場情緒總體趨向穩定。

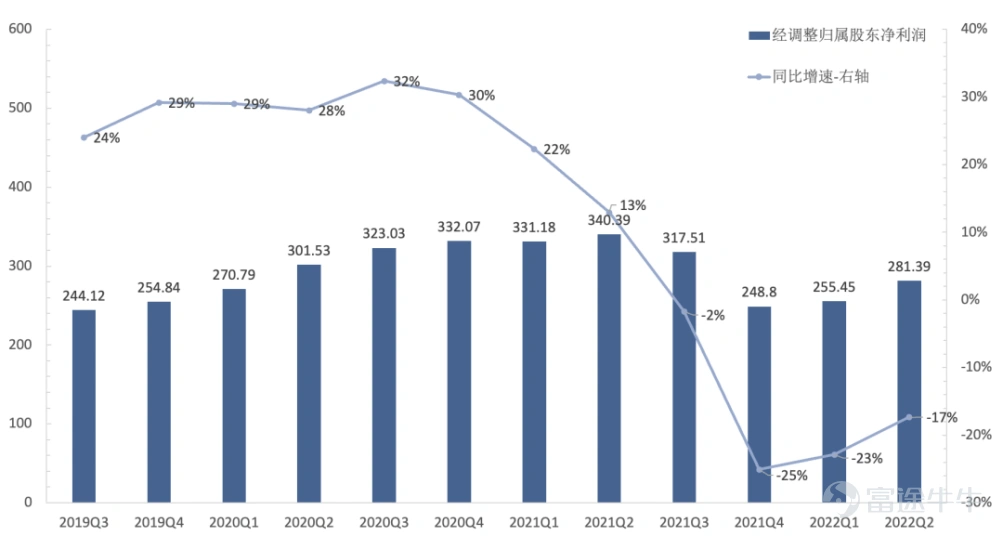

業績顯示,2022年第二季度,騰訊$騰訊控股 (00700.HK)$實現營收1340億元,同比下降3%,爲有史以來首次負增長;淨利潤(Non-IFRS)281.39億元,同比下降17%,跌幅連續兩個季度收窄。

今年上半年,騰訊實現營收2695.05億元,同比下降1%,淨利潤(Non-IFRS)537 億元,同比下降 20%。

本季騰訊增值服務業務收入同比下滑不足0.5%至人民幣716.83億元,其中游戲同比負增長1%,至425億元,但社交網絡同比增長1%至292億元。

以此相對應的是,阿里中國商業同期(自然年)也下滑1%,這是其上市以來的首次收縮。

事實上,在宏觀經濟增長承壓,互聯網行業下行的背景下,兩家的主營業務二季度均有所收縮。但值得注意的是,跌幅均未超1%。

短期不利因素的衝擊,並不能改變兩家互聯網龍頭企業今年以來的企穩築底之勢。

同時業績也出現了許多積極信號。金融科技與企業服務營收佔比進一步鞏固,視頻號有望擔起微信商業化重任,研發投入持續上升營銷費用收窄,降本增效實現超預期的淨利潤(Non-IFRS)水平等等。

但從更長週期來看,騰訊還需要本質上的新增量,打開發展新格局。

正如2018年騰訊「930」變革,不但實現了由C端向B端延伸的戰略目標,也令股價在兩年多的時間裏,一路飆升至747.1港元。

今天,騰訊股價已由最高點跌去近60%,經營環境面臨多重困境,多項業績指標持續下滑。騰訊,是否需要再次變革?

01 變革已在實質上推進

回顧去年以來騰訊的變化,就會發現變革早已在實質上推進。如資本層面拆解派息,業務方面持續「砍虧留盈」,優化人事績效考覈等。

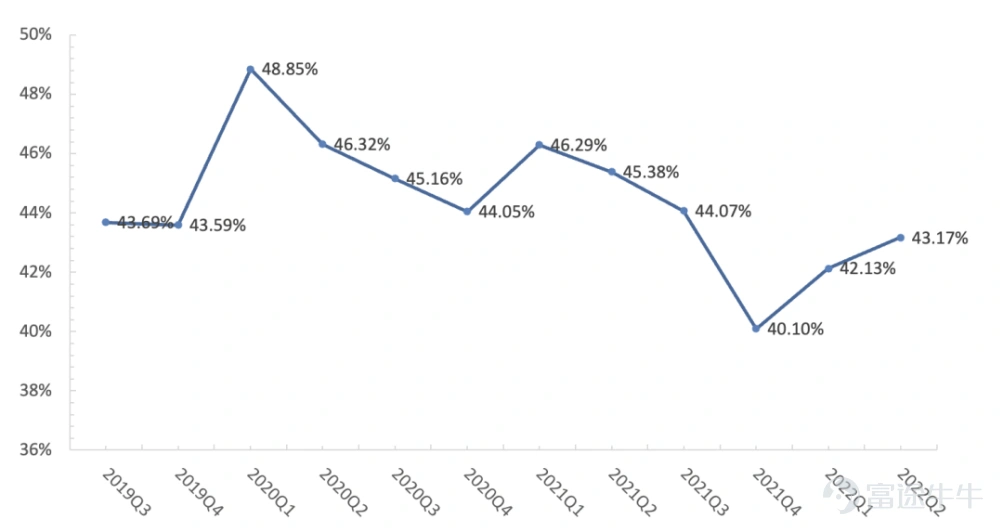

本次業績,更像是一個階段性的總結,主要體現在「降本增效」上。核心財務指標如毛利率、費用支出、淨利潤(Non-IFRS)均有不俗表現。

騰訊近年來毛利率一直穩定在40%以上。雖然去年Q2以來營收增長一直受到抑制,但通過對廣告業務的內容成本優化、縮減虧損的金融與企服項目,自研上雲三年也累計節省成本30億元,營業成本環比下降,毛利率則連續3個季度環比上升。

資料來源:公司業績

期間費用支出總額也從上季度開始環比下行。其中,營銷費用較去年同期下降21%,佔營收比重由上季度的11%大幅縮窄至6%。

從利潤趨勢看,淨利潤(Non-IFRS)同比在2021Q4開始築底,截至當季同比負增長已連續兩個季度收窄。

資料來源:公司業績

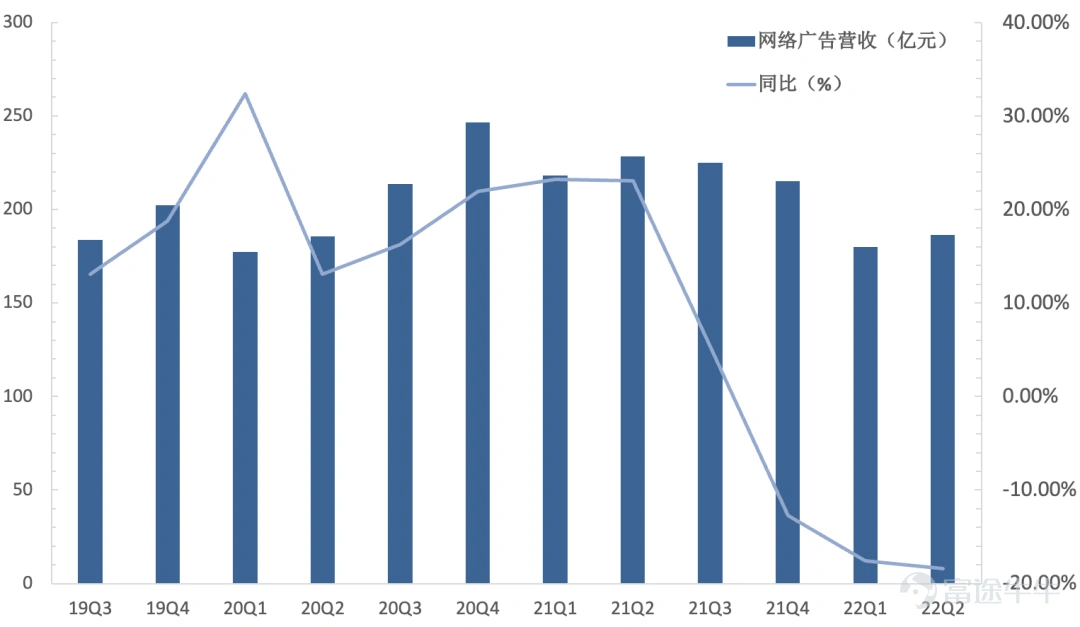

但在營收方面,仍受制於宏觀經濟下行,其中網絡廣告影響最大。

業績顯示,當季網絡廣告業務收入同比下降18%至186億元,連續三個季度同比負增長,但環比微漲。

資料來源:公司業績

這主要由於4、5月間一線城市受疫情影響,互聯網服務、教育、金融等傳統強廣告需求領域需求疲軟,導致整個互聯網行業廣告業務受到較大沖擊。

今年二季度,阿里客戶管理收入(主要是淘寶天貓平台的廣告收入)同比下滑10%,相比一季度的零增長再次下探;百度一季度廣告收入同比下滑4%,環比下滑17%。

但隨着疫情消散,形勢已有所改觀。

據CTR最新發布的《2022 年H1 廣告市場投放數據概覽》,上半年中國廣告市場(含互聯網站)刊例花費同比下降11.8%。其中6 月廣告花費同比/環比分別爲-9.2%/+6.9%,延續了5 月的恢復趨勢(5 月同/環比分別-24.1%/+9.5%)。

受宏觀環境影響的還有遊戲業務。業績表明,本季度本土市場遊戲收入同比下降1%至318億元,國際市場遊戲收入同比下降1%至107億元。

作爲全球遊戲行業的龍頭,騰訊深受全球經濟不振的影響。

安培分析公司的一份報告指出,遊戲市場在連續7年增長後,預計在今年迎來首次下滑;GI分析師也表示,美國遊戲市場已經連續7個月同比下滑。

截至6月的前三個月裏,微軟、索尼和任天堂等多家遊戲巨頭的業績都令人失望。

另據《2022年1-6月中國遊戲產業報告》,上半年中國遊戲市場實際銷售收入1477.89億元,同比下降1.8%,遊戲用戶約6.66億人,同比下降0.13%。

在存量市場階段,「遊戲對經濟衰退免疫」說法不再成立,同時騰訊、網易兩家已滿一整年未獲版號。

受此影響,包含遊戲的增值服務業務同比微降,但收入佔比依然達到53%。值得一提的是,視頻號廣告已成爲微信生態商業化的「重要的機遇」。

目前視頻號的總用戶使用時長已超過朋友圈80%,總視頻播放量同比增長超過200%,基於AI推薦的視頻播放量同比增長超過400%,日活躍創作者數和日均視頻上傳量同比增長超過100%。

社交網絡爲騰訊提供流量基本盤,也是本季唯二正增長的業務版塊。截至2022年6月末,微信及WeChat合併月活達12.99億,同比增長3.8%,環比增長0.8%,單季環比淨增1100萬。

騰訊收費增值服務付費會員數同比增長2%至2.35億,騰訊視頻付費會員數在6月末達到了1.22億,同期騰訊音樂付費會員數同比增長至8300萬。

豐富的流量資源意味着較大的變現價值。業績會上騰訊也表示,視頻號未來有望超過朋友圈廣告收入,但仍會將用戶體驗放在首位。

02優化轉型仍是主線

2018年的「930」變革,最重要的戰略方向是「擁抱產業互聯網」,強化TOB能力,改變以消費互聯網業務爲主導的營收結構。

這一戰略持續至今。

因此可以認爲,本次正在發生或即將到來的變革,對上一個930是承繼深化而非否定。所以優化轉型仍是主線,尋求「有質量增長」則是主要特徵。

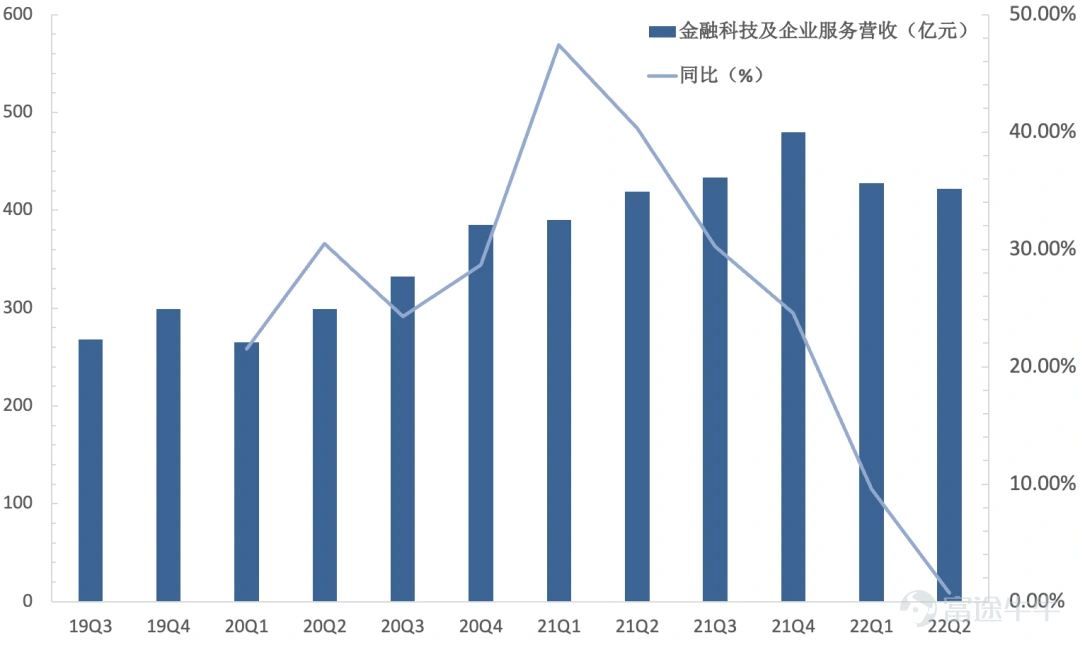

業績顯示,金融科技及企業服務板塊收入422.08億元,整體營收佔比32%,同比增長1%。相比其他版塊,是爲數不多的正增長。

資料來源:公司業績

這說明騰訊「數實融合」速度正在加快,「優化營收結構」動作持續進行。

資料來源:公開信息

這也是騰訊「降本增效」的指導準則:非核心業務跑不出來的,果斷撤掉。當然,同樣大幅收縮業務線的的還有阿里,百度、京東、字節等所有互聯網大廠。

2022年,整個互聯網行業都面臨着「傳統見頂、創新碰壁」的困境。年景好的時候,還能用賺錢項目背一背。收成不好,只好砍掉。

如騰訊以雲計算爲主的企服業務,自2018年騰訊開始發力以來,在IaaS層面長期重資本投入,大大拉低了總體毛利和淨利率表現。

騰訊雲在「全球27個地理區域,運營着70個可用區,合計超過100萬台服務器,形成了全球化的分佈式雲計算底層能力」。

但一座數據中心造價動輒上百億,投入可想而知。

在整個IDC應用場景中,阿里、騰訊、華爲等互聯網企業也是「東數西算」計劃中遷移的主要角色。數據顯示,中國數據中心下游主要應用於互聯網廠商,佔整體的60%。

長期以來,在具體雲業務上,騰訊雲一直是「虧本賺吆喝」,導致整個板塊成本高企。

上季度,金融科技及企業服務板塊成本同比增長11%,連續2個季度成本增速高於營收。不過本季同比下降只有1%,表明雲項目主動縮減虧損項目,成本相應減少。

從業務重心看,未來騰訊將傾向於更擅長PaaS和SaaS,以求早日實現盈虧平衡。不過雲計算也是企業技術能力成熟外溢的表現。AWS、谷歌、阿里雲等皆是如此,騰訊雲也不例外。

業績顯示,本季騰訊研發投入150.1億元,同比增長17%,佔營收比重爲9%。2019年以來,騰訊在研發上的投入已經累計超過1516億元。

在「開源協同」和「自研上雲」兩大路線指引下,騰訊在AI、芯片、操作系統、服務器、邊緣計算、量子計算等前沿領域不斷取得突破。

如騰訊雲計算機視覺能力躋身全球Top2 ,第四款7納米芯片「玄靈」也將在年底流片。

騰訊研發已由應用層的開發,快速向基礎設施底層建設轉變。不但有能力支撐現有業務,更有爲下一個產業週期做技術儲備的意圖。

而新一輪產業週期已經蠢蠢欲動。據IC Insights 統計,當前國際芯片龍頭擴產,均以更先進製程(如5nm)爲主。與此同時,5G全球佈局速度也在加快,6G也初顯輪廓。

03 「硬」將是週期主邏輯

種種跡象表明,騰訊上一個「930」變革,雖然實現了由C端向B端的跨越,但僅行至半途。下半場,或下一個930,騰訊將實現由軟件應用向硬件終端的轉變。

這符合硬科技創新的政策導向,也是騰訊定位爲「數字化助手」的現實需求:硬件創新是突破「數實融合」瓶頸的必由之路。

雙向傳導之下,騰訊首先在投資上發生變化。自去年以來,密集出手芯片、機器人、新能源、自動駕駛、智能製造、工業互聯網等多個硬科技子行業。

如光伏獨角獸協鑫光電,電池獨角獸巨灣技研,智能駕駛軟件開發商零念科技、機器人影刀RPA、量子計算公司IQM;芯片領域,除了燧原科技,還有DPU雲豹智能、GPU的摩爾線程、交換機芯片的雲合智網、DRAM廠商長鑫存儲、光舟半導體等等。

據PEDATA MAX數據,截至今年8月,騰訊投資了超30家公司,其中硬科技項目過半。

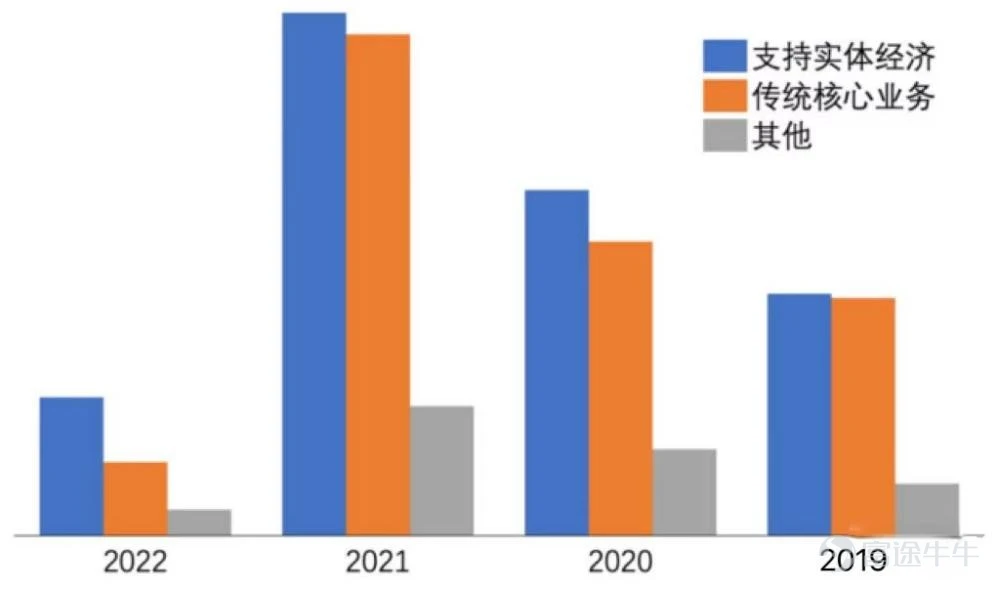

另有數據表明,2019年至2022年5月18日,騰訊圍繞高端製造、汽車交通等實體經濟的投資總數,佔到同期投資總數的47%,超出傳統核心業務相關投資6個百分點。

數據來源:IT桔子

在業績會上,騰訊也表示,「從長遠發展的角度,聚焦於硬科技、芯片等前沿技術領域的投資將更有價值。」

但對騰訊而言,比投資更具週期意義的是親自下場,這和「C端轉向B端」幾乎具有同等戰略意義。這個問題,相信馬化騰一直在思考。

2015年,首屆互聯網大會上馬化騰回答「誰會顛覆微信」時,曾表示,「最大的決定性根源就在於互聯網信息終端的演變。」

他認爲,「幾乎每20年,終端演變會對整個信息業態甚至對整個經濟業態產生一個重大轉變。我們在思考下一代的信息終端會是什麼呢?汽車還是穿戴設備?甚至是AR、VR這些虛擬現實技術和增強現實技術?」

其實,這也決定了下一個週期到來的時候,騰訊能否站穩。

於是,多年來,圍繞着這個「終端」,騰訊開始了一系列的技術生態佈局,最終於今年成立了XR部門。

綜合馬化騰早年的思考來看,這些佈局絕不是閒棋冷子,前期意圖收購某AR硬件廠商,也體現了其「軟硬一體化」共進的戰略意圖。

這裏的核心邏輯是,騰訊多年來積累的研發專利需要硬件承載變現。本次業績顯示,截至2022年6月30日,騰訊在全球主要國家和地區專利授權數量超過2.7萬件。其中,發明專利佔比超過90%。

這些專利技術,其實比視頻號更值得變現,也更具產業價值,更是騰訊本質意義上的新增量,當然難度更大。不過可以和視頻號互補,分別代表當前的錢「景」與未來的前景。

僅就XR頭顯而言,高端製造、傳統產業、智能座艙、AI醫療等騰訊重點發力領域,就有大量應用場景。

能否在這些領域對現有應用形成新的代際,騰訊需要用「AI+硬件」來證明自己。同時也可以彌補目前的產業生態,不在任何實體經濟產品、物料供應鏈上的遺憾。

另一個是微信的地位看似鞏固,無論是字節嫡系的「多閃」、「飛聊」,還是小米的「米聊」,以及曇花一現的「子彈短信」,甚至飛信,都未曾對其構成實質性威脅。但實際上危險從未遠離。

從全球競爭格局來看,臉書憑藉英語的天然優勢以及併購,形成了Facebook+Ins+WhatApp+Messenger的組合,合計擁有超過30億用戶,在全球社交領域是絕對的龍頭。

騰訊雖將華語圈用戶盡數收下,也只能屈居次席。未來不管是微信向全球挺進,或中國開放社交市場WhatApp進入國內,二者必有一戰。

同時Data.ai發佈的數據顯示,從全球下載量和消費者支出來看,Instagram,TikTok領先,視頻應用則是TikTok領先。

截止2022年一季度,TikTok在全球的用戶數量接近14億,預計今年底能達到18億。所以,由「短視頻社交」到「聊天社交」,字節只缺一個有效的轉換路徑。

也許,字節積極佈局元宇宙的緣由正在於此,正如Meta意圖用VR取代手機一樣。

Welshmen XR數據顯示,今年二季度全球VR出貨量達到233萬台,同比增長31%。而聯想、創維近期已推出VR,Pico、Meta、蘋果新品也在路上。

事實上,留給騰訊的時間已經不多了。當然,騰訊硬件的突破方向也可能是機器人,畢竟這是目前可以看到的AI+硬件的終極形態,騰訊在相關領域技術水平也處在世界前列。

但下一代硬件終端的演變,終歸還需要一個GPT(通用目的技術)的引領。這是重大技術變遷中的關鍵引領技術,其非常態的「創造性破壞」能讓整個社會生產從既有的範式裏走出來。

目前看這個GPT技術,很有可能就是人工智能。那麼,突破人工智能規模商用與技術發展瓶頸的,會是騰訊麼?還是某個未知的對手?

也許,這個謎底,將在騰訊下一個「930」變革中,找到答案。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(6)

發表評論

59

38