加密貨幣:是貨幣還是泡沫?(上) --科技屬性的泡沫

文 | 陳寧迪

自2009年比特幣成爲第一個去中心化的加密貨幣以來,10多年間,加密貨幣的市場蓬勃發展,從比特幣一種加密貨幣發展到全球有成千上萬種加密貨幣,一度市值突破2萬億美元。與此同時,加密貨幣也從極客(Geek)群體內部的數字遊戲,變成了有價格的「商品」,走入了大衆的視野。然而絕大部份人對於加密貨幣的了解僅限於其暴漲暴跌的行情,和道聽途說的靠「炒幣」實現財富自由的故事。作爲金融行業的專業人士,我們不能盲目的相信各類追捧或貶低加密貨幣的文章,而是需要客觀冷靜地結合歷史,分析加密貨幣到底是資產還是泡沫。

自2009年比特幣成爲第一個去中心化的加密貨幣以來,10多年間,加密貨幣的市場蓬勃發展,從比特幣一種加密貨幣發展到全球有成千上萬種加密貨幣,一度市值突破2萬億美元。與此同時,加密貨幣也從極客(Geek)群體內部的數字遊戲,變成了有價格的「商品」,走入了大衆的視野。然而絕大部份人對於加密貨幣的了解僅限於其暴漲暴跌的行情,和道聽途說的靠「炒幣」實現財富自由的故事。作爲金融行業的專業人士,我們不能盲目的相信各類追捧或貶低加密貨幣的文章,而是需要客觀冷靜地結合歷史,分析加密貨幣到底是資產還是泡沫。

1. 加密貨幣產生的背景

--金融危機和信任危機

加密貨幣的概念誕生於2009年,始於比特幣的出現,而每每提到加密貨幣,繞不開的一個概念是區塊鏈。簡單概括,我們可以將區塊鏈看作一個網絡平台,加密貨幣通過它進行交易和生成。區塊鏈是去中心化的、防篡改的,通過加密算法保證交易的安全。

加密貨幣的誕生是數字貨幣發展到一定階段的產物。很多人會誤將加密貨幣與數字貨幣畫上等號,事實上,加密貨幣只是數字貨幣的一種形式,數字貨幣中還有一類是虛擬貨幣,即法定貨幣的虛擬化和電子化。數字貨幣的誕生標誌着現代支付技術真正開始發展,最早的表現形式是信用卡,到80年代,信用卡在美國社會已經無處不在,它代替了傳統的現金、支票、匯款等支付方式,給交易帶來了極大的方便,因此也迅速蔓延到其它國家,從此引發了一場無現金支付的革命。

支付技術的下一次迭代是由互聯網發起的,高效全球性的互聯網交易讓數字現金交易達到了新的高度。在早期的互聯網上,幾乎所有的支付都是通過信用卡進行的。隨後,爲了提升交易的效率、保證互聯網交易的安全性,以及提高交易方之間的信任,互聯網本土的支付方案最終出現,第一個獲得廣泛成功的在線支付公司是2002年上市的Paypal,其後出現的第三方支付公司如支付寶、亞馬遜錢包等都屬於此列。這一類公司都由政府及銀行等大型金融機構監督審查,其管理的虛擬貨幣實際上是法定貨幣的虛擬化。

而進入到21世紀,一方面是美國的金融危機及後續的救市方案造成了民衆的不信任感,另一方面是互聯網支付科技的發展也帶來了一些問題,以比特幣爲代表的加密貨幣就是在這種大背景下誕生。

美國在2000年經歷了互聯網泡沫的破裂,通貨緊縮,利息降低,大家開始關注信用債及固定收益市場,大量投資互聯網的資本也被摧毀。9/11事件發生時,聯邦基金利率爲3%,事件發生後又加劇了貨幣寬鬆政策,利率直接在2002和2003年降到了1%,從而加速了債券證券化市場。理論上此時市場應該會出現通貨膨脹,但是互聯網及科技產業的發展及應用,以及中國加入WTO的影響使生產效率大幅度提高,成本大大減少,從而抑制了通貨膨脹。與此同時,金融機構通過房產證券化,利用CDS (Credit Default Swap,信用違約掉期)等衍生品來賺取巨額利潤,資金流向房地產及其相關的金融市場,同時也製造了巨大的金融泡沫。通貨膨脹反應到了資產價格和虛擬經濟體,並最終到達了難以維持的高度,爆發了2008年的金融危機。爲了應對層出不窮的銀行倒閉,世界各國的中央銀行紛紛出手救助金融機構,印製大量貨幣,並進行大規模的資產購買操作,這種做法被稱爲量化寬鬆。一方面政府和金融機構在金融危機前並未對造成泡沫產生的機構進行有效的監管並放任自流,另一方面危機後爲了保住大機構又進行量化寬鬆,使得民衆手裏的錢變相貶值,造成大衆對政府、銀行、華爾街等產生了極大的不信任感,這也是後來一部分人追捧加密貨幣的原因。

此外,互聯網科技的發展使得數字現金交易換取有價商品得到了極大的便利,同時客戶通過互聯網應用所產生的數據分析也被利用而產生出另一種商品價值。但同樣互聯網交易的發展和革新也產生了兩個問題,其一是被政府集中化監管,對某些國家或者某些產品有交易限制。其二是互聯網用戶數據價值大量被互聯網公司所佔用,上述兩者所導致用戶的隱私和自由等權利被極大的侵犯。比特幣及區塊鏈技術的誕生以及其去中心化的本質,理論上可以解決用戶之間信任的問題,也可避免了政府銀行機構或者大型互聯網公司的集中化管理所導致的負面因素。

2. 加密貨幣是新的泡沫嗎?

2. 加密貨幣是新的泡沫嗎?

加密貨幣的技術基礎,是區塊鏈技術,而加密貨幣也是區塊鏈技術的第一個應用方式,是目前區塊鏈技術工業化最成功最成熟的例子,可以被視爲區塊鏈1.0。加密貨幣的代表比特幣,就是用戶在一個去中心化的賬本上記錄交易、產生新的區塊後獲得的獎勵。很多人對加密貨幣前景的看好來自於對區塊鏈這一技術的信心,將區塊鏈技術稱爲「下一個互聯網」,並延伸出了近年來的「元宇宙」的概念,以及最近火熱度極高的虛擬藝術品的NFT(非同質化代幣)。

然而從科技發展的歷史來看,所有劃時代的科技創新在發展初期都會創造一定程度的泡沫。就拿離我們最近的互聯網來說,也經歷了web1.0、2.0、3.0的階段,在web1.0向2.0過渡的過程中也發生過美國互聯網泡沫的事件。這些泡沫都具備以下特點:1. 可能會是革命性的科技產業,會對未來生活的巨大改變;2. 寬鬆和低息的貨幣環境;3. 投資者及消費者對此充滿樂觀情緒;4. 一浪接一浪對該科技的推崇的文章、出版物和宣傳;5. 足夠的供給以及可被投資的實體;6. 完全無法用正常的估值體系來評估。

.互聯網泡沫的啓示

我們回顧一下1995-2000年間的互聯網泡沫。1995年,創立僅一年的網景公司(Nascape)上市當日股價就上漲了108%,標誌着互聯網投資熱潮的開端。自此,在歐美、亞洲多個股票市場中,投資者將大量財富投入到價值被高估的高科技公司中,互聯網及資訊科技相關企業的股價高速上升。與此同時,1991年以來的低利率環境,爲衆多互聯網初創公司提供了資金。雖然這些公司大部分缺乏實際的營運能力,但由於新穎的「DOT COM」的概念,仍能獲得大量投資甚至上市。「DOT COM」公司的商業模式依賴於持續的網絡效應,以長期虧損爲代價來獲得市場份額。在虧損期間,公司依賴於風險資本,尤其是首發股票(所募集的資金)來支付開銷。這些股票的新奇性,加上公司實際上虧損且難以估價,把許多股票推上了令人瞠目結舌的高價位。

2000年3月,納斯達克綜合指數攀升到5,048點,較1年前的指數上漲一倍以上,互聯網泡沫達到最高點,此後開始破裂。泡沫到2001年消退,大多數網絡公司在把風投資金燒光後停止了運營,許多甚至還沒有盈利過。而期間曾經叱吒互聯網行業的一些公司也走下神壇,股價暴跌,之後被收購甚至倒閉,黯淡退場,其中比較知名的就有Web1.0時代的領軍人物,包括網景(Netscape),美國在線(AOL),雅虎等等。

納斯達克自2003年開始反彈,開啓了新一輪的互聯網經濟和高科技產業的繁榮,但在互聯網泡沫破裂後存活下來的巨頭,僅剩下蘋果及亞馬遜兩家,而其中亞馬遜現有的商業模式也是互聯網泡沫以後才慢慢形成而產生新的競爭力的。在2003年開始進入Web2.0 時代後,新成立或重新建立商業模式的公司開始後來居上,現在大家耳熟能詳的科技巨頭FAANG裏的Facebook(現更名爲Meta), Netflix(網飛),Google都是泡沫後出現的。

我們可以觀察到一個有趣的趨勢,歷史上所有科技創新浪潮裏,剩下的贏家佔比基本只有1-2%。真正意義的產業革命都是在泡沫擠破之後才慢慢開始建立的,而最後的產業領導者或者倖存者往往不是一開始的一批進入者,甚至業務模式及應用場景的切入和一開始都存在本質上的不同。因此,對於區塊鏈技術或者加密貨幣技術來說,最終的贏家可能完全不是我們所能預知的。

.寬鬆的貨幣環境刺激泡沫的形成

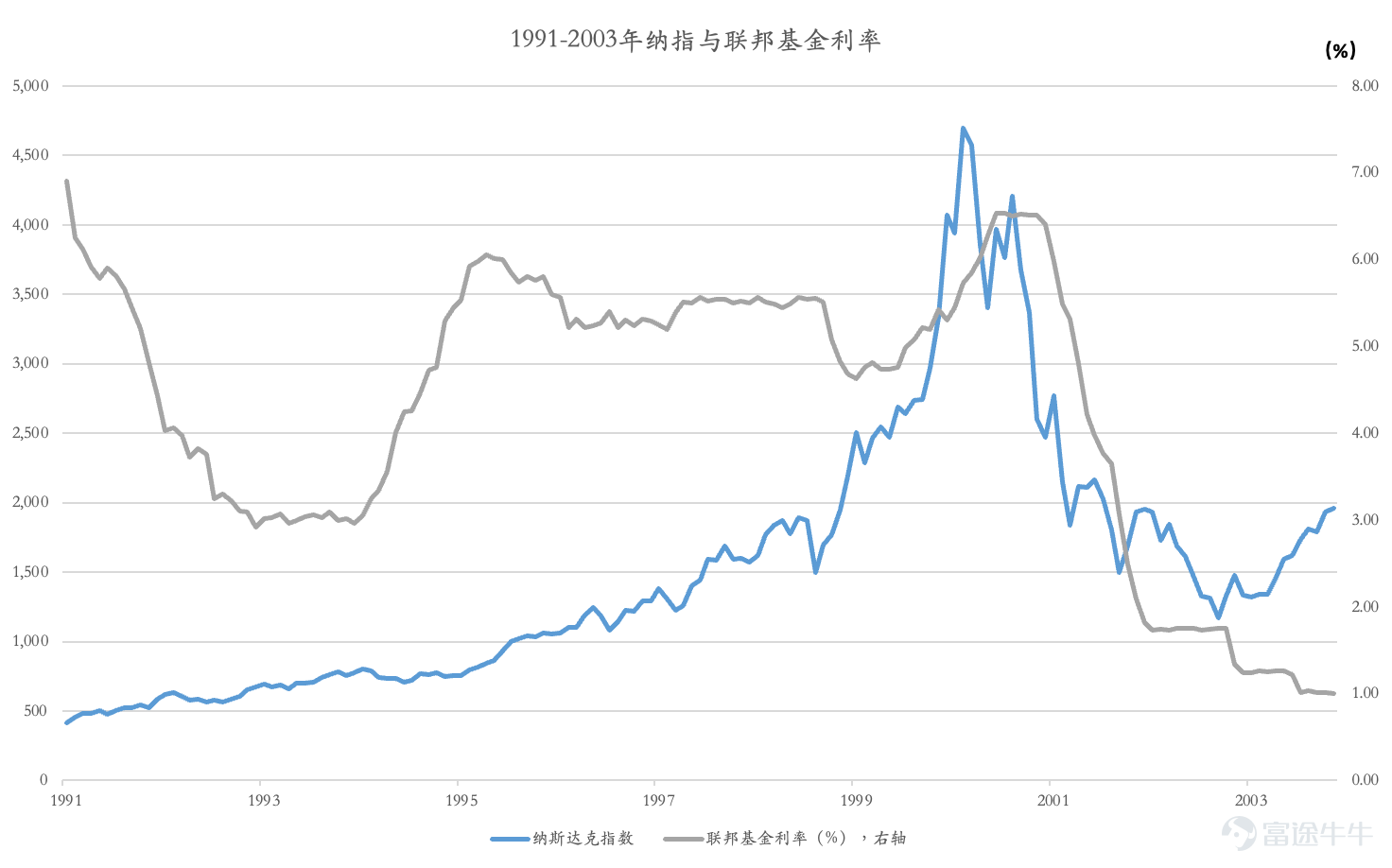

加密貨幣市場的瘋狂與互聯網泡沫的另外一個相似點是貨幣環境與價格走勢的相關性。由下圖可以看出,聯邦基金利率在1993年爲3%,其後一直維持在6%以下,並持續到2000年,同時期內納斯達克綜合指數持續走高,在2000年3月利息升至6%以上後泡沫應聲破裂。2002年-2004年聯邦基金利率維持在1-2%的低利率區間,互聯網行業重新調整,一些企業逐漸恢復元氣,另一批新的公司崛起,行業重新洗牌,此後誕生了新的互聯網巨頭。

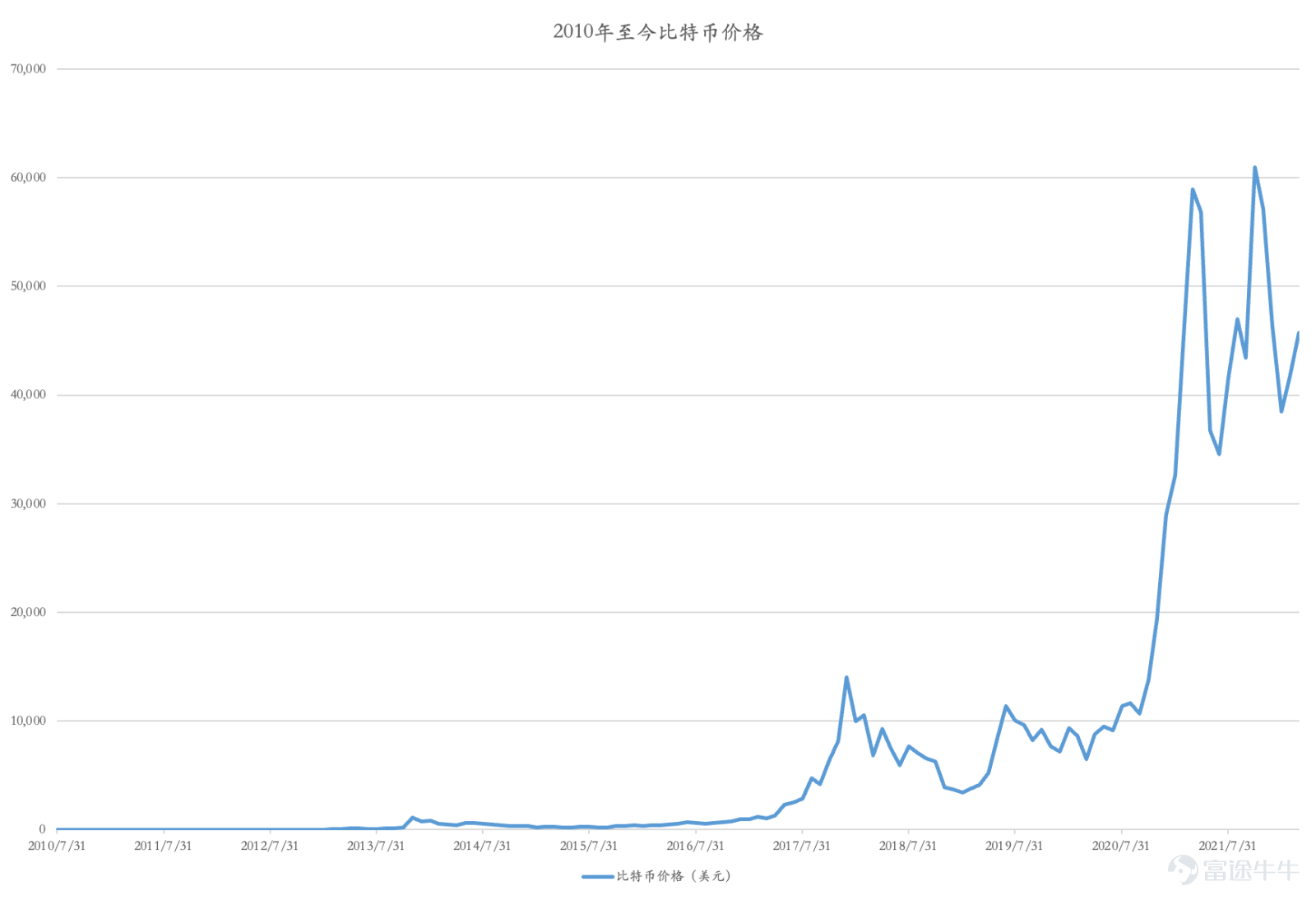

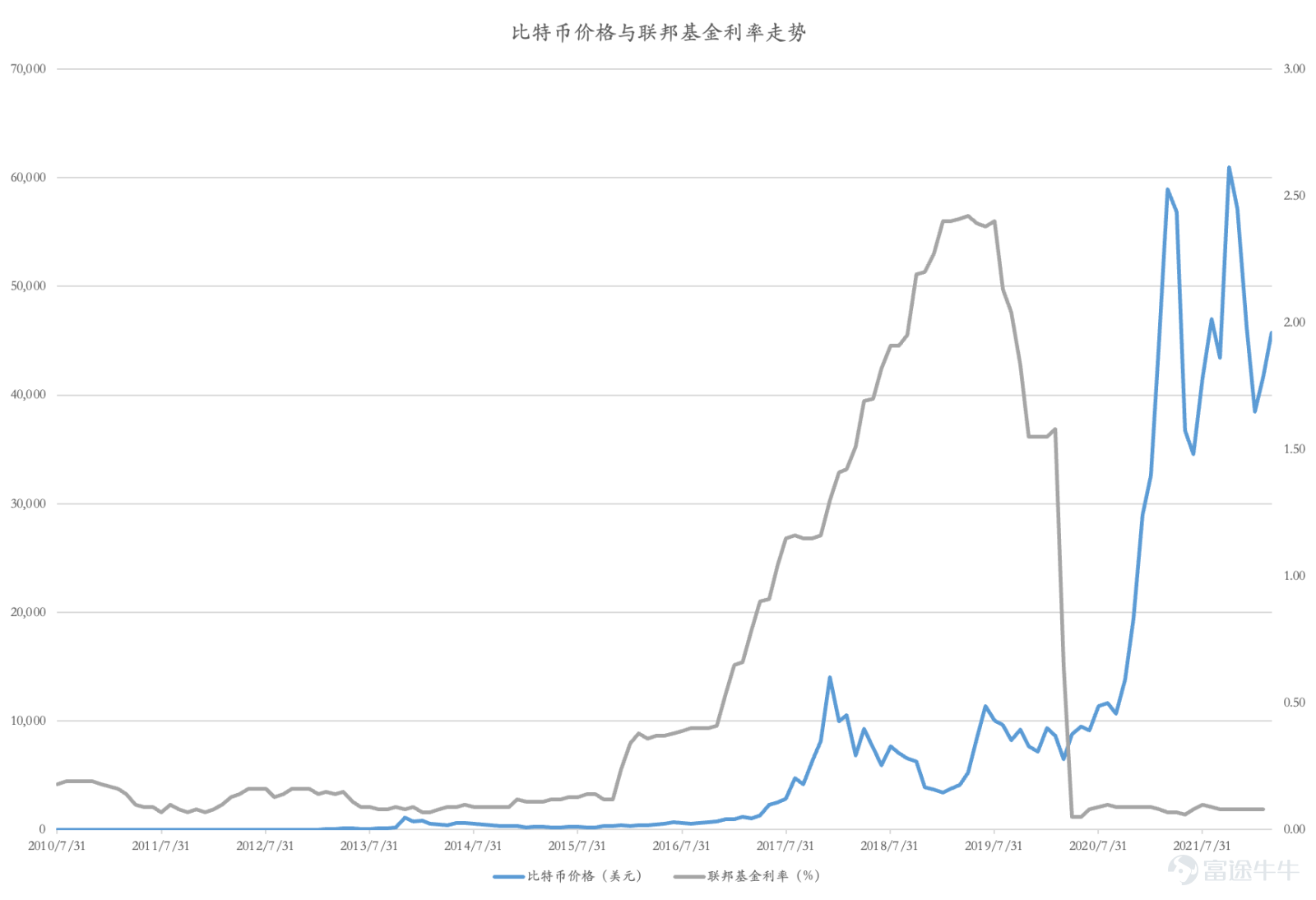

而加密貨幣誕生於2009年底,2010-2018年間,聯儲局實行量化寬鬆,利息一直維持在0.25%,2016年12月聯儲局開始加息,至2018年12月總計加息八次,基準利率上調至2.5%,2018年整個加密貨幣崩盤,比特幣暴跌80%。而隨着2020年疫情開始,聯儲局又減息並且再次量化寬鬆,加密貨幣大幅反彈,屢創新高。

.歷史似乎正在重演

加密貨幣至今的發展與第一代互聯網發展,即互聯網泡沫,呈現出了很多相同的特點。首先是寬鬆的貨幣政策,低利率的環境;其次是部分群體對加密貨幣技術充滿信心,認爲其代表着未來,因此也有很多推崇該科技的文章和宣傳;第三是高昂的價格,以比特幣爲例,目前的價格爲4萬美元一枚,最高時曾經達到6萬美元,然而其高昂的價格是缺乏合理內在價值來支撐的,無法用任何一個估值體系對其評估;最後是加密貨幣的「去中心化」的特徵,被認爲是有可能會顛覆整個支付行業的,並會在未來取代現有的貨幣。

下篇文章,我們將從貨幣的角度來談加密貨幣有可能取代現代傳統意義的貨幣嗎?

(作者系德林控股1709.HK聯合創始人/董事局主席/首席執行官)

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。

更多信息

評論

登錄查看/發表評論

熱門市場機會

佩洛西持倉 佩洛西持倉

前美國眾議院議長佩洛西有「政壇女股神」之稱,其投資組合聚焦於AI與半導體等科技巨頭。投資策略核心在於買入看漲期權進行槓桿操作,以放大回報潛力。 前美國眾議院議長佩洛西有「政壇女股神」之稱,其投資組合聚焦於AI與半導體等科技巨頭。投資策略核心在於買入看漲期權進行槓桿操作,以放大回報潛力。

熱門話題 熱門話題

中東戰火燃至股市!投資者該如何應對?

近期,美伊戰火持續擾動股市,此前顯示特朗普有TACO跡象,當地時間3月9日,特朗普表態稱對伊軍事行動「已基本結束」,將暫時解除部分石油相關制裁以降低油價。受此影響,國際原油期貨價格應聲下跌,亞洲、歐洲等多地股市則全線反彈。不過3月10日,伊朗伊斯蘭議會議長稱「絕不尋求停火」,動用

富哥搞钱

02/28 17:22

突發!美以聯手轟炸伊朗,下週股市走勢如何?

牛牛課堂

03/04 17:09

長期有答案 | 左手帳戶縮水,右手被時代追趕——做那個炮火永遠轟不掉的人