北交所開市!如何把握投資機會?

北交所開鑼,尋找下一個「寧王」

11月15日9點30分,北京證券交易所正式掛牌交易了。這是一個重要且具備歷史意義的時刻。

千千萬萬的股民很熱情,期盼着北交所能給中國資本市場帶來嶄新面貌與變革。但羅馬不是一天建成的,北交所的成立與上市,於國於民於投資者,是一個多贏的局面,想要發光發熱做出應有的歷史擔當還尚需時日。

不管怎樣,今天邁出了第一步,北交所真的來了!

1

冰與火

今日,81只股票集體上市,10只新股,71只新三板精選層轉板。市場對待兩者的態度頗有差異。

10只新股最低漲幅超過112%,最高漲幅高達494%,爲N同心。這家公司主營非等速傳動軸及相關零部件,覆蓋卡車、客車、工程機械及特種車。2016-2020年,營收以及歸母淨利潤GAGR分別爲20.68%、39.58%。今年上半年,分別增長8.58%、6.9%。最近5年,毛利率大致維持在35%左右,淨利率則從16年的12.5%攀升至20年的21.13%。同期,ROE從8.12%攀升至19.26%。另外,N同心首發市盈率僅爲15.45倍,疊加盈利能力還不錯,今天股價暴漲也在意料之中。

另外,N大地、N志晟均大漲逾230%,漲幅靠前。大漲主要邏輯之一源於估值的攀升,首發市盈率僅爲13.6倍、11.3倍。

然而,59只新三板精選層的股票首日掛牌北交所,翻臉變綠。16只股票跌幅超過10%,包括同輝信息,殷圖網聯、拾比佰、長虹能源等,40只股票跌幅超過7%,佔比高達50%。普遍大跌的邏輯是靴子落地,因爲在9月初宣佈成立北交所的時候,精選層迎來了一波實實在在的大漲,估值水平抬升過快,甚至出現了不小泡沫。

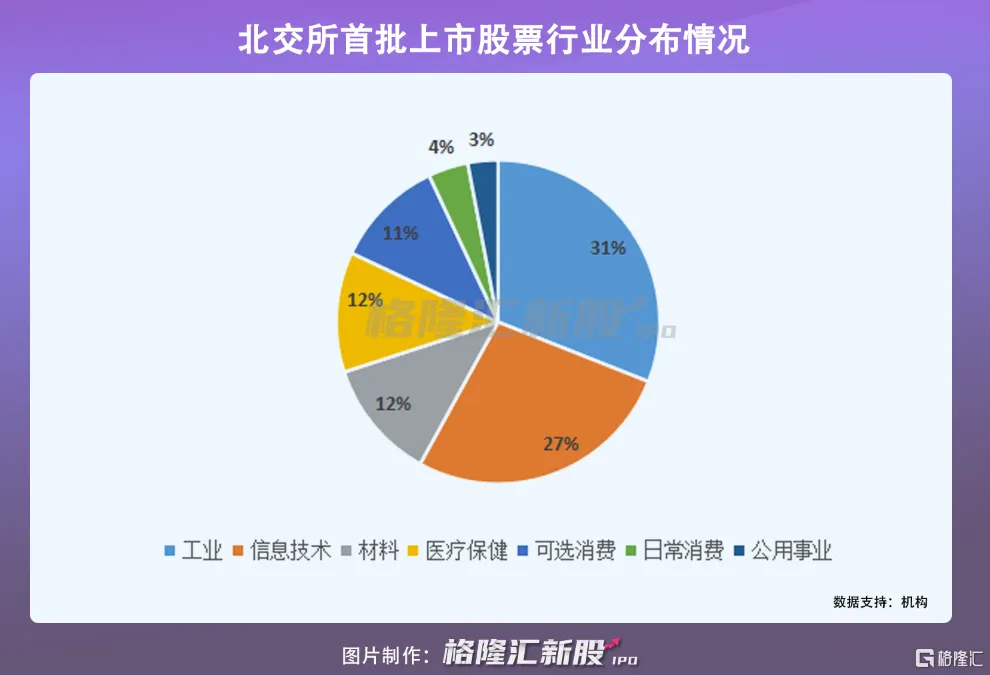

首批81家企業集中分佈在先進製造業和現代服務業等領域,其中工業行業佔比31%,信息技術佔比27%;材料和醫療保健行業佔比各在12%。同時,北交所目前共有16家「專精特新」企業,數量佔比爲19.8%,市值佔比僅爲14.9%。

二季度,首批81家公司營收增速爲34.1%,僅次於科創板,整體保持較快增長。Q2淨利潤增速爲36%,顯著低於科創板,也略低於主板,但略高於創業板。

毛利率,Q2爲27%,高於主板,與創業板基本保持在同一水平,但低於科創板。ROE方面,Q2爲6.93%,高於主板但明顯低於創業板和科創板。研發支出佔營收的比例爲4.54%,與創業板持平,低於科創板,但研發支出增速高達48.9%,位居所有板塊之首。

可見,首批81家公司整體質地並沒有想象中的那麼好,與科創板、創業板還有不小差距。相較於其他板,北交所上市企業想要同樣高的估值水平,需要更高更大的業績增速來彌補未來發展的不確定性。但有些遺憾,這批上市企業業績基數低,且增速相較於其他板整體還要更慢一些。

我們要清楚的意識到,81家上市公司,魚龍混雜,優秀的、有潛力的股票可能佔比極低。這也是公募基金三季度持股這批公司僅0.43%的重要邏輯。

另值得注意的是,截止三季度末,可投資北交所上市公司的公募基金上限規模爲346.55億元,而實際投資規模僅11.18億元,使用額度的比例僅佔3.23%。且公募重倉配置的仍然爲其中市值較高的公司,包括貝特瑞、連城數控、長虹能源等,對於市值較小的公司投下了不信任票。

第一天,北交所冰火兩重天,有狂熱,也有理性。

2

尋找「寧王」

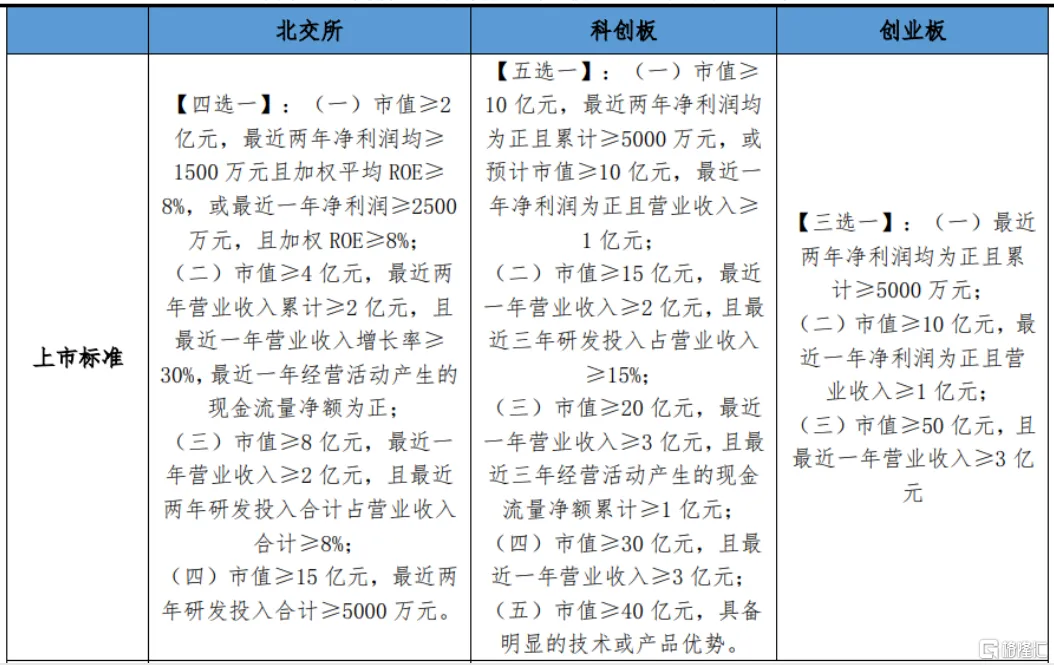

北交所的上市門檻很低,相較於科創板和創業板大幅降低。上市四條標準中,前兩條聚焦財務數據優秀、盈利能力較強的小微企業。爲了精準支持中小企業融資需求,北交所對於市值的要求更爲寬鬆,僅爲2億元,遠低於科創板的10億元。而後兩條標準聚焦研發數據,目的很明確,保持中小企業自主創新能力。

北交所VS科創板、創業板上市程序,來源:澤平宏觀

北交所創立之後,對於真正有創新的人或公司,將比以往任何時候,更容易迎來命運的開掛,因爲他們會得到更多的政策與資金支持。藉助資本市場直接融資的力量,讓科技創新不再淪爲中小企業家的空談。於國於民,這都很重要。

過去很多年,房地產是中國經濟增長的動力引擎與穩定器。當今,我國的城鎮化率已經高達近64%,已經高於55.3%的世界平均標準,未來會朝着80%的目標繼續前進。很顯然,房地產的黃金時代過去了,拉動經濟高速、高質量增長也愈來愈吃力。

在這樣的宏觀背景下,經濟增長的引擎將逐步轉變爲以科技創新爲動力的新馬車。科技創新是做大增量蛋糕,是第一生產力,在經濟增長壓力凸顯的當下顯得無比重要。並且參與全球之間的競爭,硬科技硬產業也是國家競爭力最直接的體現之一。

並且,科技產業具備很強的集群效應,一個突破往往會帶來一個全新的產業鏈,從而可以供養一批批中高收入的群體,帶來財富分配的相對均衡化。

良性的財富分配發展格局是一個國家長治久安、保持持續繁榮發展的根基。這與壟斷帶來的高收入與財富效應,完全不同。壟斷的結果是「我花開後百花殺」,創新是「一花開後百花放」。

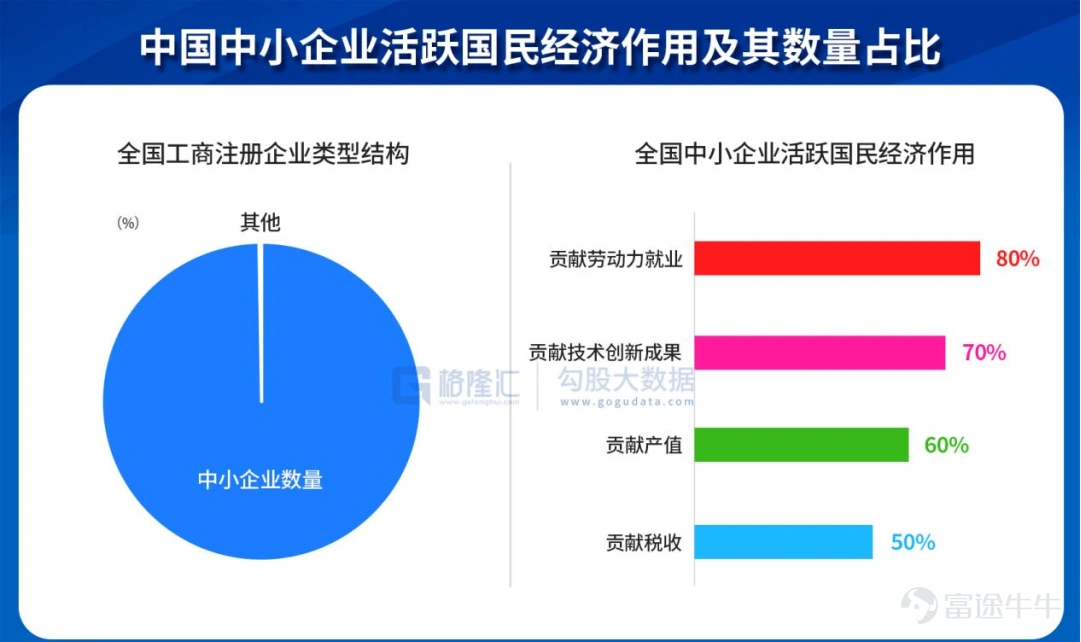

而這一切的根基源於中小企業,因爲它們是中國就業的主力軍。激活了他們,就激活了中國經濟,且朝着共同富裕的目標邁進了。

中長遠來看,設立北交所,於國於民很重要,但對於參與其中的投資者友好嗎?

當然不會好,因爲你不管在主板、創業板,還是科創板直接交易,都有80%的概率會虧錢,在北交所也一樣,大多數交易者會虧錢出局。這很難讓人接受,但這就是露骨現實。

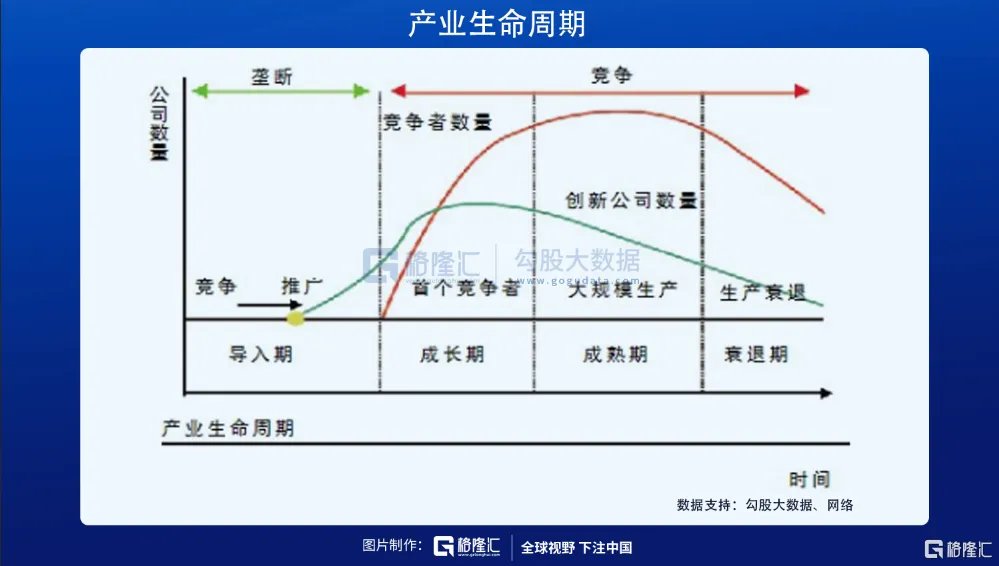

但我也相信,這會給聰明的投資者更多把握0—1/1—∞的投資大機會。目前,尤其是主板的一些龍頭企業,諸如明星的萬科、格力、上機、長高,大多已經步入產業生命週期的成熟期,行業沒有什麼增量蛋糕,公司業績增速慢,將來回報率逐步走低,投資的吸引力越來越低。

未來,我們的目光盯着新興賽道,盯着那些有潛力成長爲巨頭的中小公司,吃到它們成長的紅利回報。過去,交易所上市門檻高,一上市不少就是中大型企業,已經走過了最甜蜜的成長期,留給二級市場的空間並不大。

未來,北交所也會誕生諸如愛爾眼科、寧德時代這類超級公司。寧德時代於2018年6月在創業板掛牌,首發市值便高達600億,至今已經有23.7倍的漲幅了。如果當時有北交所,更早上市,是不是可以讓股民們享受更大的成長紅利呢!

好好挖掘,未來北交所會誕生新興賽道的「寧王」與「愛爾」。當然,能把它們挖出來並投資享受超額回報,不太不容易,這屬於聰明投資者的舞臺。北交所提供了這樣的機會。但大多數人蔘與北交所,並不會有很強的戰略眼光與定力,成爲炮灰或許才是宿命。

3

尾聲

總體而言,北交所服務於創新型中小企業,相較於創業板、科創板更有包容性。這批上市公司質地尚不突出,缺點鮮明,但大部分處於生命早期,可塑性強,爲投資者提供介入生命早期硬科技的機會。

另外,北交所後備隊伍中,包括基礎層和創新層,不乏5億、10億市值的「專精特新」的小巨人,還處在生命科技、半導體、新能源等新興賽道,其實是一座不小的金礦,等待挖掘。但魚龍混雜,數量多,想要把這些挖出來,並非易事。

北交所今日上市,史詩級時刻,我們有幸見證。接下來,把握北交所的投資機會,尋找下一個「寧王」,就看各位大顯身手了。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1