掌門教育上市,會碰上教育股超跌反彈嗎

掌門教育赴美上市,五大核心問題探討

一、公司簡介

$掌門教育 (ZMENY.US)$ ,由創始人張翼於2014年創立,目前已經成爲中國領先的在線教育公司。公司專注爲中小學生提供高品質在線定製化教育服務,其中包含了全學科教育及綜合素質教育,旗下品牌主要有:掌門1對1、掌門優課和掌門少兒等。

目前,公司的營收主要由三部分業務構成,分別是:1)一對一課程,佔2020年總營收的93%;2)小班課程,佔2020年總營收的2%;以及3)其他業務,佔比爲5%。

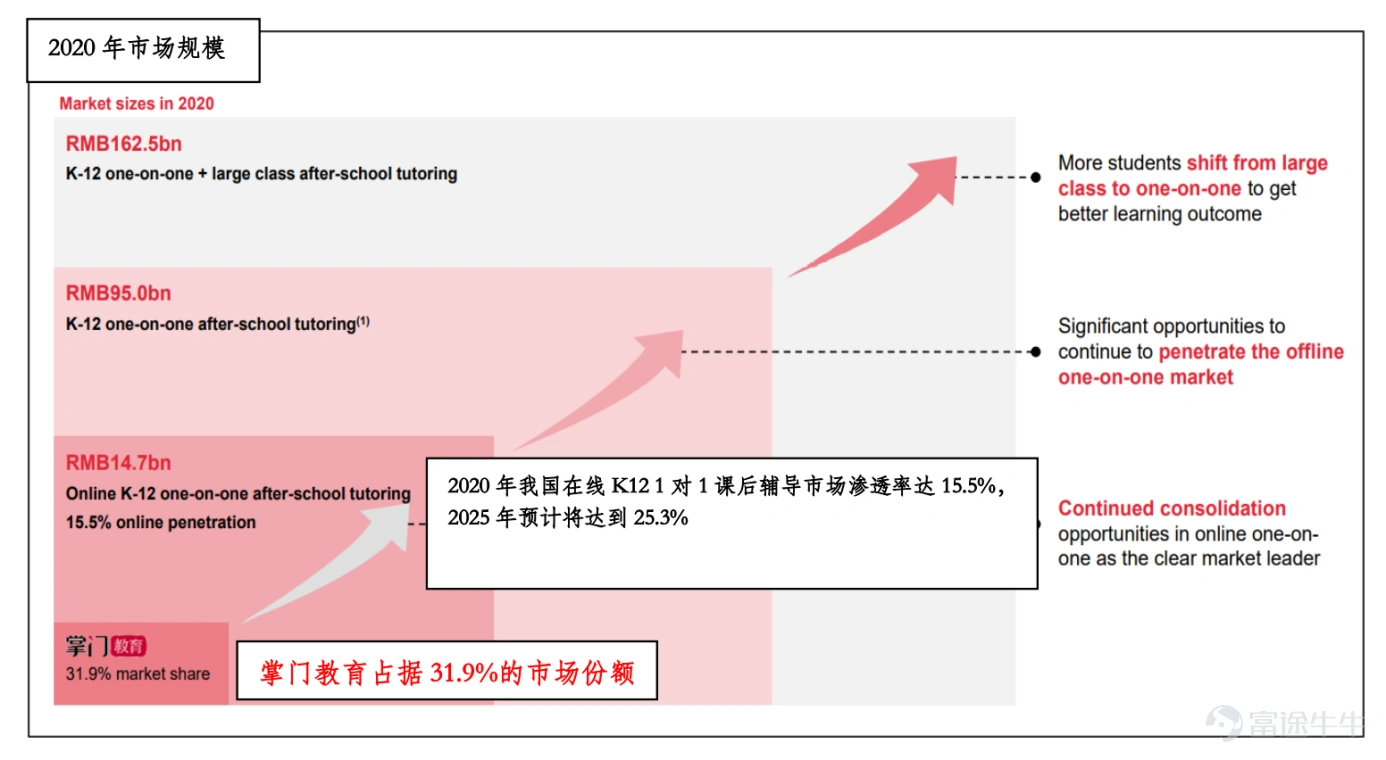

根據 Frost & Sullivan報告,在1)一對一課程領域,掌門教育是國內在線K12一對一課後輔導服務供應商的絕對龍頭,市佔率高達31.9%,超過行業前十其他公司的總和。在2)小班課程領域,掌門教育是國內在線K12小班課後輔導服務top 3的供應商,其該業務2020年Q4的增速在行業前五的公司中排名第一。

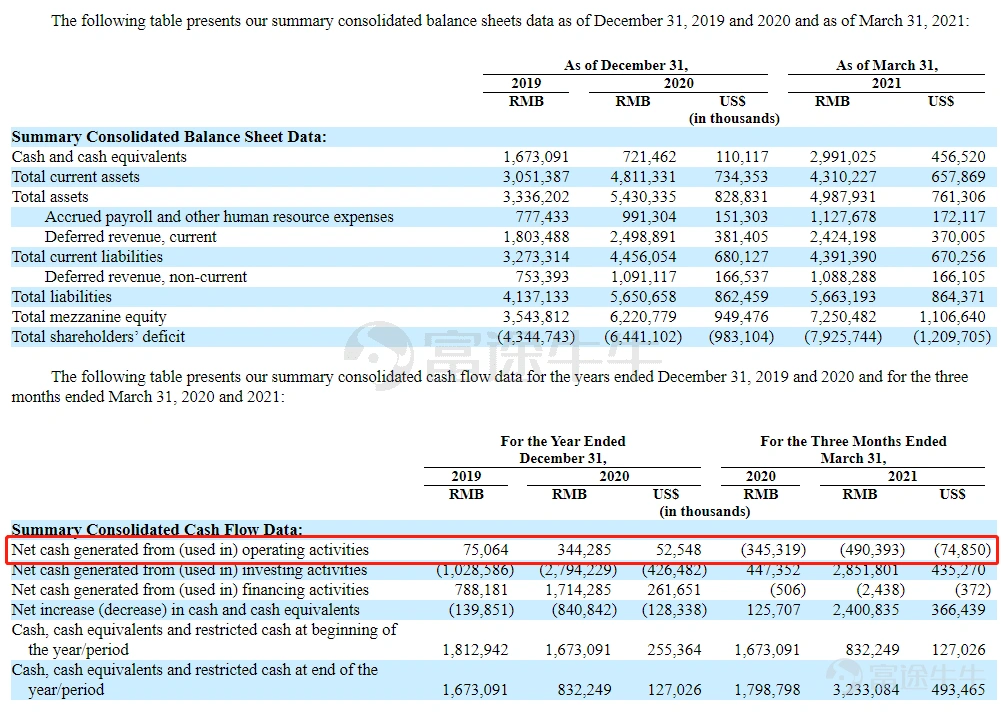

財務數據方面,截至2020年,公司的總營收爲40.18億元,相對2019年的26.69億總營收,同比增長50.6%。同期,毛利率由2019年的38%,提升了7%,至2020年的45%。除了營收保持快速增長和毛利率提升外,掌門教育的運營現金流也十分健康,其經營性活動現金流量淨額由2019年的0.75億元,同比增長359%,至2020年的3.44億元。

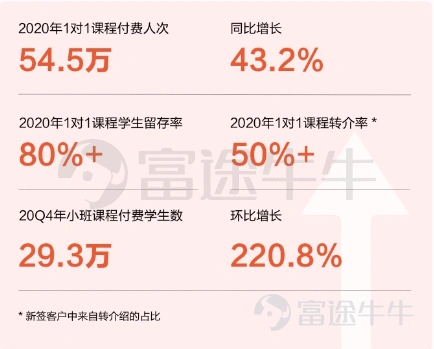

經營數據方面,截至2020年,公司的一對一課程付費學生數高達54.5萬,同比增長43%。另外,公司2020年一對一課程學生留存率高達80%+,課程轉介率高達50%+。小班課程方面,雖然掌門教育在2020年Q3才啓動,但是截至2020年底,其小班課程付費學生數即高達29.3萬,按季度環比增長221%。

綜上,不難看出,掌門教育是一家業務發展良好、經營穩健的在線K12培訓行業細分領域的龍頭公司。受在線K12培訓行業內激烈的競爭以及行業政策影響,市場投資者回歸理性,更加看中在線教育企業的長期價值和健康程度。

就掌門教育而言,市場的挑戰主要表現爲五個方面:

1) 相對於小班課程和大班課程,一對一課程培訓這個商業模式是否成立;

2) 其如何應對行業內激烈的競爭?

3) 國家對在線K12培訓的監管趨嚴以及最新頒發的行業政策,對其具體影響如何?

4) 考慮到掌門教育在細分領域已經成爲絕對的行業龍頭,市佔率遙遙領先,那麼公司的未來成長空間有多大?

5) 其真實的業績表現如何?財務報表透露出哪些核心信息;

下面,我們將逐一探討上述問題,畢竟這五大問題直接關係到掌門教育的投資價值。

二、五大問題探討

1. 商業模式

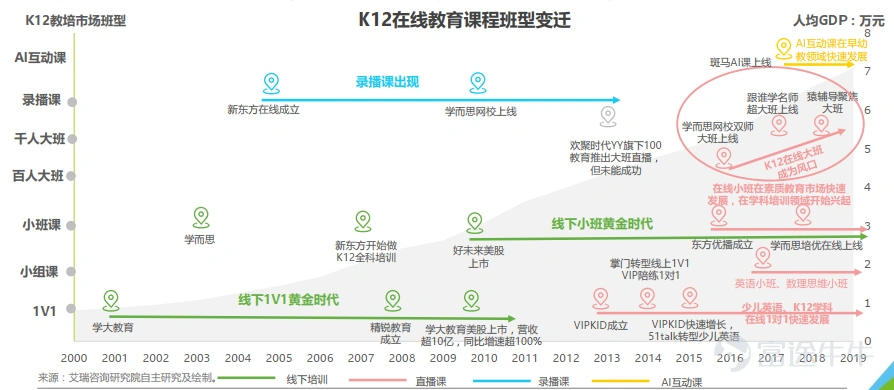

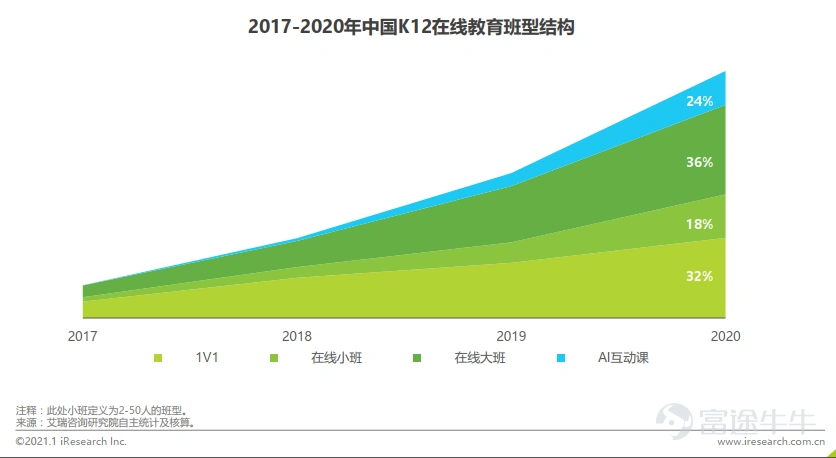

從行業歷史來看,在線K12培訓的課程模式經過多次衍變,目前主要有四種課程模式,即:大班(佔所有班型結構的36%)、小班(佔比18%)、一對一(佔比32%)和AI互動課(佔比24%)。而掌門教育當前主要採取線上一對一以及線上小班這兩種模式,又以線上一對一爲主,按2020年營收統計,該模式創造的營收高達37.4億元,佔總營收的比重高達93%,至於線上小班課的營收佔比僅爲2%。因此,我們重點探討線上一對一這個商業模式。

線上一對一模式,指的是一名教師對一名學生進行線上輔導,具有高度個性化、定製化、互動性強、教學效果好的優點。

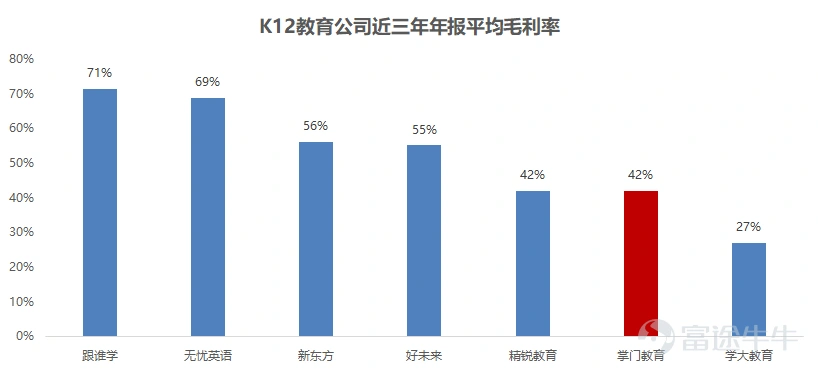

實質上,投資者對於在線一對一模式最大的質疑是,不存在規模效應,邊際成本無法遞減,進而影響企業的毛利率。那麼實際情況是否如此?這可以通過對比不同模式的上市公司的毛利率來驗證。

數據顯示,以在線一對一模式爲主的K12教育公司的毛利率整體的確低於其他模式的同行,但是整體差距並不大,比如掌門教育的毛利率爲42%,而新東方和好未來的毛利率則分別爲56%和55%,10%的毛利率差距並不能否定在線一對一模式,畢竟對於在線K12培訓公司,最大的支出並不是營業成本,而是高昂的營銷/銷售費用,因爲行業獲客競爭過於激烈,K12培訓公司的營銷費用佔營收比重一般高達70%以上,甚至對於部分公司,營銷費用佔營收比重甚至超過100%。

綜上,基於毛利率的呈現結果、各大課程模式的相對優劣,我們並不認可以下觀點,即在線一對一這種商業模式無法成立,畢竟在線一對一模式公司的毛利率差異較大,且與採取其他模式的公司的毛利率差異並不算特別大,10%的差距仍在可接受的範圍內。

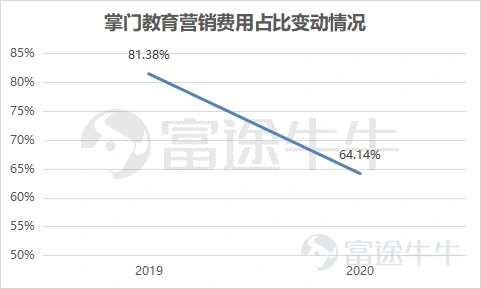

另外,目前決定K12教育公司能否盈利的關鍵在於營銷投入,而非當前的授課模式。從成本結構來看,2020年掌門教育營銷費用佔比較2019年明顯下降。

2. 行業競爭

除了商業模式,K12培訓賽道內無比激烈的競爭,也是引發投資者擔憂的核心原因。

多個數據源顯示(艾瑞諮詢、識微科技、網經社等),2020年在線教育公司融資超過500億元,達至歷史最高點。2021年年初至今,不完全統計,在線教育公司的融資規模超過10億美元。資本大量湧入在線教育行業,帶來的直接後果就是各大在線教育公司之間「征戰不休」,行業內卷加劇,另外全行業的獲客成本均大幅提高。

對此,我們認爲在線教育整體競爭的確非常激烈,但是掌門教育的直接競爭對手並不是好未來或者新東方這種綜合型K12培訓公司,因爲直到目前,在K12領域以一對一輔導爲主營業務的企業不多,猿輔導、作業幫、好未來(TAL)、跟誰學(GOTU)等在線教育平台雖然都有涉足一對一模式,但主要營收來源還是大班或小班模式。

掌門教育真正的直接競爭對手是在細分賽道,即在線一對一培訓上的同行(如曾經的學霸君、海風教育等),與之相比,掌門教育具備明顯的競爭優勢。這可以通過掌門教育在一對一在線培訓細分賽道的絕對龍頭地位來驗證,畢竟其一家的市佔率高達31.9%,超過行業前十其他公司的總和。

值得一提的是,在線一對一培訓曾經是在線K12培訓行業(可以簡單地理解爲=在線大班+在線小班+在線一對一)中競爭最激烈的細分賽道,尤其是在融資最頻繁的2017~2018年期間。

但是,經過無比殘酷與激烈的競爭,掌門教育成爲了這個細分賽道的最後也是最大的贏家,曾經的競爭對手,如理優教育與學霸1對1在2018年末相繼被擊敗,另外C輪曾獲超1億美金融資的海風教育也在2019年基本停止運營。掌門教育能夠從競爭最爲激烈的賽道中脫穎而出,充分證明了其核心競爭力是多麼強大。

那麼,掌門教育是如何打敗競爭對手,在如此殘酷的競爭中逐漸發展成爲行業龍頭?這就涉及到對其核心競爭力分析。

據其招股說明書上披露,掌門教育認爲其核心優勢在於以下6點,即:

1)行業領導品牌力:1對1市佔率31.9% 大於行業前十其他公司總和;小班課行業前三,行業前五中4Q20增速最快

2)優質的教師團隊:3.8%錄取率(嚴苛的篩選);完善的晉升路線,低流失率。

3)AI、大數據等先進技術賦能:強大的教學支持,讓教師專注教學;優化教學體驗,實現個性化教學;更好的師生及家長互動,提升學習效果;核心數據,如4.8萬+ 知識主題、1100萬+ 智能課件、1.3億+ 結構習題、500+ 內容研究專家、4 大教研院

4)數字化系統提升運營效率

5)規模化效應帶來業務協同能力:掌門教育(教師資源、本地化內容、高效排課、豐富的數據);——掌門優課(29.3萬付費學生;Q420 220.8%環比增長;~50%教師來自掌門1對1)

6)管理層專注教育領域

對此,我們認爲真正幫助掌門教育從競爭中勝出的能力,應該是精細化運營能力,具體指的是產品好、轉化效率高、獲客成本比對手低。舉個例子,假設掌門教育的運營效率爲其競爭對手的1.5倍,那麼可以簡單地理解爲,掌門教育每投入1億元做營銷,其競爭對手就要投入1.5億元;掌門教育投入20億元,其競爭對手就需要投入30億元;掌門教育投入50億元,其競爭對手就需要投入70億元。

當然,真實的商業競爭遠不像上述這麼簡單,因爲企業間的競爭是多維度。以精細化運營能力爲例,背後的支撐因素離不開:一對一產品的提分效果、標準化的教研能力、學生個性化數據與AI能力,而在這些因素的背後,還有底層因素,即創始團隊對行業的洞察、執行力以及融資能力。

綜上,受益於教研優勢、品牌影響力以及技術優勢,掌門教育在一對一在線培訓領域的行業龍頭地位,難以被輕易撼動。

不過考慮到,掌門教育目前在不斷拓展在線一對一以外的模式,比如在線小班模式,因此我們認爲掌門教育會受到越來越大的來自整個K12培訓的頭部公司(如好未來和新東方)的競爭壓力,具體的影響,需要持續追蹤。

3. 監管政策

行業監管趨嚴,應該是投資者對於K12培訓公司最擔憂的原因之一。今年以來,國家針對教培行業的監管措施的確頻頻出發,比如5月21日下午,中央全面深化改革委員會第十九次會議審議通過了《關於進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》。由此,教育培訓行業備受關注的「雙減」政策即將正式落地。

會議指出,要全面規範管理校外培訓機構,堅持從嚴治理,對存在不符合資質、管理混亂、藉機斂財、虛假宣傳、與學校勾連牟利等問題的機構,要嚴肅查處。要明確培訓機構收費標準,加強預收費監管,嚴禁隨意資本化運作,不能讓良心的行業變成逐利的產業。

對此,我們認爲K12培訓公司將面臨進一步整頓,但是政策的目的是規範而非關停,短期內可能產生一定衝擊,長期有利於行業健康發展。

具體到對掌門教育的影響,我們認爲主要是影響IPO的估值,原因在於投資者對於K12培訓賽道的上市公司的未來前景更爲謹慎。

綜上,K12培訓行業當前面臨的監管風暴,的確短期內會衝擊行業內公司的短期運營表現,但是我們認爲中長期來看,監管趨嚴,直接導致的結果是不規範的企業會出清,最終將是行業內龍頭明顯收益。而考慮到掌門教育的資金較爲充裕、自身也具備強大的造血能力,其真正的長期存續壓力也不大。

4. 增長空間

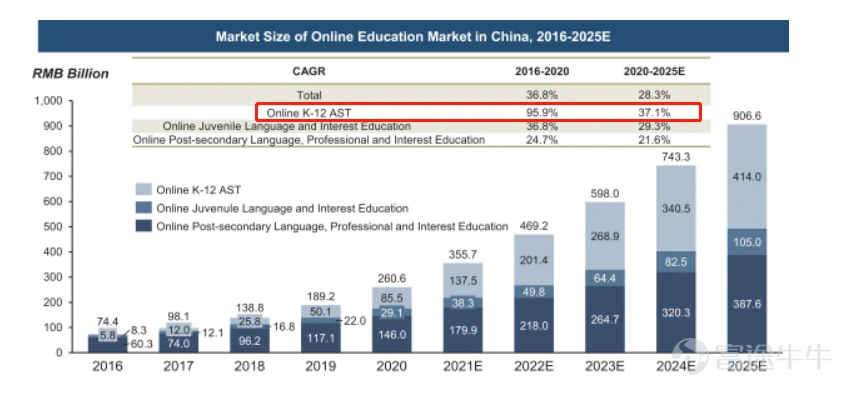

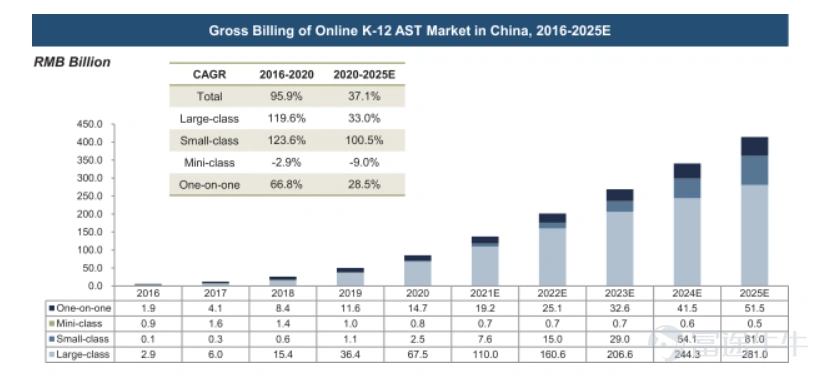

行業整體維度來看,根據Frost & Sullivan報告,在線K12培訓行業的滲透率仍有大幅提升的空間。就整個在線K12而言,過去4年的複合年均增長率爲96%,可謂迅猛。行業整體收入保持在855億元左右,預計未來5年還能保持37%的複合年均增長率,預計到2025年,在線K12培訓市場規模將達到4140億元。因此,當前來看,在線K12培訓行業仍處在高增長階段,遠未觸及天花板。

具體到在線K12一對一培訓細分賽道,過去五年的CAGR高達67%,預計未來五年的CAGR仍可以達到29%,對應的行業規模將由2020年的147億元,增長至2025年的515億元!考慮到掌門教育當前的營收規模約爲40億元,未來還有十倍的增長空間。

綜上,不難看出,掌門教育的營收天花板十分廣闊。當然,需求端的擴張,並不必然代表掌門教育一定可以享受到這部分的增量,更重要的是供給端的彈性,也即需要考慮行業最終的競爭格局。

5. 業績表現

單純從三大報表分析,顯而易見的是,掌門教育雖然尚未盈利,但營收一直保持高速增長。

實質上,受益於其商業模式,掌門教育的預收賬款、經營性活動現金流量較爲健康,自身也具備造血能力。另外作爲後續業績增長的前置指標,即遞延收入,掌門教育也保持着良性增長。

另外,相對於財務指標,更重要的是其核心經營指標的健康程度。以最爲核心的付費學生人次這一指標爲例,掌門教育2020年和2021Q1的付費學生人次均保持高速增長,這足以說明掌門教育的經營趨勢十分向好。

三、投資結論

一切的分析都是得出最終的投資結論。

經過對商業模式、行業競爭、監管政策、增長空間及業績表現這五大方面的探討,我們認爲掌門教育的一對一在線培訓這一商業模式是成立的,公司自身也具備較強的核心競爭力,體現爲在競爭無比激烈的在線一對一細分賽道中成爲最終也是最大的贏家,市佔率遠超其他競爭對手。另外基於公司自身也具備充足的資金優勢、穩健的造血能力、強大的競爭力以及行業廣闊的發展空間,其後續大概率仍可以保持中高速的增長。

不過,考慮到監管政策對投資者情緒的壓制以及對公司經營的短期負面衝擊,掌門教育上市後的股價表現,仍然取決於其能否解決最終的盈利問題。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

22

13