油價破百推升加息預期!聯儲局會出手嗎?

騰思丨日本加息、沃什取消前瞻指引?!日元套利交易的時代終結了嗎?

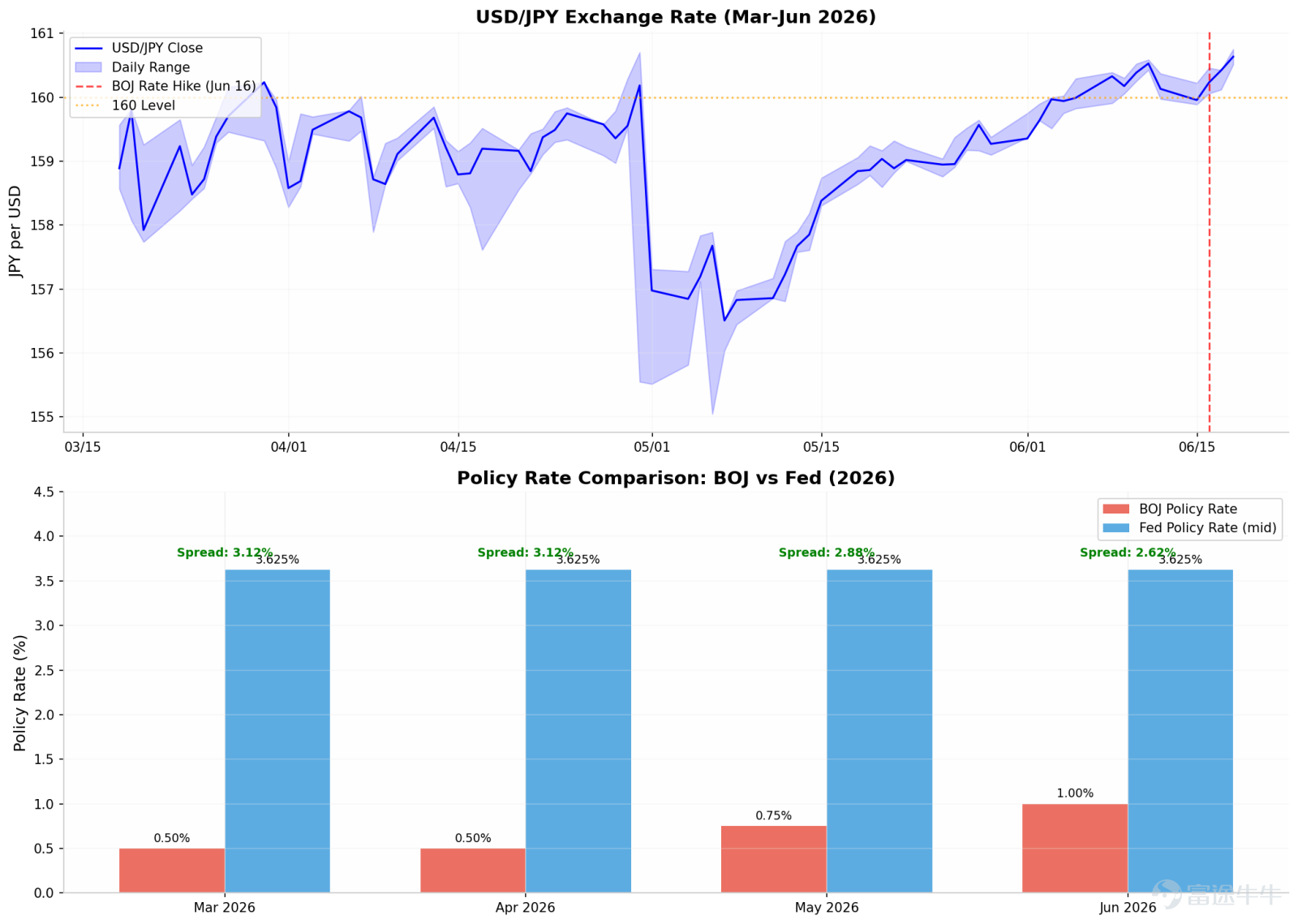

「日本加息了。」這句2024年3月日本央行結束負利率時市場最響亮的解讀,標誌著作為全世界最後一個維持負利率的經濟體,日本央行在整整十七年後迎來了第一次加息,把基準利率從負的0.1%上調至0與0.1%之間。

看似只加了微不足道的0.1%,卻是日本貨幣政策的一大步:

——負利率與收益率曲線控制同日取消,激進貨幣政策時代正式走進歷史。

但真正有意思的是2024年當時的市場反應:加息之後日元不但沒有暴漲,反倒對美元再次跌穿150大關,這就像老師宣布明天放假、同學卻全哭了一樣令人費解。

兩年過去了,2026年6月日本央行已將利率加至1.0%、創1995年以來最高水平,日元仍在159至160區間掙扎。

CFTC日元空頭持倉超過11.5萬份合約、創2017年11月以來新高。

BCA Research將日元套利交易稱為「定時炸彈」——這已經不是「還能不能做」的問題,而是一個時代正在結束的問題。

過去兩年日本央行的加息路徑

日本央行自2024年3月結束負利率並取消YCC、首次加息至0至0.1%,同年7月加至0.25%。

2025年1月加至0.5%,為2007年以來最大幅度,同年12月加至0.75%創三十年新高。

2026年6月更是以7比1通過議案,再加25個基點至1.0%,成為1995年以來最高利率,兩年間五次加息節奏明顯加速,前瞻指引措辭為「將繼續根據經濟、物價和金融發展情況適時加息」「金融條件將保持寬鬆、繼續支持經濟活動」。

市場焦點已從「是否加息」轉向「措辭強度」——這是一次性調整還是持續加息週期的開始,分析師們普遍認為單靠一次加息難以扭轉日元貶值,需要更明確的持續緊縮信號,美銀預測終端利率將達1.5%。同時「適時加息」是開放式表述,既不承諾9月連加也不排除。

財務省干預:手段與「半衰期」

160日元兌美元是日本財務省的心理防線,突破即觸發干預。2024年4至5月約9.8萬億日元將日元從160拉回155附近,6至7月約5.5萬億日元將日元從161.96推升至148.5上方。

2026年4月28日至5月27日期間干預規模達11.73萬億日元(約735億美元),創單月歷史最高紀錄,對應的是將日元從一度跌至160.72拉回來;

干預資金主要通過出售美國國債籌集,日本持有約1.17萬億美元美債佔外匯儲備90%以上——這形成「反身性悖論」:大規模干預本身會壓低美債價格、推高美債收益率,反而擴大美日利差。

財務省口頭警告有清晰的升級階梯:從關注匯率,到必要時採取措施,到果斷應對,到「大膽行動」(bold action),再到全天候監控。

現任財務大臣片山皋月2026年2月就任以來措辭持續升級,3月27日已說出「歸根結底要果斷應對、包括採取大膽措施」,三村淳財務官4月30日發出「最後的提醒」。

歷史上看,干預的「半衰期」約為2至4週——短期提振約5日元,但之後USD/JPY往往重新測試干預前高點,難以扭轉利差驅動的貶值趨勢。IMF規則下6個月內最多三段干預仍被視為「自由浮動匯率制度」,這構成了日本當局的操作上限。

為何加息後USDJPY仍然升穿160?

植田和彥的策略是讓市場自己猜,這恰恰是過去兩年「加息卻跌」的同一套手法,用最小的政策動作換取最大的選項保留。

*一,市場定價的是利差路徑而非單次動作

USD/JPY的核心是「美日利差未來12至18個月的路徑預期」,2024年3月那次BOJ加息的同時承諾繼續購債、不對未來緊縮給前瞻指引,等於告訴市場別期待連續加息,結果是美日利差維持高位的時間被拉長,USD/JPY不跌反漲。

![「日本加息了。」這句2024年3月日本央行結束負利率時市場最響亮的解讀,標誌著作為全世界最後一個維持負利率的經濟體,日本央行在整整十七年後迎來了第一次加息,把基準利率從負的0.1%上調至0與0.1%之間。 看似只加了微不足道的0.1%,卻是日本貨幣政策的一大步: ——負利率與收益率曲線控制同日取消,激進貨幣政策時代正式走進歷史。 但真正有意思的是2024年當時的市場反應:加息之後日元不但沒有暴漲,反倒對美元再次跌穿150大關,這就像老師宣布明天放假、同學卻全哭了一樣令人費解。 兩年過去了,2026年6月日本央行已將利率加至1.0%、創1995年以來最高水平,日元仍在159至160區間掙扎。 CFTC日元空頭持倉超過11.5萬份合約、創2017年11月以來新高。 BCA Research將日元套利交易稱為「定時炸彈」——這已經不是「還能不能做」的問題,而是一個時代正在結束的問題。 讀前須知:本文參考文章[鏈接: 提防日本央行加息至1%的殺傷力]@富途馮文慧 Anna,是此文的進一步思考。 過去兩年日本央行的加息路徑 日本央行自2024年...](https://nnqimage.futunn.com/sns_client_feed/12486530/20260618/web-1781772573337-zYnqMwjqnI.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

*二,前瞻指引的「誠意」比利率本身更值錢

市場在比較央行做了什麼(加息25bp)與央行說了什麼(繼續寬鬆、繼續買債),當措辭信號比動作更鴿,市場定價方向就由措辭決定,這就是為什麼2024年3月與2026年6月兩次加息日元都呈現短期反跌,因為植田的措辭始終保留「耐心」二字。

*三,倉位擁擠度決定反向波動的劇烈程度

11.5萬份空頭合約是近五年來壓在日元頭上的「達摩克利斯之劍」,意味著任何意外確定性的鷹派信號都會觸發踩踏式平倉,但在鷹派信號出現之前,空頭反而會在「最後窗口期」加速加碼,這正是當下看到的現象。

值得一提的是,最近油價的爆升並沒有給日本帶來嚴重的通脹。日本今年1-4月的核心CPI數據依然維持在1.4%附近,遠低於BOJ2%的目標。

如果基於油價暴漲→進口化工品價格上升→CPI暴漲的線性推測去押註日元貶值,並不是一個完美的交易邏輯。

日元套利(Carry Trade)的數學真相

名義利差看似誘人: 假如你買入 $高騰微金美元貨幣基金 (HK0000584752.MF)$ ,近一年收益率在3.7%,減去TONA基準利率0.727%,約有2.7%的利差空間,盈虧平衡點為1美元兌156.40日元,當前匯率160.63提供約2.6%的安全墊。

名義利差(非實際路徑)

但這個「2.7%利差」嚴重高估——TONA是隔夜無擔保拆借利率,反映的是日本銀行間市場的近無風險利率,不含信用溢價和期限溢價。

實際機構融資成本可能是TONA 0.727%加上期限溢價0.3%至0.5%、主經紀商利差0.5%至1.5%、匯兌成本0.05%至0.1%、匯率對沖成本1.0%至2.0%,合計高達2.6%至4.8%。

若選擇不對沖匯率風險則暴露於日元升值的尾部風險,若對沖則對沖成本大幅侵蝕利差,實際淨收益可能僅剩0.5%至1.2%,遠低於名義2.7%。一筆3%至5%的日元升值,即USDJPY跌到155附近,就能把全年利差全部吃掉。

外匯交易的一個共識是:規模頭寸時要為平倉風險定價,而不是為利差收益定價。

美聯儲6月會議沃什的「信號缺失」會給美日利差定價帶來什麼?

6月18日美聯儲決定維持聯邦基金利率3.5%至3.75%不變、12比0一致通過,但這次會議的真正衝擊不在利率本身,而在新任主席沃什的表態。

沃什本人未提交點陣圖預測,並稱點陣圖只是「帶橡皮擦的情景判斷」而非對未來政策路徑的承諾;

剩餘18位委員中一半即9位預計年內加息——其中3位預計加息25bp、5位預計50bp、1位預計75bp,8位維持不變,1位預計降息25bp,今年終點利率中樞3.8%較3月預測高出40bp,鷹派程度超出市場預期;

會議聲明篇幅大幅減少,明確取消前瞻指引,沃什表示市場應對方式應從「依賴美聯儲給路徑」轉向「根據經濟數據定價」,但他同時批評經濟數據有滯後特徵。

SEP同時上修通脹,下修增長:PCE從2.7%大幅上修至3.6%、核心PCE從2.7%上修至3.3%、GDP從2.4%下修至2.2%。

這是典型的滯脹信號,通脹上修推高美債收益率擴大利差令日元承壓,但增長下修升溫衰退預期推升避險需求又支撐日元。

中信證券判斷,隨著美伊接近達成諒解備忘錄、地緣政治帶來的能源衝擊邊際緩解,5月大概率是本輪美國CPI同比高點,加上沃什面臨白宮政治壓力傾向年內不支持加息,FOMC「五五開」局面最終將向主席立場收斂,維持年內利率不變判斷。

沃什本質上是把「政策路徑錨」從市場手裡拿走,短期波動必然上升,但中長期看這反而讓美日利差定價更依賴BOJ一側,日元的方向越來越由植田和彥說什麼、做什麼決定。

未來情景推演

*基準情景:有序去槓桿

BOJ漸進加息、美聯儲溫和維持,日元緩慢升值,存量頭寸緩慢收縮無劇烈踩踏,局部波動但無系統性危機。

關鍵條件是BOJ每次加息都提前充分溝通,與2024年8月「黑色星期一」不同——那次是市場在「零概率預期」下遭遇突然加息,當前市場已充分定價加息預期,重演式巨震可能性不大。

*壓力情景:加速逆轉

觸發條件為BOJ加息幅度超預期如單次50bp、美聯儲因經濟衰退被迫快速降息、地緣政治衝擊引發全球risk-off、日本當局再次大規模干預,日元空頭被迫集中平倉形成自我強化的升值螺旋,新興市場資產與高估值科技股承壓,全球流動性收緊,類比1998年10月美元兌日元單日從134暴跌至120。

*尾部情景:利差完全消失

BOJ終端利率升至1.5%至2.0%同時美聯儲降息至2.5%至3.0%,傳統日元套利交易徹底失去存在基礎,全球資本流動格局重構,日元從「融資貨幣」轉變為「投資貨幣」;但日本10年期國債收益率若升至2.5%,2028財年政府利息支出將較2024財年翻倍,這意味著BOJ加息空間受財政約束,完全消除利差可能性較低,但大幅壓縮是大概率事件。

寫在文末

過去20年日元作為全球「免費資金來源」的角色,正在被日本央行的正常化政策系統性終結。日本央行議息結果,隨時比地緣政治事件更具決定性。

歷史告訴我們,日本央行每一次看似微不足道的利率調整,都有可能掀起環球股市的震盪;而11.5萬份空頭合約也隨時會因為美日利差收窄而平倉,帶來全球性的資金回流和股市動蕩。

投資者應做好風險管理、控制槓桿水平,切忌在一片歡騰中掉以輕心,同時密切關注三大指標: $美元/日圓 (USDJPY.FX)$ 走勢(160防線)、美日國債息差變化、日本央行會後聲明中對未來加息路徑的指引。

![「日本加息了。」這句2024年3月日本央行結束負利率時市場最響亮的解讀,標誌著作為全世界最後一個維持負利率的經濟體,日本央行在整整十七年後迎來了第一次加息,把基準利率從負的0.1%上調至0與0.1%之間。 看似只加了微不足道的0.1%,卻是日本貨幣政策的一大步: ——負利率與收益率曲線控制同日取消,激進貨幣政策時代正式走進歷史。 但真正有意思的是2024年當時的市場反應:加息之後日元不但沒有暴漲,反倒對美元再次跌穿150大關,這就像老師宣布明天放假、同學卻全哭了一樣令人費解。 兩年過去了,2026年6月日本央行已將利率加至1.0%、創1995年以來最高水平,日元仍在159至160區間掙扎。 CFTC日元空頭持倉超過11.5萬份合約、創2017年11月以來新高。 BCA Research將日元套利交易稱為「定時炸彈」——這已經不是「還能不能做」的問題,而是一個時代正在結束的問題。 讀前須知:本文參考文章[鏈接: 提防日本央行加息至1%的殺傷力]@富途馮文慧 Anna,是此文的進一步思考。 過去兩年日本央行的加息路徑 日本央行自2024年...](https://nnqimage.futunn.com/sns_client_feed/12486530/20260618/web-1781772591049-H95MCvrgB8.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

9

2