油價破百推升加息預期!聯儲局會出手嗎?

歐日緊縮共振,風險資產或開始重新定價,2027年美日利差收窄可能引發套息交易規模的實質性收縮

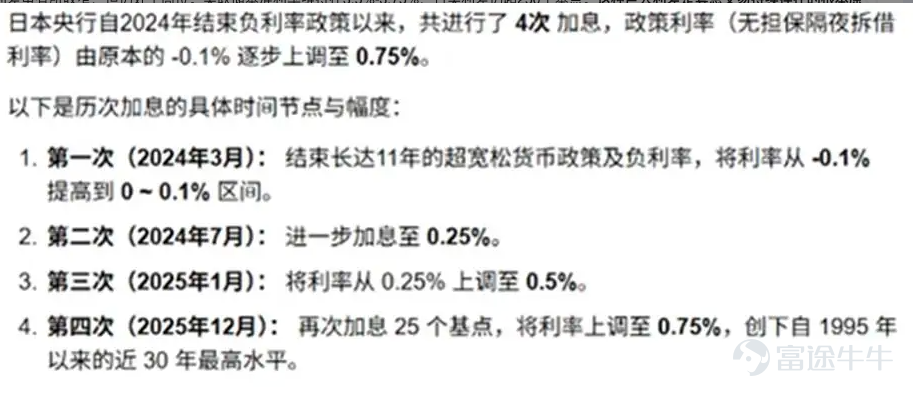

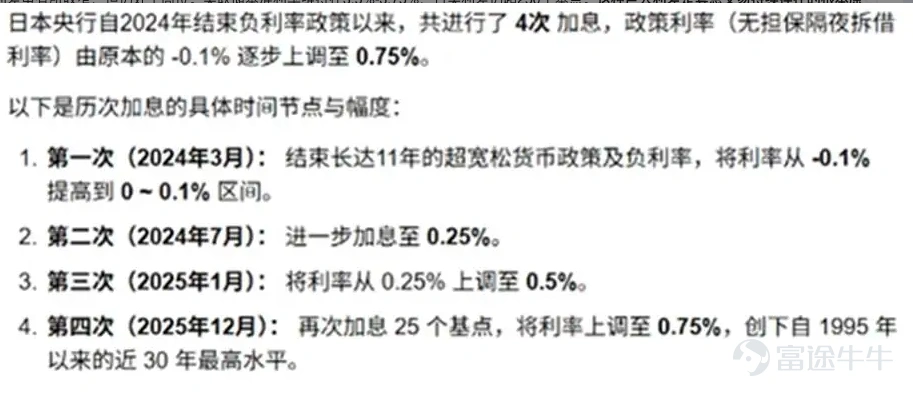

6月16日,日本央行(BOJ)以 7 比 1 的投票結果,正式宣佈將政策利率(無擔保隔夜拆借利率)從 0.75% 上調至 1.0%。這一舉措將日本的利率推向了自 1995 年以來的最高水平。

日本央行加息 25 個點子至 1%,理論上會壓縮套利空間,導致部分資金平倉回流日本。但需注意的是,日本加息幅度相對有限,且市場已對本次加息近乎完全定價(概率達 98%),因此短期大規模套利資金平倉的可能性較低。

1. 是否會引發全球流動性收緊?

會有局部抽水效應,但短期內很難引發災難性的全球流動性驟緊。

套利交易(Carry Trade)平倉壓力仍在可控範圍: 過去低利率時代,全球投資者大量借入廉價日元去投資高收益的海外資產。隨着日本利率來到 1.0%,日元借貸成本大幅上升,確實會促使部分資金選擇「賣出海外資產、買回日元還債」。

利差依然存在,未現逆轉: 儘管美歐等海外主要經濟體也在根據自身通脹調整政策,但相較於日本的 1.0%,海外主要國家的基準利率依然處於較高水平。日元與其他主流貨幣之間的絕對利差雖在收窄,但並未完全抹平,因此不至於引發全球資金在短時間內出現「恐慌性踩踏式回流」。

日元貨幣市場基金(MMF)的結構性回流: 1.0% 的利率開始吸引大量原本投資於海外現金資產的日本本土機構資金,轉向重新配置日元計價的固定收益解決方案(如日元 MMF)。這構成了長期的流動性抽離,但這是一個漸進的過程。

2. 對風險資產的影響:靴子落地與局部結構分化

由於本次加息已被市場充分預期(Fully Priced In),且地緣政治風波近期出現緩和(如美伊達成和平協議減緩了供應鏈和石油恐慌),市場並未出現崩潰,反而呈現出獨特的結構分化:

日本股市: 今日日本央行決議公佈後,由於聲明並未展露更激進的鷹派立場,市場出現明顯的「靴子落地」解脫行情。日經 225 指數今日盤中甚至歷史上首次短暫突破 70,000 點大關。市場內部出現明顯分化。金融板塊因利差擴大而受益,而出口相關股票則因日元走強預期面臨下行壓力。東京電子、鎧俠、愛德萬測試等半導體設備板塊領漲,而對日元升值敏感的出口企業則表現疲軟。

日元匯率與債市: 美元兌日元目前穩定在 160 上方。而日本 10 年期國債收益率今日上升至 2.645%,反映了市場對通脹常態化和借貸成本上升的重新定價。

全球高風險/ 高估值資產: 對於對流動性極其敏感的美股科技股或加密貨幣等資產,日本加息代表着全球「絕對廉價資金」時代的終結,其長線估值將面臨更嚴格的審視,資金驅動型暴漲的難度增加。

3. 2027-2028 年日本或持續加息,緩解通脹和日元貶值的壓力

此次加息被視爲日本貨幣政策正常化進程的重要里程碑,但作者判斷這不會是本輪緊縮的終點。日本央行明確表示將繼續提高政策利率,並根據經濟活動、物價和金融狀況的發展,調整貨幣寬鬆程度。隔夜指數互換市場數據顯示,12 月前再次加息 25 個點子的概率約爲 60%,顯示市場對後續加息路徑存在一定預期。

通脹壓力驅動:中東局勢緊張推高國際油價,日本 5 月企業物價指數(PPI)同比上漲 6.3%,創 2023 年 3 月以來新高。日本央行警告,由原油價格上漲引發的價格轉嫁正在企業間交易中以相對較快的速度推進,這可能擴散至更廣泛品類,核心通脹存在上行偏離至高於 2% 價格穩定目標的風險。

工資- 物價循環形成:2026 年日本春鬥薪資談判結果超出預期,企業薪資整體漲幅預期約爲 5.02%,連續三年保持在 5% 以上。勞動力短缺和工資上漲爲通脹提供了內生動力,日本央行希望藉此促成工資- 消費- 通脹的良性循環。

日元貶值壓力: 美元兌日元匯率近期重返 160 一線,創近一年新高,接近日本政府設定的干預紅線。日元貶值進一步推高進口成本,加劇國內通脹壓力。今日美元兌日元匯率在加息後僅小幅回落,隨後重回 160 關口上方,反映美日利差仍是壓制日元的核心因素,這也在側面說明日本央行加息的力度和頻次還遠遠不夠。

加息後,日元與美元、歐元等主要貨幣的利差雖有所收窄,但仍處於高位。聯儲局基準利率維持在 3.5%-3.75%,日美利差仍超 250 個點子。這種巨大利差是套息交易持續存在的根本原因,也是日元難以逆轉貶值趨勢的關鍵制約因素。

從過去兩年來看,2024 年日本結束負利率,之後每年加息兩次成爲常態。市場對日本央行後續的預期也比較一致,到 2027 年底還要再加息 50-75 個點子。

從過去兩年來看,2024 年日本結束負利率,之後每年加息兩次成爲常態。市場對日本央行後續的預期也比較一致,到 2027 年底還要再加息 50-75 個點子。

圖表:日本央行加息節奏

來源:互聯網

4. 全球央行政策協同效應

日本央行加息並非孤立事件,而是全球貨幣政策轉向的一部分,與歐洲央行加息、聯儲局維持高利率等政策形成協同效應,共同重塑全球流動性環境。

歐洲央行先行加息: 歐洲央行於 6 月 11 日宣佈加息 25 個點子,將存款機制利率上調至 2.25%。這一決策直接源於中東地緣衝突引發的能源危機,歐元區 5 月通脹率攀升至 3.2%,遠超 2% 的目標。歐洲央行行長拉加德指出," 調查顯示經濟活動正在放緩,國內需求將弱於預期"。

聯儲局政策取向: 聯儲局於 6 月 18 日維持利率不變(概率 98.5%),但新任主席沃什釋放" 鷹派觀望" 信號,強調" 高利率需更長時間維持",刪除寬鬆傾向表述,暗示未來可能加息。點陣圖轉向中性,市場對 2027 年加息預期上升,但 2026 年幾乎無動作。

英國央行政策分歧: 英國央行於 6 月 18 日維持利率 3.75% 不變,但貨幣政策委員會內部出現明顯分歧。首席經濟學家皮爾和貨幣政策委員格林等鷹派成員支持加息,而行長貝利則強調政策立場" 實質上已經' 主動收緊'"。

協同效應表現: 歐日央行同步加息與聯儲局維持高利率的組合,形成" 緊縮共振" 效應,抬升全球無風險利率中樞,改變資產定價邏輯。這可能導致全球風險資產面臨重新定價壓力,流動性邊際收緊。

新興市場壓力: 全球流動性收緊背景下,新興市場面臨" 三重困境":輸入性通脹加劇、貨幣貶值與資本外流風險上升、外債高企國家主權違約風險陡增。墨西哥披索、韓元、印尼盾等貨幣可能因資金回流面臨貶值壓力。

5 歐日央行同步加息,以及聯儲局的可能加息將引發全球流動性變化。

若日本央行維持每半年加息一次的節奏,到 2027 年底利率可能升至 1.5%-1.75%,屆時美日利差收窄可能引發套息交易規模的實質性收縮,對全球流動性產生更顯著影響。

若核心 CPI 持續高於 2% 目標且日元貶值壓力不減,日本央行可能還要加快加息步伐。

中報後,在 AI 相關的軟硬件科技企業的業績和資本開支沒有進一步超預期的前提下,資金可能開始逐漸流動到防禦板塊,市場態度可能開始趨於保守

風險提示:以上內容僅爲個人分享,不代表任何投資建議,請自擔風險。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論