CPU重返AI核心!谁是大赢家?

Meta、Anthropic等巨头加码AI算力!新云Neocloud赛道怎么看?

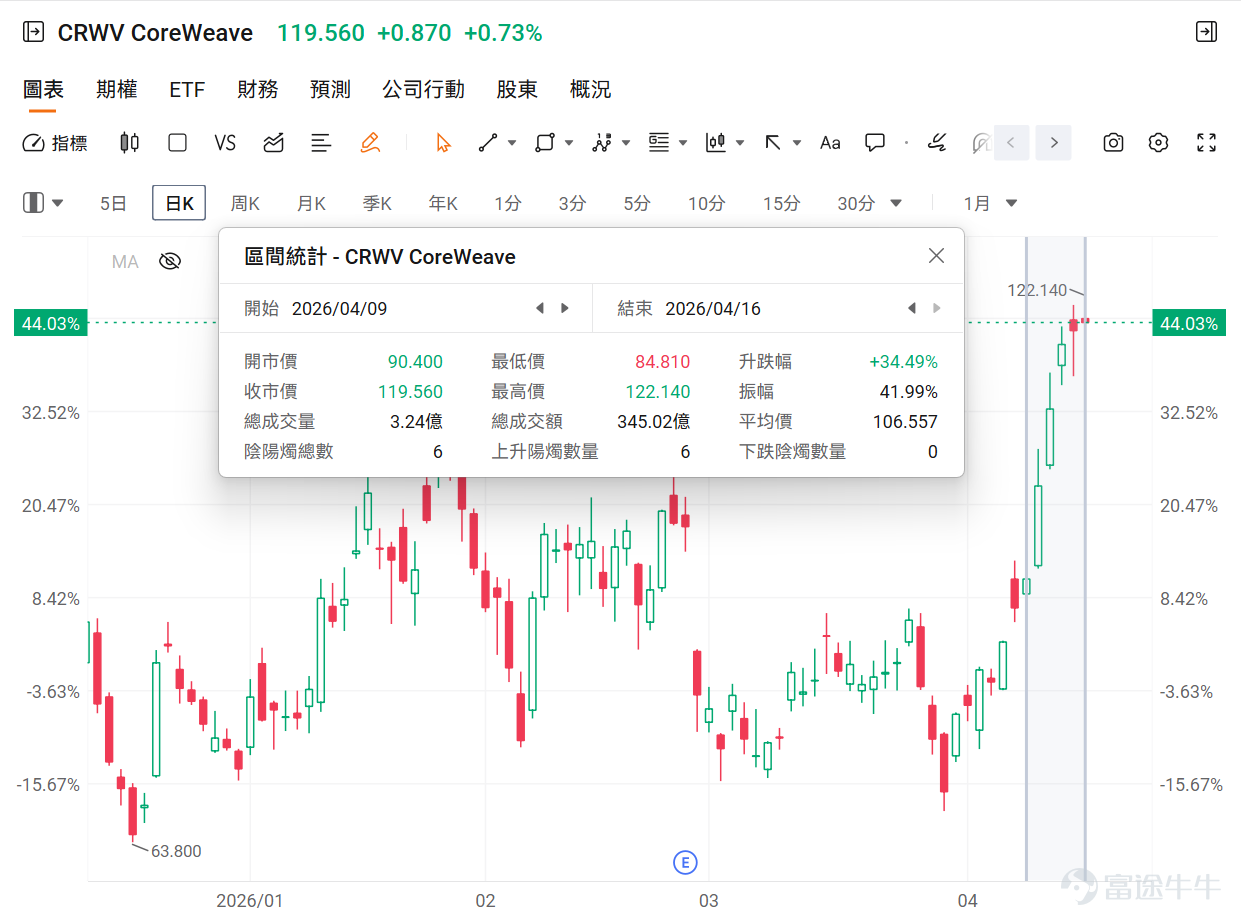

4月9日,CoreWeave率先宣布与Meta达成210亿美元的扩展协议;紧接著在10日,又顺利拿下Anthropic价值68亿美元的多年期合约。15日,量化交易巨头JaneStreet也强势入局,不仅签署了60亿美元的算力采购协议,更额外注资10亿美元。

这波密集的利好消息让CoreWeave成为市场焦点,自4月9日以来,该公司累计涨幅已逼近35%。

![AI算力基础设施供应商 $CoreWeave (CRWV.US)$ 短短一周内便狂揽高达338亿美元的超级订单。 4月9日,CoreWeave率先宣布与Meta达成210亿美元的扩展协议;紧接著在10日,又顺利拿下Anthropic价值68亿美元的多年期合约。15日,量化交易巨头JaneStreet也强势入局,不仅签署了60亿美元的算力采购协议,更额外注资10亿美元。 这波密集的利好消息让CoreWeave成为市场焦点,自4月9日以来,该公司累计涨幅已逼近35%。 然而,CoreWeave的狂欢只是冰山一角。除了上述利好,以AI算力租赁与基础设施为核心的「新云(Neocloud)」行业近期究竟发生了哪些深刻变化?哪些核心玩家值得重点关注?本文将为您深度解析。 新云Neocloud整个行业近期有什么变化? 一、 核心催化剂:GPU租赁价格迎来强势「V 型」反转 本轮行业板块上涨最直接的催化剂,在于算力租赁费用的涨价。 在4月7日[链接: 《打破贬值魔咒!GPU租赁费用狂飙,Neocloud的「V型」反转还有多远?》]一文中...](https://nnqimage.futunn.com/sns_client_feed/900080/20260417/web-1776420819077-QEzPgrbhmE.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

然而,CoreWeave的狂欢只是冰山一角。除了上述利好,以AI算力租赁与基础设施为核心的「新云(Neocloud)」行业近期究竟发生了哪些深刻变化?哪些核心玩家值得重点关注?本文将为您深度解析。

新云Neocloud整个行业近期有什么变化?

一、 核心催化剂:GPU租赁价格迎来强势「V 型」反转

本轮行业板块上涨最直接的催化剂,在于算力租赁费用的涨价。

在4月7日《打破贬值魔咒!GPU租赁费用狂飙,Neocloud的「V型」反转还有多远?》一文中提示到,根据半导体研究机构SemiAnalysis发布的最新数据,H100的一年期租赁合约价格已从2025年10月每小时1.7美元的低点,强势反弹至今年3月的2.35美元,区间涨幅高达近40%。

![AI算力基础设施供应商 $CoreWeave (CRWV.US)$ 短短一周内便狂揽高达338亿美元的超级订单。 4月9日,CoreWeave率先宣布与Meta达成210亿美元的扩展协议;紧接著在10日,又顺利拿下Anthropic价值68亿美元的多年期合约。15日,量化交易巨头JaneStreet也强势入局,不仅签署了60亿美元的算力采购协议,更额外注资10亿美元。 这波密集的利好消息让CoreWeave成为市场焦点,自4月9日以来,该公司累计涨幅已逼近35%。 然而,CoreWeave的狂欢只是冰山一角。除了上述利好,以AI算力租赁与基础设施为核心的「新云(Neocloud)」行业近期究竟发生了哪些深刻变化?哪些核心玩家值得重点关注?本文将为您深度解析。 新云Neocloud整个行业近期有什么变化? 一、 核心催化剂:GPU租赁价格迎来强势「V 型」反转 本轮行业板块上涨最直接的催化剂,在于算力租赁费用的涨价。 在4月7日[链接: 《打破贬值魔咒!GPU租赁费用狂飙,Neocloud的「V型」反转还有多远?》]一文中...](https://nnqimage.futunn.com/sns_client_feed/900080/20260417/web-1776420808647-UU0Ayp3Hej.webp/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

值得注意的是,与存储市场类似,算力租赁的现货价格与长协(长期协议)价格存在巨大差异。以 CoreWeave 与 OpenAI、或IREN与微软签署的长期服务协议为例,其价格在签约时便已敲定。尽管具体金额保密,但这类协议通常会设定价格天花板,以对冲市场价格随需求剧烈波动的风险,并附带严格的服务水平协议(SLA)及延迟交付罚则。

这带来了一个巨大的预期差: 受长协锁价影响,从头部算力租赁公司Q4和Q1的财报来看,其利润率尚未出现大幅上修。然而,在算力持续供不应求的格局下,未来合约到期续签时,供应商将掌握极强的议价权,完全具备将价格上调30%甚至更高的潜力,这将为未来的盈利爆发埋下伏笔。

二、 巨头生态融合:大单不断,跨云合作深化

除了CoreWeave令人咋舌的百亿级订单潮,传统云端巨头也在加速AI时代的生态布局。

近期, $甲骨文 (ORCL.US)$ 与 $亚马逊 (AMZN.US)$ 云服务AWS宣布扩大「多云合作」,透过对接OCI(甲骨文云基础设施)与AWS互联产品,建立企业级的私有连接。这一举动打破了过去的生态壁垒,深化了双方在AI数据库领域的合作,让客户可以无缝跨云运行应用程式及传输数据,而无需自建物理网络。这标志著Neocloud时代的竞争,已从单打独斗走向更深度的底层算力与数据库的互联互通。

三、 史诗级市场红利:规模将迈向4000亿美元

全球的新兴云计算市场正处于历史性的高速增长通道。

根据Synergy Research Group的最新预测,全球Neocloud市场将迎来爆发式增长——市场总规模预计将从2025年的约350亿美元,狂飙至2031年的近4000亿美元,复合年增长率(CAGR)高达惊人的58%。其中,云基础设施是绝对的增长基石。

![AI算力基础设施供应商 $CoreWeave (CRWV.US)$ 短短一周内便狂揽高达338亿美元的超级订单。 4月9日,CoreWeave率先宣布与Meta达成210亿美元的扩展协议;紧接著在10日,又顺利拿下Anthropic价值68亿美元的多年期合约。15日,量化交易巨头JaneStreet也强势入局,不仅签署了60亿美元的算力采购协议,更额外注资10亿美元。 这波密集的利好消息让CoreWeave成为市场焦点,自4月9日以来,该公司累计涨幅已逼近35%。 然而,CoreWeave的狂欢只是冰山一角。除了上述利好,以AI算力租赁与基础设施为核心的「新云(Neocloud)」行业近期究竟发生了哪些深刻变化?哪些核心玩家值得重点关注?本文将为您深度解析。 新云Neocloud整个行业近期有什么变化? 一、 核心催化剂:GPU租赁价格迎来强势「V 型」反转 本轮行业板块上涨最直接的催化剂,在于算力租赁费用的涨价。 在4月7日[链接: 《打破贬值魔咒!GPU租赁费用狂飙,Neocloud的「V型」反转还有多远?》]一文中...](https://nnqimage.futunn.com/sns_client_feed/900080/20260417/web-1776420900626-diYBAAvJsO.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

这轮增长的核心引擎,正是生成式AI的全面商业化。从模型训练到推理部署,AI应用对底层云算力的需求呈指数级扩张;同时,AI的普及也催生了大量新型SaaS应用,共同构成了「算力+应用」的双轮驱动格局。而数据中心,正是承载这一切的物理底座。

招商证券表示,从2025Q4各大CSP业绩会表述来看,大规模基础设施扩张仍是其明确战略方向。然而,对比AI厂商披露的未来算力需求曲线,目前行业算力缺口依旧显著。在传统CSP扩容周期难以完全覆盖需求的背景下,neocloud依旧处在顺势扩张的窗口期。

![AI算力基础设施供应商 $CoreWeave (CRWV.US)$ 短短一周内便狂揽高达338亿美元的超级订单。 4月9日,CoreWeave率先宣布与Meta达成210亿美元的扩展协议;紧接著在10日,又顺利拿下Anthropic价值68亿美元的多年期合约。15日,量化交易巨头JaneStreet也强势入局,不仅签署了60亿美元的算力采购协议,更额外注资10亿美元。 这波密集的利好消息让CoreWeave成为市场焦点,自4月9日以来,该公司累计涨幅已逼近35%。 然而,CoreWeave的狂欢只是冰山一角。除了上述利好,以AI算力租赁与基础设施为核心的「新云(Neocloud)」行业近期究竟发生了哪些深刻变化?哪些核心玩家值得重点关注?本文将为您深度解析。 新云Neocloud整个行业近期有什么变化? 一、 核心催化剂:GPU租赁价格迎来强势「V 型」反转 本轮行业板块上涨最直接的催化剂,在于算力租赁费用的涨价。 在4月7日[链接: 《打破贬值魔咒!GPU租赁费用狂飙,Neocloud的「V型」反转还有多远?》]一文中...](https://nnqimage.futunn.com/sns_client_feed/900080/20260417/web-1776420906650-RWxlrN0p2n.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

总结而言:各项数据与预测清晰地表明,AI时代最大的商业价值正在沉淀至基础设施层。这不仅是软体应用的繁荣,更是对底层算力和物理空间的极限压榨。在未来几年的科技博弈中,谁能掌控「云与算力」这个超级入口,谁就掌握了定义下一代互联网的终极权力。

哪些核心玩家值得重点关注?

招商证券表示,AI Neocloud是指专注于提供GPU计算租赁服务的新型云计算提供商,这些纯粹的GPU云平台为客户提供尖端的性能和灵活性。AI Neocloud市场规模庞大,是GPU需求增长的最重要驱动因素,预计Neocloud的需求将增长至总需求的三分之一以上。

此前,牛牛曾梳理了Neocloud北美核心厂商,具体如下:

![AI算力基础设施供应商 $CoreWeave (CRWV.US)$ 短短一周内便狂揽高达338亿美元的超级订单。 4月9日,CoreWeave率先宣布与Meta达成210亿美元的扩展协议;紧接著在10日,又顺利拿下Anthropic价值68亿美元的多年期合约。15日,量化交易巨头JaneStreet也强势入局,不仅签署了60亿美元的算力采购协议,更额外注资10亿美元。 这波密集的利好消息让CoreWeave成为市场焦点,自4月9日以来,该公司累计涨幅已逼近35%。 然而,CoreWeave的狂欢只是冰山一角。除了上述利好,以AI算力租赁与基础设施为核心的「新云(Neocloud)」行业近期究竟发生了哪些深刻变化?哪些核心玩家值得重点关注?本文将为您深度解析。 新云Neocloud整个行业近期有什么变化? 一、 核心催化剂:GPU租赁价格迎来强势「V 型」反转 本轮行业板块上涨最直接的催化剂,在于算力租赁费用的涨价。 在4月7日[链接: 《打破贬值魔咒!GPU租赁费用狂飙,Neocloud的「V型」反转还有多远?》]一文中...](https://nnqimage.futunn.com/sns_client_feed/900080/20260417/web-1776420935725-gbhWSfx47D.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

根据招商证券研报表示,结合云服务能力排名,综合考虑在手云服务协议订单情况,将重点关注已在美股上市、在手云服务协议大单体量过百亿的Neocloud龙头厂商 $CoreWeave (CRWV.US)$ 、 $NEBIUS (NBIS.US)$ 、 $IREN Ltd (IREN.US)$ 以及 $甲骨文 (ORCL.US)$ 。具体来看:

1、CoreWeave:激进的AI云基础设施新巨头

$CoreWeave (CRWV.US)$商业模式本质上是算力中间商。公司不像传统云服务商那样提供CPU、存储或安全服务,只专注于出租GPU算力,客户主要分为两类,一类是微软、OpenAI等需要紧急扩容的科技巨头,为公司贡献绝大部分收入;另一类是无力自建GPU集群的中小AI公司。公司的商业模式意味著拿卡能力的强弱决定了客户粘性的高低。

CoreWeave专注于裸金属服务,直接提供硬件算力。CoreWeave提供的是快速可靠、规模庞大的裸机GPU服务——一次可提供成千上万,甚至可能达百万级别的GPU设备。CoreWeave摒弃了传统的虚拟化层(hypervisor),直接在物理机上运行Kubernetes。这种架构消除了虚拟化带来的额外开销和性能损耗,实现了最低的延迟和最高的性能。CoreWeave的分析表明,传统虚拟化环境会浪费高达65%的GPU有效计算容量,而裸金属架构正是为了解决这一痛点。

![AI算力基础设施供应商 $CoreWeave (CRWV.US)$ 短短一周内便狂揽高达338亿美元的超级订单。 4月9日,CoreWeave率先宣布与Meta达成210亿美元的扩展协议;紧接著在10日,又顺利拿下Anthropic价值68亿美元的多年期合约。15日,量化交易巨头JaneStreet也强势入局,不仅签署了60亿美元的算力采购协议,更额外注资10亿美元。 这波密集的利好消息让CoreWeave成为市场焦点,自4月9日以来,该公司累计涨幅已逼近35%。 然而,CoreWeave的狂欢只是冰山一角。除了上述利好,以AI算力租赁与基础设施为核心的「新云(Neocloud)」行业近期究竟发生了哪些深刻变化?哪些核心玩家值得重点关注?本文将为您深度解析。 新云Neocloud整个行业近期有什么变化? 一、 核心催化剂:GPU租赁价格迎来强势「V 型」反转 本轮行业板块上涨最直接的催化剂,在于算力租赁费用的涨价。 在4月7日[链接: 《打破贬值魔咒!GPU租赁费用狂飙,Neocloud的「V型」反转还有多远?》]一文中...](https://nnqimage.futunn.com/sns_client_feed/900080/20260417/web-1776421029455-SjON04nao3.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

目前,CoreWeave正在积极扩张规模,活跃电力容量增至约850MW,合同电力容量达到3.1GW。其中,CoreWeave将在美国新泽西州凯尼尔沃思开发一个新的数据中心园区,容量高达250MW。这是CoreWeave首个专门用于人工智能的绿地数据中心项目,预计一期工程将于2026年交付。公司预计绝大多数合同电力将在未来12到24个月内投入使用。

![AI算力基础设施供应商 $CoreWeave (CRWV.US)$ 短短一周内便狂揽高达338亿美元的超级订单。 4月9日,CoreWeave率先宣布与Meta达成210亿美元的扩展协议;紧接著在10日,又顺利拿下Anthropic价值68亿美元的多年期合约。15日,量化交易巨头JaneStreet也强势入局,不仅签署了60亿美元的算力采购协议,更额外注资10亿美元。 这波密集的利好消息让CoreWeave成为市场焦点,自4月9日以来,该公司累计涨幅已逼近35%。 然而,CoreWeave的狂欢只是冰山一角。除了上述利好,以AI算力租赁与基础设施为核心的「新云(Neocloud)」行业近期究竟发生了哪些深刻变化?哪些核心玩家值得重点关注?本文将为您深度解析。 新云Neocloud整个行业近期有什么变化? 一、 核心催化剂:GPU租赁价格迎来强势「V 型」反转 本轮行业板块上涨最直接的催化剂,在于算力租赁费用的涨价。 在4月7日[链接: 《打破贬值魔咒!GPU租赁费用狂飙,Neocloud的「V型」反转还有多远?》]一文中...](https://nnqimage.futunn.com/sns_client_feed/900080/20260417/web-1776420831136-fpeBvEObEG.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

当前,CoreWeave手握大量大客户算力租赁订单,包括但不限于:(1)与英伟达达成一项总价值高达63亿美元的重大合作协议。承诺在未来十年内,将购买CoreWeave所有未售出的算力容量。(2)宣布已同意向Meta提供价值142亿美元的人工智能云基础设施,以及新增210亿美元的扩大合作。(3)与OpenAI达成一项价值65亿美元的新合作协议。合同总金额飙升至224亿美元。(4)Anthropic的数十亿美元订单协议。

另外,值得关注的是,CoreWeave拥有领先业界的拿卡能力。CoreWeave是英伟达首个精英级合作伙伴(Elite Partner(最高级别)),也是首家大规模提供NVIDIA RTX PRO 6000 Blackwell GPU的AI云提供商。

2、NEBIUS:垂直整合的AI基础设施提供商

欧洲全栈式基础设施提供商。 $NEBIUS (NBIS.US)$ 前身为1989年创立的Yandex N.V.,俄乌冲突后,Yandex所有非俄罗斯资产成为了NEBIUS,包括芬兰的数据中心、23亿美元的现金储备,以及一系列其他部门,并在2024年10月21日于交易所恢复上市,新公司定位是成为欧洲AI基础设施和服务提供商,构建包括GPU集群、云平台、工具和开发者服务在内的全栈基础设施。

NEBIUS转型后市值快速提升,英伟达参与融资。截至2025Q4,NEBIUS拥有7个数据中心,分布在欧洲、美国和中东。NEBIUS将继续扩大产能,预计2026年底合同电力容量将超过3.0GW(上季度指引为2.5GW),接入电力800MW至1GW。

![AI算力基础设施供应商 $CoreWeave (CRWV.US)$ 短短一周内便狂揽高达338亿美元的超级订单。 4月9日,CoreWeave率先宣布与Meta达成210亿美元的扩展协议;紧接著在10日,又顺利拿下Anthropic价值68亿美元的多年期合约。15日,量化交易巨头JaneStreet也强势入局,不仅签署了60亿美元的算力采购协议,更额外注资10亿美元。 这波密集的利好消息让CoreWeave成为市场焦点,自4月9日以来,该公司累计涨幅已逼近35%。 然而,CoreWeave的狂欢只是冰山一角。除了上述利好,以AI算力租赁与基础设施为核心的「新云(Neocloud)」行业近期究竟发生了哪些深刻变化?哪些核心玩家值得重点关注?本文将为您深度解析。 新云Neocloud整个行业近期有什么变化? 一、 核心催化剂:GPU租赁价格迎来强势「V 型」反转 本轮行业板块上涨最直接的催化剂,在于算力租赁费用的涨价。 在4月7日[链接: 《打破贬值魔咒!GPU租赁费用狂飙,Neocloud的「V型」反转还有多远?》]一文中...](https://nnqimage.futunn.com/sns_client_feed/900080/20260417/web-1776421052505-9lWWXaGc88.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

NEBIUS是英伟达的优先级合作伙伴(Preferred Partner),同时也是英伟达Reference Platform NVIDIA Cloud Partner(简称「 Reference Platform NCP」)的全球六家云服务提供商之一。

NEBIUS提供全栈式平台,集成软件工具链,其核心目标是打造一个能成为「生产级推理平台」的端到端云服务平台。NEBIUS不仅服务于训练自有模型的顶尖AI科技公司,同时也吸引了很多大企业内部的小型或中型开发与研究团队。这类客户他们技术实力相对有限,更愿意为「开箱即用」的整套方案付费,因此更看重NEBIUS提供的全套软件抽象层服务。

![AI算力基础设施供应商 $CoreWeave (CRWV.US)$ 短短一周内便狂揽高达338亿美元的超级订单。 4月9日,CoreWeave率先宣布与Meta达成210亿美元的扩展协议;紧接著在10日,又顺利拿下Anthropic价值68亿美元的多年期合约。15日,量化交易巨头JaneStreet也强势入局,不仅签署了60亿美元的算力采购协议,更额外注资10亿美元。 这波密集的利好消息让CoreWeave成为市场焦点,自4月9日以来,该公司累计涨幅已逼近35%。 然而,CoreWeave的狂欢只是冰山一角。除了上述利好,以AI算力租赁与基础设施为核心的「新云(Neocloud)」行业近期究竟发生了哪些深刻变化?哪些核心玩家值得重点关注?本文将为您深度解析。 新云Neocloud整个行业近期有什么变化? 一、 核心催化剂:GPU租赁价格迎来强势「V 型」反转 本轮行业板块上涨最直接的催化剂,在于算力租赁费用的涨价。 在4月7日[链接: 《打破贬值魔咒!GPU租赁费用狂飙,Neocloud的「V型」反转还有多远?》]一文中...](https://nnqimage.futunn.com/sns_client_feed/900080/20260417/web-1776421061097-h4WHlQq3MJ.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

3、Iren:可再生能源绿色算力基础设施提供商

从矿厂到算力厂。 $IREN Ltd (IREN.US)$ 是由Daniel Roberts和William Roberts两兄弟于2018年在澳大利亚悉尼共同创立的,其初心是成为一家使用100%可再生能源进行比特币挖矿的可持续矿企。面对加密货币市场的波动性,公司果断启动战略转型,重点投入AI云服务领域,比特币挖矿业务暂停扩张。

公司最新指引维持到2026年底实现34亿美元AI Cloud年化运行率收入。其中,微软合同预计贡献约19.4亿美元ARR,不列颠哥伦比亚园区约6.3万张GPU部署预计贡献约15亿美元ARR。

![AI算力基础设施供应商 $CoreWeave (CRWV.US)$ 短短一周内便狂揽高达338亿美元的超级订单。 4月9日,CoreWeave率先宣布与Meta达成210亿美元的扩展协议;紧接著在10日,又顺利拿下Anthropic价值68亿美元的多年期合约。15日,量化交易巨头JaneStreet也强势入局,不仅签署了60亿美元的算力采购协议,更额外注资10亿美元。 这波密集的利好消息让CoreWeave成为市场焦点,自4月9日以来,该公司累计涨幅已逼近35%。 然而,CoreWeave的狂欢只是冰山一角。除了上述利好,以AI算力租赁与基础设施为核心的「新云(Neocloud)」行业近期究竟发生了哪些深刻变化?哪些核心玩家值得重点关注?本文将为您深度解析。 新云Neocloud整个行业近期有什么变化? 一、 核心催化剂:GPU租赁价格迎来强势「V 型」反转 本轮行业板块上涨最直接的催化剂,在于算力租赁费用的涨价。 在4月7日[链接: 《打破贬值魔咒!GPU租赁费用狂飙,Neocloud的「V型」反转还有多远?》]一文中...](https://nnqimage.futunn.com/sns_client_feed/900080/20260417/web-1776421078787-M3NThu6bgr.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

Iren拥有7个自建数据中心园区,分布于加拿大不列颠哥伦比亚省、美国德克萨斯州及俄克拉荷马州;目前4个数据中心处于运营状态,已运行数据中心容量为810MW,合同电力超过4.5GW。

![AI算力基础设施供应商 $CoreWeave (CRWV.US)$ 短短一周内便狂揽高达338亿美元的超级订单。 4月9日,CoreWeave率先宣布与Meta达成210亿美元的扩展协议;紧接著在10日,又顺利拿下Anthropic价值68亿美元的多年期合约。15日,量化交易巨头JaneStreet也强势入局,不仅签署了60亿美元的算力采购协议,更额外注资10亿美元。 这波密集的利好消息让CoreWeave成为市场焦点,自4月9日以来,该公司累计涨幅已逼近35%。 然而,CoreWeave的狂欢只是冰山一角。除了上述利好,以AI算力租赁与基础设施为核心的「新云(Neocloud)」行业近期究竟发生了哪些深刻变化?哪些核心玩家值得重点关注?本文将为您深度解析。 新云Neocloud整个行业近期有什么变化? 一、 核心催化剂:GPU租赁价格迎来强势「V 型」反转 本轮行业板块上涨最直接的催化剂,在于算力租赁费用的涨价。 在4月7日[链接: 《打破贬值魔咒!GPU租赁费用狂飙,Neocloud的「V型」反转还有多远?》]一文中...](https://nnqimage.futunn.com/sns_client_feed/900080/20260417/web-1776421083222-SmQG3qq41E.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

![AI算力基础设施供应商 $CoreWeave (CRWV.US)$ 短短一周内便狂揽高达338亿美元的超级订单。 4月9日,CoreWeave率先宣布与Meta达成210亿美元的扩展协议;紧接著在10日,又顺利拿下Anthropic价值68亿美元的多年期合约。15日,量化交易巨头JaneStreet也强势入局,不仅签署了60亿美元的算力采购协议,更额外注资10亿美元。 这波密集的利好消息让CoreWeave成为市场焦点,自4月9日以来,该公司累计涨幅已逼近35%。 然而,CoreWeave的狂欢只是冰山一角。除了上述利好,以AI算力租赁与基础设施为核心的「新云(Neocloud)」行业近期究竟发生了哪些深刻变化?哪些核心玩家值得重点关注?本文将为您深度解析。 新云Neocloud整个行业近期有什么变化? 一、 核心催化剂:GPU租赁价格迎来强势「V 型」反转 本轮行业板块上涨最直接的催化剂,在于算力租赁费用的涨价。 在4月7日[链接: 《打破贬值魔咒!GPU租赁费用狂飙,Neocloud的「V型」反转还有多远?》]一文中...](https://nnqimage.futunn.com/sns_client_feed/900080/20260417/web-1776420827657-GDFJWIUAk0.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

Childress园区Horizon1(50MW IT 负载)已于近期完成,Horizon 2站点施工及设备采购持续推进;Sweetwater 1(1.4GW)预计于2026年4月通电,Sweetwater 2(600MW)计划于2027年末通电;加拿大不列颠哥伦比亚省160MW存量容量正持续由ASIC向GPU转换,目标于2026年末完成。

矿企转型AI,其核心优势在于庞大且低成本的电力与土地资源。伯恩斯坦分析师指出,矿企的并网电力能将AI数据中心部署时间缩短75%,且改造现有设施的资本支出极低,使其成为AI云提供商的理想合作伙伴。这种模式,使得矿企能够迅速切入市场,抢占先机。

Iren借助自身的挖矿网络、低成本电力获取渠道(3.5美分/千瓦时)、电网接入能力以及内部工程技术,开发出一个垂直整合的高密度数据中心。这种垂直整合模式消除了对第三方托管提供商的依赖,最重要的是消除了相关的所有交易对手风险。使得Iren能够更快地调试GPU部署,并完全控制执行和正常运行时间。

4、甲骨文:传统数据库大厂转型AI云基础设施巨头

$甲骨文 (ORCL.US)$ 于2025年10月17日在拉斯维加斯举行年度投资者大会,会上就人工智能基础设施项目的毛利率及最新订单情况、公司长期财务目标给出了更为清晰的指引更新,进一步加深市场信心:

GPU云毛利率:以人工智能工作负载基础设施项目(如数据中心)为例,一个为期6年、总收入600亿美元的AI基础设施项目,其毛利率可达到35%,且该毛利率水平「即便是针对规模最大的客户,也具有参考意义」。

GPU云大型协议签订情况:在上一季度的30天内,甲骨文云计算部门甲骨文云基础设施已经预订了650亿美元的新承诺,其中包括与Meta达成的200亿美元交易,而最新的650亿美元订单均来自OpenAI以外的客户。

长期财务目标指引上修:预计到2030财年,年营收将达到2250亿美元,显著高于分析师平均预期的1980亿美元。此外,公司预计届时经调整后的每股利润(EPS)将达到21美元,而当前市场一致预期为18.5美元。而此前24年底时Oracle宣布在FY2029中,年度收入将至少增长至1040亿美元。

![AI算力基础设施供应商 $CoreWeave (CRWV.US)$ 短短一周内便狂揽高达338亿美元的超级订单。 4月9日,CoreWeave率先宣布与Meta达成210亿美元的扩展协议;紧接著在10日,又顺利拿下Anthropic价值68亿美元的多年期合约。15日,量化交易巨头JaneStreet也强势入局,不仅签署了60亿美元的算力采购协议,更额外注资10亿美元。 这波密集的利好消息让CoreWeave成为市场焦点,自4月9日以来,该公司累计涨幅已逼近35%。 然而,CoreWeave的狂欢只是冰山一角。除了上述利好,以AI算力租赁与基础设施为核心的「新云(Neocloud)」行业近期究竟发生了哪些深刻变化?哪些核心玩家值得重点关注?本文将为您深度解析。 新云Neocloud整个行业近期有什么变化? 一、 核心催化剂:GPU租赁价格迎来强势「V 型」反转 本轮行业板块上涨最直接的催化剂,在于算力租赁费用的涨价。 在4月7日[链接: 《打破贬值魔咒!GPU租赁费用狂飙,Neocloud的「V型」反转还有多远?》]一文中...](https://nnqimage.futunn.com/sns_client_feed/900080/20260417/web-1776421109816-TeCsozjo5Q.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

总结

整体来看,招商证券认为,AI Neocloud的崛起本质上是AI算力供需结构性错配带来的算力外溢需求、资本结构变化带来的资产外包化需求、以及技术需求变化与生态利益重构共同作用的结果,海内外AI大厂均有寻求算力租赁厂商进行算力外包的持续性动力。

该行认为,Neocloud厂商的长期价值,来源于三大核心能力:一是对稀缺算力要素(GPU、电力等)的掌控,决定其可扩展的增长空间;二是深度的AIInfra优化能力,决定单位算力的成本结构、利用率与盈利能力;三是资金杠杆的管理能力,决定商业回报效率。

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论

发表评论

50

125