能源替代加速!高油價下電車股誰最受益?

【機會速派】能源危機中的「白色石油」,鋰資源迎來第二波升浪?

美伊衝突持續升級,霍爾木茲海峽幾近關閉,原油價格反覆衝擊高位。當全球的目光聚焦於中東的烈焰與油輪時,另一場關乎未來能源命脈的資源也不容忽視。它就是一種銀白色的輕金屬:鋰。

正如石油是工業時代的血液,鋰則是電氣化時代的基石,是電動汽車動力電池和儲能不可或缺的核心元素,鋰資源也因此獲得了「白色石油」的美譽。

當前,全球鋰市場正站在一個關鍵的轉折點上,一場由地緣衝突、供應鏈重構與需求爆發共同驅動的複雜變局正在上演。

週期的復甦,能否接力wave 2?

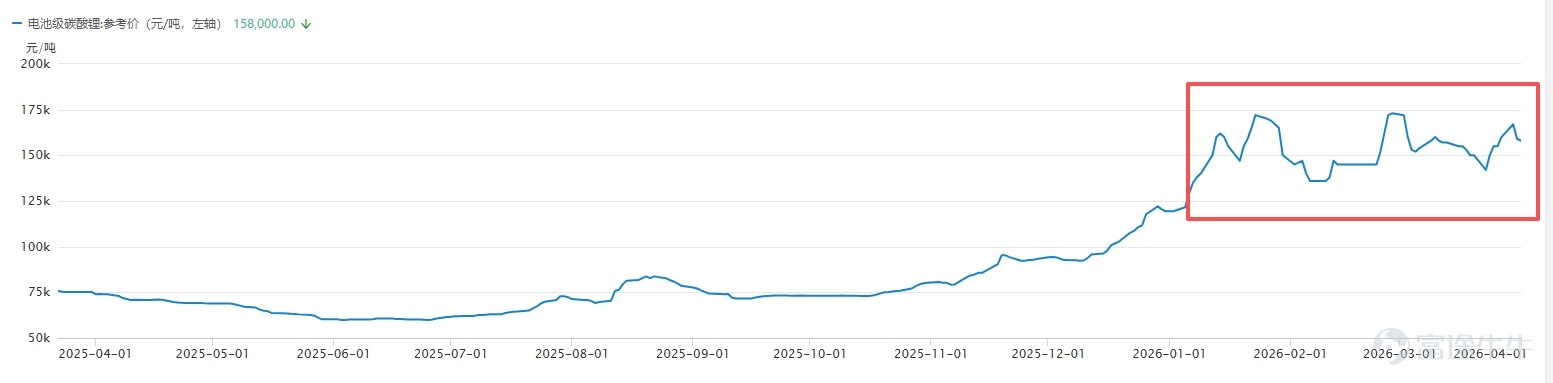

上一輪鋰行業的下行週期,堪稱慘烈。2023年至2025年上半年,電池級碳酸鋰價格從最高56.76萬元/噸一路暴跌至5.8萬元/噸,跌幅超89%,行業整體開工率僅維持在50%左右,雲母冶煉產能開工率更是降至30%附近。澳洲部分礦山停產,行業巨頭陷入虧損,市場信心跌入冰點。

但轉折點在2025年下半年開始醞釀。儲能需求的超預期爆發成爲關鍵推手——這正是由AI算力革命所催生的"儲能敘事"。 全球數據中心建設熱潮推動工業儲能用鋰需求加速增長,儲能成爲鋰市場從"週期性反彈"向"結構性再平衡"過渡的核心變量。

簡言之,Wave 1(2025H2開啓的反彈)主要由儲能敘事主導,碳酸鋰期貨從年中5.9萬元/噸的低位反彈至15萬元/噸的水平。

需要注意的是,雖然儲能近年來增長較快,但動力電池需求(下圖中淺藍色柱子)仍在鋰電池需求中占主導地位,這也是鋰價拉升後進入反覆震盪期的重要原因。

數據來源:IEA。

進入2026年,尤其是美伊地緣衝突升級後,市場面臨的核心矛盾轉變爲:在傳統能源危機與新的地緣政治格局下,由儲能敘事開啓的價格上漲動能,能否順利接棒,開啓更強勁的第二波浪潮(Wave 2)?

當前,高油價產生了雙重加速效應:

經濟性加速:原油價格升高,電動汽車相較於燃油車的經濟性被明顯抬升,消費者和企業的避險情緒迅速轉化爲對新能源汽車的強勁需求,這一點近期在海外市場體現的尤爲明顯。

戰略性加速:新能源在地緣危機的背景下,重塑爲關乎「全鏈條自主可控與能源安全」的戰略資源。各國減少對石油依賴的動力空前增強,推動新能源發電、儲能從「可選配置」變爲「基礎設施」,這進一步放大了對鋰資源的需求。

這場危機在需求端爲鋰帶來了「加速度」,如果中東戰事遷延日久,佔需求比重最大的動力電池需求有望出現趨勢性的回升。

三重衝擊,供給端面臨硬約束

美伊衝突對鋰板塊的影響,遠不止"油價上漲→新能源替代加速"這一線性邏輯。更深層的傳導路徑在於:衝突通過能源供應鏈對鋰礦開採本身造成了直接的物理性衝擊。這是市場目前尚未充分定價的核心風險。

這一傳導鏈條的核心樞紐,正是全球鋰資源的主要供應國——澳大利亞。澳大利亞的鋰礦開採業,表面上坐擁全球最優質的硬巖鋰輝石資源(佔全球整體供給約30%),但其整個運營體系建立在極度脆弱的進口柴油供應鏈之上。

採礦業是澳大利亞第一大柴油消耗行業,從礦石開採、破碎選礦到長達數百公里的礦區運輸,全流程高度依賴柴油動力。澳大利亞本土的原油資源稟賦和煉油能力嚴重不足,接近90%的成品油(包括柴油)依賴進口。其中,柴油的主要供應來源爲新加坡、韓國和中國等地,而這些煉廠的原油又高度依賴中東地區。

截至2026年3月,澳大利亞全國的柴油整體庫存僅可維持 15~30天,是國際能源署成員國中庫存水平最低的國家之一。在偏遠的礦山現場,燃料庫存可能僅夠約3周使用。這種「高消耗+高進口+低庫存」的模式,使得澳大利亞鋰礦的「燃料動脈」異常脆弱。

這種因基礎能源斷供導致的停產風險,比單純的成本上漲更具破壞性,它可能在短時間內造成無法通過價格調節來彌補的硬性缺口。

此外,供給端當前還面臨着兩方面的約束:

一方面,資源國的政策干預已成爲新常態。今年2月,重要鋰資源國津巴布韋宣佈暫停所有鋰原礦和精礦出口,旨在推動本土加工。此舉雖對已佈局深加工的企業影響有限,但標誌着鋰資源的「低成本自由流動時代」可能終結,市場必須爲持續的政策不確定性支付溢價。

另一方面,國內供給彈性同樣受限,江西部分雲母提鋰礦山復產節奏存在不確定性,加之寧德時代旗下大型鋰礦(年產能6.5萬噸碳酸鋰當量)因許可證到期停產且復產未明,進一步削弱了供給端的緩衝能力。

原本市場共識是2026年鋰行業仍將小幅過剩,但美伊局勢風雲突變,機構的預測紛紛更改爲緊平衡乃至實質性短缺。

爲什麼鹽湖比鋰礦更值得關注?

鋰礦開採(硬巖礦) 高度依賴大型柴油驅動的採掘設備和運輸車隊,對化石燃料的物理供應極爲敏感。無論是澳洲的鋰輝石礦還是非洲的鋰礦項目,都面臨着柴油成本飆升和供應中斷的雙重風險。它們是本輪能源危機中的"受損方",儘管鋰價上漲帶來收入端利好,但成本端和產量端的不確定性相對較高。

鹽湖提鋰則是完全不同的故事,它主要分佈於南美「鋰三角」(智利、阿根廷)及中國西藏/青海地區。其生產流程主要依賴於鹽田日曬蒸發,對柴油等外部能源的依賴度更低。成熟的鹽湖項目擁有全球最低的現金生產成本,抗價格波動能力強,在鋰價上行週期中,利潤彈性極大。

對於尋求在全球範圍內配置鋰資源的投資者,這些公司不僅擁有鹽湖資產,也普遍進行全球多元化的資源佈局:

$美國雅保 (ALB.US)$ :全球鋰業絕對龍頭,業務涵蓋鋰、溴和催化劑。其鋰資源支柱包括智利阿塔卡馬鹽湖(全球品位最高、成本最低的鹽湖之一)的長期租賃權,以及澳大利亞格林布什礦的部分權益。公司是全球最大的鋰產品供應商之一,客戶覆蓋所有主流電池和汽車製造商。其規模、成本優勢和客戶綁定深度,使其成爲鋰週期的「壓艙石」標的。

去年年底,牛牛課堂也曾解讀過ALB,詳細介紹了公司的資源佈局和財務狀況。感興趣的牛友可以重溫一下,也歡迎大家多多關注牛牛課堂~

$智利礦業化工 (SQM.US)$ :核心資產是位於智利阿塔卡馬鹽湖的採礦權,同樣是全球最低成本的鋰來源之一。SQM與ALB在該鹽湖均有重要運營。公司也是全球主要的碘、鉀和特種肥料生產商。其鋰業務增長迅猛,是純正的鹽湖提鋰標杆企業。

這裏也要提醒一下牛友們,在去年鋰價第一波上行期間,這些公司普遍積累了較高的漲幅,市場情緒和資金博弈已被充分激發,價格本身已蘊含了較高的波動性。若中東局勢快速緩和、霍爾木茲海峽恢復通航,緊缺邏輯有可能迅速弱化。

從目前來看,鋰的敘事,已從單純的AI驅動增長,演進至 「需求剛性增長」疊加「供給脆弱性危機」 的雙輪驅動新階段。美伊衝突引發的能源危機,意外地卡住了鋰礦的命門,這與津巴布韋政策風險、國內供給彈性不足共同構成了三重供給衝擊,極大可能催化並放大鋰價的上行週期。

風險披露:本內容不構成研究報告,僅供參考,不作爲任何投資決策的依據。本文所涉及的信息並非對所述證券、市場或發展的全面描述。雖然信息來源被認爲可靠,但不保證上述內容的準確性或完整性。此外,對於本文所提供的任何陳述、觀點或預測,不保證其準確性。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

14

52