BTC突破7.5萬美元!上升通道徹底打開?

中東衝突後加密資產跑贏黃金,Crypto投資邏輯變化了嗎?

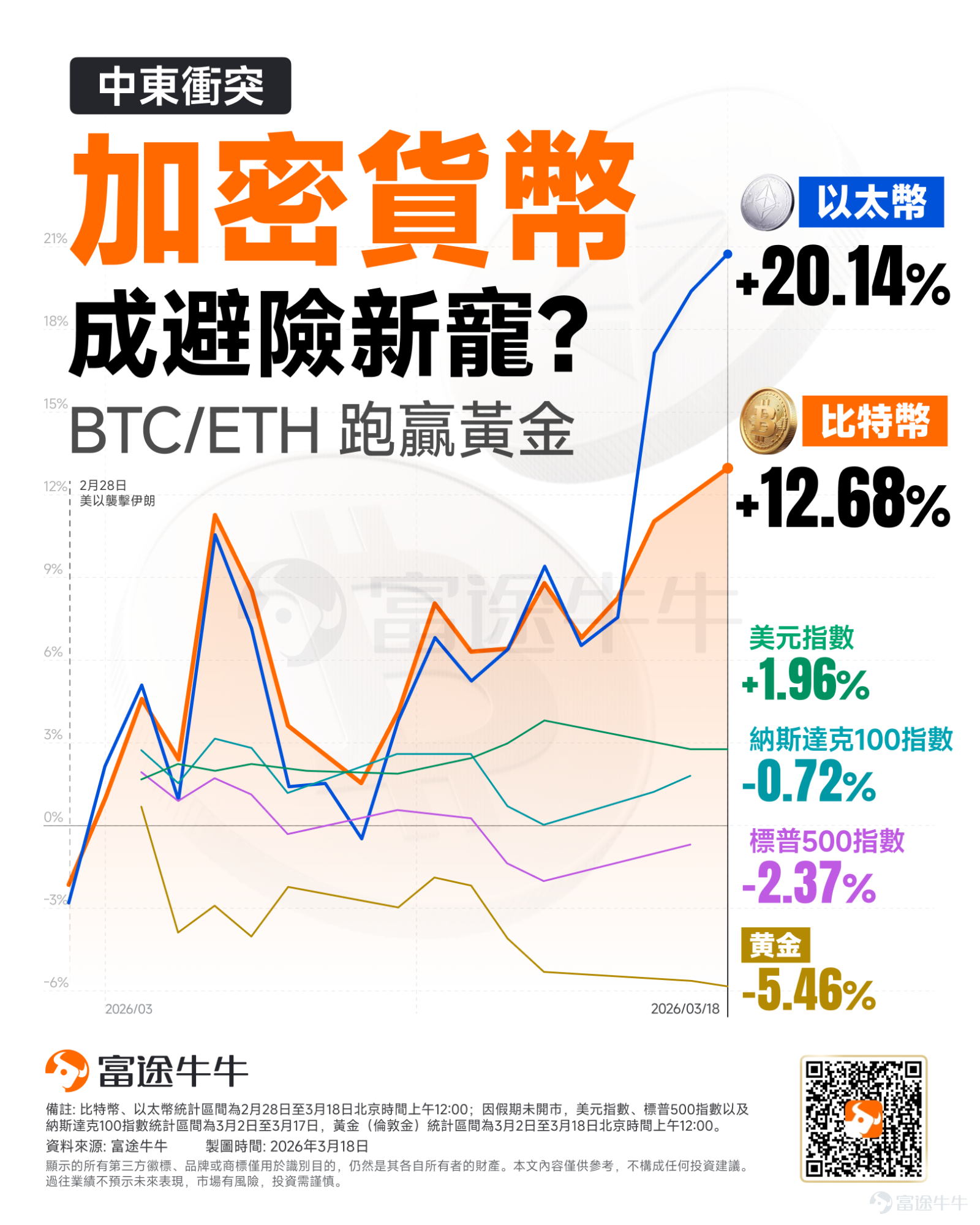

2026中東衝突以來,市場行情走勢呈現出不同於最初拋售敘事的態勢。2月28日至3月18日,加密資產的 $以太幣 (ETH.CC)$ 上漲逾20%, $比特幣 (BTC.CC)$ 上漲逾12%;同時期的美國股市表現疲軟, $標普500指數 (.SPX.US)$ 下跌2.37%,納斯達克100指數回落0.72%;傳統避險資產黃金同樣出現趨勢性下跌,下跌逾5%,僅有原油受直接的能源供應衝擊推動而大漲。

市場不禁發現,加密資產在地緣衝突期間竟然跑贏除了原油之外的宏觀大類資產。這是否意味着,比特幣等加密資產成爲新的抗通脹或避險新寵?

加密資產價格前期完成了充分的風險釋放

軍事行動發生時間爲週六,除加密市場外全球主要金融市場均處於休市狀態。比特幣成爲唯一能夠即時反映地緣政治衝擊的大類流動性資產,並未展現出強勢的避險資產特徵,比特幣在第一時間大跌逾7%,以太坊等其他加密資產同步出現大幅下挫,短期內加密市場承擔了全球宏觀風險的集中釋放壓力。

時間軸再往前看,加密資產在今年2026年初經歷了一波深度的下跌行情,提前消化了宏觀基本面的利空因素,這使得加密市場在本次衝突後的短期拋壓得到有效緩解。

2月28日當天比特幣和以太坊的走勢

恐慌之後「難現繼續大跌」,機構吸籌,ETF資金流入

支撐加密資產在衝突期間跑贏的關鍵除了前期的風險釋放,還有今年以來持續的機構吸籌以及近期的ETF資金流入。

相關數據表明,自2月28日衝突以來到3月12日,全球最大的黃金ETF $黃金ETF-SPDR (GLD.US)$ 錄得約2.7%的資產管理規模流出,貝萊德旗下的現貨比特幣ETF $比特幣ETF-iShares (IBIT.US)$ 同期錄得約1.5%的資金流入。

公開市場跟蹤數據顯示,加密ETF近期連續多日錄得淨流入。2026年3月以來,現貨比特幣ETF整體資金累計淨流入已達約21億美元,回流趨勢明顯改善。與此同時,現貨以太坊ETF也錄得1.6億美元的淨流入,表明機構對加密資產的配置正變得日益多元化。

此外,今年以來極度恐慌的連續下跌行情下,加密資產市場的籌碼不斷流向機構手中,平均比特幣開倉成本維持在7萬美元上下。機構買盤的持續介入爲比特幣價格構築了堅實的支撐,長線持幣者的惜售心理降低了加密市場的流通盤拋壓。

加密本質未變:仍受制於美元流動性預期而下跌

加密資產在中東衝突背景下呈現階段性強勢走勢,但與黃金的宏觀定價邏輯依然存在底層共性。聯儲局的貨幣政策立場是決定大類資產定價的核心宏觀變量。

昨夜聯儲局偏鷹派的貨幣政策基調,對開啓新一輪減息週期採取極其謹慎的態度。美國國內通脹數據的黏性迫使市場重新評估利率路徑。市場目前預期聯儲局年內僅減息一次。鷹派預期顯著升溫的時間段內,加密資產與黃金出現同比下跌的現象。

3月18日、19日比特幣、以太坊和黃金的走勢

加密資產屬於非生息資產,黃金同樣屬於非生息資產,美元流動性整體收緊繫統性壓制全球風險資產與非生息資產的估值擴張空間。投資者持有非生息資產無法獲取定期的利息回報,美元基準利率保持高位增加了持有加密資產與黃金的機會成本。無風險收益率的高企促使部分資金回流美元現金資產,所以總體看加密資產尚未完全脫離傳統宏觀經濟變量的分析框架。

加密風險屬性猶在,同時也是增益配置的來源

加密資產24/7無間斷交易、市值相對較小、對邊際資金流動高度敏感......等等這些特性使加密資產在週末地緣衝突爆發時迅速變現,充當了全球金融市場的緊急流動性來源。前期的風險釋放爲近期資金流入提供了接入機會,在衝突發生後跑贏其他大類資產提供了支撐。

儘管比特幣的高波動性和風險屬性未發生本質改變,但其作爲投資組合中戰略配置的一部分,仍有助於提升整體收益。

經過歷史回測數據(2018年1月1日至2026年3月13日)發現:在標普500基準組合中適度納入3%-5%的比特幣配置,可在不顯著增加風險的前提下優化風險調整後收益。

具體而言,純標普500組合累計回報149.57%,Sharpe比率1.49,最大回撤31.81%;加入3%比特幣後,Sharpe比率提升,最大回撤僅微增至31.94%;配置5%時,Sharpe比率最高達1.88,最大回撤約32.04%,同時組合收益率在不斷提高,加密資產作爲投資組合的補充工具有助於捕捉高增長潛力。

當然,寫在最後,歷史數據不代表未來走勢。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(4)

發表評論

15

27