Meta績后暴跌!AI燒錢太猛嚇崩股價?

富途研究 | 績後一度跌超15%,Meta被錯殺了嗎?

![Meta於美東時間4月24日盤後發佈一季度業績,業績全面超預期,但盤後一度下跌超15%,重演上週奈飛結局。與前瞻[鏈接: 富途研究 | Meta即將發佈業績,能否逆風前行?]中的預判基本一致。 接下來我們來分析一下本季度Meta業績表現,推演後續股價變化。 一、本季度公司業績表現怎麼樣? 1. 廣告業務依然表現出色 Meta絕大部分收入來源於廣告業務,在強勁的廣告收入增長驅動下,Meta24Q1營收同比大幅增長27%至364.6億美元,超過彭博一致預期,成爲21Q4以來營收增速最快的季度。其中核心廣告業務收入爲356.4億美元,同比增長26.8%。 如我們之前在前瞻中所說,MetaQ1優異業績已經基本上是明牌,主要受益於如下幾個因素: (1)美國經濟強勁是支撐Meta廣告業務增長的基石 24年一季度美國經濟十分強勁,就業環境樂觀,3月美國失業率進一步下降至3.8%,與此同時,美國消費者支出依然保持韌性,3月零售銷售額環比增長0.7%,其中電商增幅最大。電商是本季度公司廣告業務增長的最大驅動力,其次是遊戲娛樂等行業。 強勁的經濟支撐下,廣告復甦明...](https://nnqimage.futunn.com/sns_client_feed/12106320/20240425/1714044951961-dd50d0a48a.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

接下來我們來分析一下本季度Meta業績表現,推演後續股價變化。

一、本季度公司業績表現怎麼樣?

1. 廣告業務依然表現出色

Meta絕大部分收入來源於廣告業務,在強勁的廣告收入增長驅動下,Meta24Q1營收同比大幅增長27%至364.6億美元,超過彭博一致預期,成爲21Q4以來營收增速最快的季度。其中核心廣告業務收入爲356.4億美元,同比增長26.8%。

如我們之前在前瞻中所說,MetaQ1優異業績已經基本上是明牌,主要受益於如下幾個因素:

(1)美國經濟強勁是支撐Meta廣告業務增長的基石

24年一季度美國經濟十分強勁,就業環境樂觀,3月美國失業率進一步下降至3.8%,與此同時,美國消費者支出依然保持韌性,3月零售銷售額環比增長0.7%,其中電商增幅最大。電商是本季度公司廣告業務增長的最大驅動力,其次是遊戲娛樂等行業。

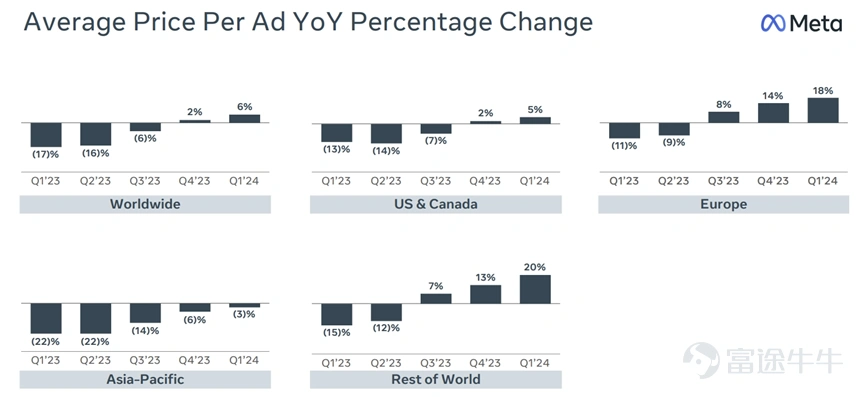

強勁的經濟支撐下,廣告復甦明顯。24Q1公司廣告曝光量同比增長了20%,廣告主的強勁需求推動公司廣告單價同比增長6%。

圖:廣告單價變化

資料來源:公司官網

(2)強大的社交生態優勢使得Meta成爲廣告主的首選

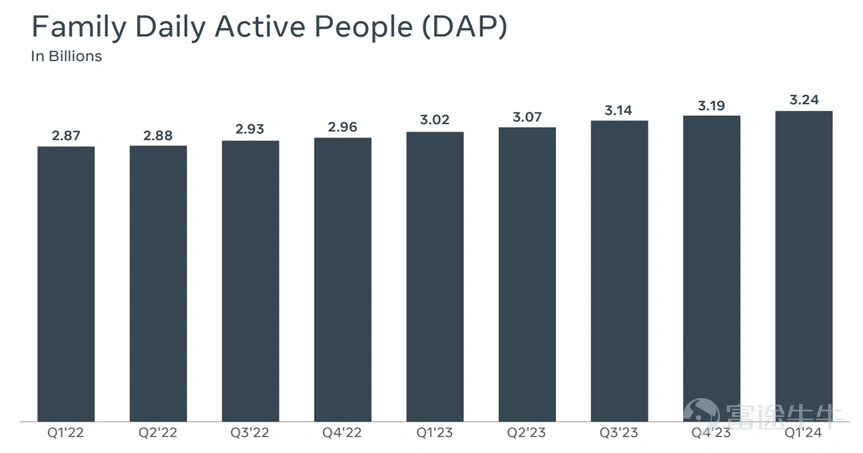

Meta旗下擁有Facebook、Instagram、WhatsApp等全球知名的社交軟件,在社交生態中幾乎是壟斷的地位。在如此龐大用戶體量下,24Q1全系列社交軟件日活用戶數爲32.4億,實現同比7%和環比1.6%的增長,體現出強大的社交生態壁壘。坐擁龐大用戶流量的Meta自然就成爲了衆多廣告主的首選。

圖:DAP數據

資料來源:公司官網

(3)AI應用提高了廣告投放ROI

Meta充分利用AI工具,提高廣告推薦的精準度的同時,最大化地降低對用戶的干擾,有望提高社交軟件(包括WhatsApp、Reels等文字和視頻類產品)的貨幣化率;爲廣告主推出了許多自動化賦能廣告產品,可擴展的Gen AI廣告工具使得廣告投放回報率大幅提高。此外,Meta還擁有功能強大的開源AI大模型「Llama」,但離貨幣化還有較遠的距離。

2. 元宇宙業務虧損幅度有所收窄

24Q1公司的元宇宙業務營收同比增長30%至4.4億美元,主要受益於Quest頭顯銷售增長。但是元宇宙業務依然處在虧損當中,24Q1元宇宙業務經營虧損38.46億美元,與23Q1相比虧損有所收窄。

圖:分部門營收

資料來源:公司官網

二、EPS翻倍增長,爲什麼股價反而下跌?

Meta作爲輕資產運營的互聯網公司,在公司上行週期,淨利潤增長將顯著跑贏營收增長。

在公司優秀的成本優化和費用控制下,24Q1公司毛利率爲81.79%,同比和環比均實現明顯提升。同時,經營費用僅實現了4.49%的個位數增長,主要原因是營銷費用同比進一步下滑,因此公司淨利潤實現同比116.66%的增長至123.69億美元,稀釋後EPS同比增長114.09%至4.71美元。

圖:EPS增長情況

資料來源:公司官網

EPS翻倍增長,爲何Meta績後股價反而大幅下挫呢?

1. 公司對Q2營收指引不及預期,坐實業績放緩風險

公司預計24Q2營收在365-390億美元左右,增速低於市場預期,引發市場對公司未來業績放緩的擔憂。雖然24Q1公司EPS實現了翻倍增長,雖然其中一個原因是23Q1EPS同比大幅下滑。Meta本次EPS爆發性增長始於23年下半年,因此在高基數的效應下,Meta24年下半年業績增速大概率會出現明顯的放緩,回歸到相對平穩的增長水平。

如我們之前在業績前瞻中所說,Meta當前的估值並不低,保持極高的、超預期的業績增速才能夠支撐當前的股價。一旦業績增速放緩,公司成長性減弱,會對公司股價造成衝擊,重演上週奈飛績後股價下跌的局面。

2. 加大對AI和元宇宙的投入引發市場擔憂

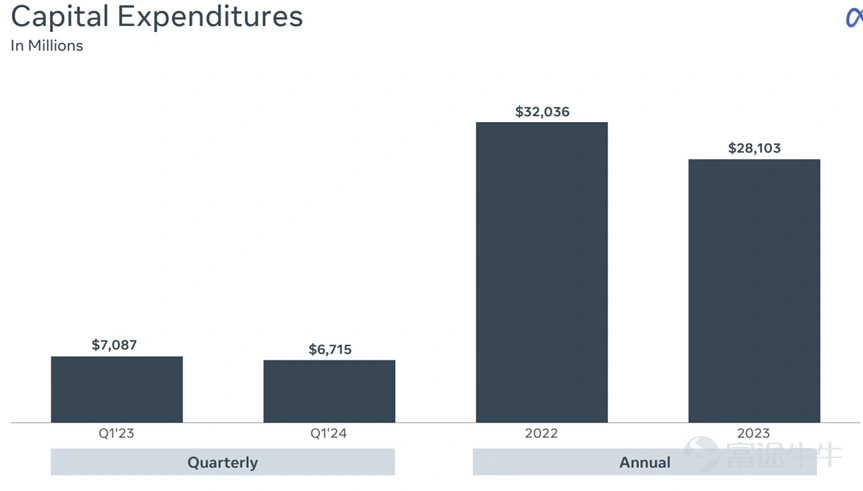

公司管理層在業績電話會上提及,計劃未來幾年在AI基礎設施方面投入更多的資金,另一個長期計劃是繼續在元宇宙上投入大量的資金,元宇宙業務經營虧損將同比大幅增長。

因此,公司大幅上調24財年的資本開支,預計全年資本開支大400億美元,較之前預測的增加了50億美元,也遠高於23財年的281億美元。考慮到基礎設施投資和法務成本的增長,公司預計24年總支出在960-990億美元區間,支出區間下限較之前預測的940億美元上調了20億美元。

Meta上輪股價大暴跌的重要原因之一就是扎克伯格大舉進攻元宇宙導致自由現金流被過度侵蝕。本次Meta宣佈大舉進攻AI和元宇宙,市場很難不擔心歷史會再次重演。對於股東來說,在當前如此動盪的宏觀環境和脆弱的市場情緒下,AI和元宇宙的「大餅」有些難以下嚥,公司保留更多的資金並進行股東回報才是更好的選擇。

圖:公司資本開支情況

資料來源:公司官網

因此,我們可以看到,一旦公司估值上漲到比較高的水平,市場對公司未來業績增速的預期也會隨之拔高,需要非常亮眼的業績才能夠維持股價的上漲。哪怕當季業績依然十分出色,一旦公司未來增速可能會放緩,或者出現其他風險點,在當下脆弱的市場情緒下,股價將會迎來大幅回調。

三、Meta後續的投資價值如何?

那麼我們應該如何投資Meta呢?可以從EPS和股東回報兩個方面來看:

1. EPS方面

在強勁的美國經濟和強大的生態壁壘支撐下,預計公司廣告業務依然保持強勁,但是在高基數效應下,接下來三個季度的營收和利潤增速大概率放緩。因此,預計24財年EPS的增長速度相比23財年73%的增速將會明顯回落。

2. 股東回報方面

24Q1公司回購了146億美元的股票,並且花了13億美元進行派息。Meta之前宣佈在309億美元的基礎上增加500億美元的回購,因此未來還剩下663億美元的回購額度。

24Q1公司的自由現金流爲125.31億美元,同比增長81%。23財年自由現金流爲438.47億美元,考慮到24財年資本開支大幅增長部分抵消了經營現金流的增長,因此預計24財年自由現金流約500億美元左右。

如果按照一季度的回購力度,預計能夠在24財年能夠回購400-500億美元左右,分掉大部分現金流。以1.25萬億美元的市值,股東回報大約在3.2%-4%左右,比當前4.65%左右的無風險利率要低。風險點在於,公司後續幾個季度降低迴購規模導致股東回報低於我們的預期。

因此,我們可以通過不同情況假設,採取相對應的投資策略:

1. 24財年EPS增速較23財年(73%)回落,但依然保持30%左右的高增速,25和26財年EPS增速放緩至15%左右,且自由現金流相對健康,股東回報可持續。給予PE(TTM)23-25x,公司的目標價在444-483美元左右。投資者可以等待公司股價回調後抄底入場,可以考慮賣出一個行權價低於400美元的put,可以賺取權利金並降低買入成本;如果持有正股且長期看好Meta,但是預計短期漲不上去,可以考慮covercall的策略,賺權利金。

2. 假設投資AI和元宇宙導致資本開支和費用成本大幅增長,24財年公司業績增速大幅放緩,自由現金流被嚴重吞噬,股東回報無法保證,則股價將會大幅回調。投資者可以採用做空的策略,買put。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(9)

發表評論

32

75