淚目!美股熱門中概股集體大漲

阿里騰訊領銜「全民回購」:3000億築底,還是集體強撐泡沫?

狂風暴雨中,科網巨頭們正用千億資金試圖砸出一個股市底部。

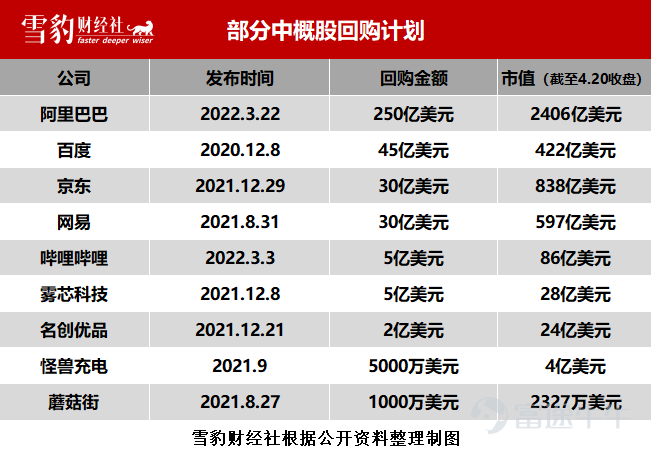

據雪豹財經社不完全統計,過往近一年中,港股科網股、美股知名中概股已公佈的回購金額總計至少約合3000億元人民幣,其中既有數百億美元規模的阿里,也有千萬美元的蘑菇街。

若從2021年5月算起,港股「第六次回購潮」至今已持續了近一年(第五次回購潮結束於2020年1月)。截至2022年4月21日,港股上市公司回購金額已達165億港元,同比增長140%,已接近去年總回購金額的一半。

在美股中概股市場,阿里巴巴$阿里巴巴 (BABA.US)$今年3月宣佈啓動250億美元的巨額回購,隨即在市場引發多米諾效應,中概股、港股科網巨頭紛紛加入回購大軍:小米$小米集團-W (01810.HK)$宣佈百億港元回購,騰訊3月底開始連續14個交易日進行回購,年初至今已累計斥資逾60億港元。

2022年這波回購潮與以往有何不同?在這些關鍵差異的背後,後市還會有多少風浪?

第六次浪潮

一般來說,公司回購股份是認爲現有股價明顯低於內在價值,因此通過回購來向市場傳遞信心,企穩股價。

此次回購潮不但是歷次回購中持續時間最長的,也是力度最大的。2021年港股回購總規模即已達到382.5億港元,同比2020年增長137%。

進入2022年首季,伴隨着科網巨頭陸續發佈2021年Q4及全年業績,這輪集體回購的主角從港股轉移至美股中概股,由阿里砸出250億美元拉開序幕。

3月22日,阿里宣佈將回購計劃金額從150億美元增至250億美元,創下了中概股的回購新高,這一金額約爲彼時阿里市值的10%。

巨額回購也點燃了市場情緒,阿里股價隨即大漲11%,同時帶動了整個中概股的反彈:當天愛奇藝漲超24%、嗶哩嗶哩漲20%,拼多多漲近19%。

中概股們不僅在股價上跟漲阿里,還紛紛掏出真金白銀「抄底」自己:百度$百度 (BIDU.US)$(45億美元)、京東$京東 (JD.US)$(30億美元)、網易$網易 (NTES.US)$(30億美元)等大廠先後宣佈高達數十億美元的回購計劃;「小廠」們也不落人後,達達集團$達達集團 (已除牌) (DADA.US)$、叮咚買菜$叮咚買菜 (DDL.US)$、怪獸充電$怪獸充電(已除牌) (EM.US)$等,也「勒緊褲腰帶」拿出千萬美元級別的資金回購。

回購的浪潮很快從大洋彼岸席捲至香港。

去年的港股「回購王」小米最先反應,發佈百億港元回購計劃;騰訊雖未宣佈具體回購計劃,但3月底至4月中旬連續14個交易日進行回購,累加1月和2月的金額,年初至今4個月,騰訊已總計回購64億港元,接近去年小米84億港元的規模。若保持回購態勢,今年港股回購王或將易主於騰訊$騰訊控股 (00700.HK)$。

從港股整體來看,近一年來股價曾遭到重創但現金流充裕的科網股,依然是回購主力。港股回購中也呈現了大廠帶頭、小廠跟投的景象。除騰訊、小米等大廠甩出十億美元級回購單外,平安好醫生$平安好醫生 (01833.HK)$、京東健康$京東健康 (06618.HK)$、泡泡瑪特$泡泡瑪特 (09992.HK)$等也都加入回購浪潮。

不過,雖然此次回購大軍來勢洶洶,但資本市場依然深不見「底」。3月至今,恒生指數累跌近10%,恒生科技指數繼續下探超23%。若從去年5月開始算起,兩大指數分別跌了29%和51%。

而港股前五次回購潮湧起之後,恒生指數、恒生科技指數均出現中長期企穩回升,一年後平均累漲分別爲19%和52.9%。

更捨得,也更慘烈

巴菲特曾表示,企業必須滿足兩個條件才會考慮回購,其中之一是「擁有充裕的資金」。不過此次科網巨頭回購背後,多少都有點勒緊褲腰帶回購的味道。

阿里在去年Q4淨利潤暴跌75%的情況下,依然計劃拿出250億美元現金用於回購,這一數字已經比阿里一整個財年的淨利潤還高。曾被譽爲「最賺錢互聯網公司」的騰訊,也遭遇了近十年來未遇的連續兩季度淨利潤負增長,但饒是如此,依然大手筆回購。

更有公司是在虧損的情況下,擠出錢來回購。

京東2021年全年淨虧損36億元人民幣,但仍宣佈了30億美元的回購計劃。類似京東這樣虧損狀態下仍掏錢回購的公司不在少數,如嗶哩嗶哩、達達集團、京東健康等。

甚至連未曾上市的字節跳動,都在此刻回購員工手中的期權。據多家媒體的報道,4月15日,字節在內部宣佈以每股142美元回購期權,較上一輪迴購價上漲8%。

大廠們不計虧損豪擲千金回購,靠的是背後雄厚的家底,而此次回購潮名單中更多出現的是中小公司的名字。比如,怪獸充電的市值僅爲4億美元,卻拿出了5000萬美元用來回購,公司現金流僅爲4.3億美元。最「狠」的當屬蘑菇街,市值僅剩2300萬美元,卻拿出了1000萬美元回購。

「全民」咬牙回購的背後,是由疫情、中概股股災、科網行業寒冬所造成的慘烈的系統性崩潰。

時至今日,全球依然籠罩在疫情這隻黑天鵝的翅膀之下。不論是消費端亦或是供應端均遭受了巨大的影響。尤其是早已貫穿人們消費生活方方面面的科技互聯網公司,更是首當其衝。

多家公司的業績中,「受疫情影響」已成高頻關鍵詞,而疫情導致的經濟下行又一石激起千層浪,在電商、在線廣告等領域造成巨大影響,這也導致了以阿里、京東、拼多多等爲代表的消費電商平台營收的大幅波動;涉及線下業務的公司所受衝擊則更爲直接,如美團、攜程等。

如果說疫情是對經濟的全方位影響,美股中概股股災,則更像是一次精準打擊。

中概股,一年之間成了「中丐股」。Wind數據顯示,截至2022年4月14日,在美上市的中概股共計280家。股價低於1美元的有60家,1至2美元之間的有68家;市值方面,低於3500萬美元的有79家,低於5000萬美元的有101家,低於1億美元的有135家。(詳見雪豹財經社《風口過後,中概股「一元店」開張》)

中概股,一年之間成了「中丐股」。Wind數據顯示,截至2022年4月14日,在美上市的中概股共計280家。股價低於1美元的有60家,1至2美元之間的有68家;市值方面,低於3500萬美元的有79家,低於5000萬美元的有101家,低於1億美元的有135家。(詳見雪豹財經社《風口過後,中概股「一元店」開張》)

安永會計師事務所在一份報告中稱,截至2022年3月,在美主要股票交易所掛牌的中概股總市值約1.1萬億美元,與2021年的高位相比蒸發了超過1萬億美元,相當於腰斬。

港交所大盤指數也迎來了巨跌。被稱作東方納斯達克的恒生科技指數,去年一年跌去70%,期間騰訊、阿里腰斬,教育股更是「1折」起。

在疫情和股災影響下,科技互聯網的冬天顯得格外漫長。本就增長見頂、紅利不再的互聯網鉅公司,難以講出新故事。

巨頭們曾手持巨額資金,橫向鏈接出一個個商業帝國的投資業務,在寒冬之下也結結實實捱了一槍。不論是老牌CVC(企業風投)BAT、小米,亦或是投資新秀京東、嗶哩嗶哩,整體業績都被投資業務虧損所拖累。(詳見雪豹財經社《大廠自斷「金手指」?BAT的「紅杉們」何去何從》)

信心十足還是巨浪投子?

巨頭們在水中投下一子,是翻起滔天巨浪還是掀起一陣漣漪?主要取決於外因和內因兩方面。

宏觀環境的變化、流量紅利的消失和疫情黑天鵝的影響,讓過去10年來狂飆突進的互聯網行業踩下了急剎車:風口日益模糊,業務增長乏力,而「降本增效」和「有質量的增長」,成爲諸多科技互聯網公司業績中的關鍵詞。

中概股近況亦未現拐點。3月以來已有5批共40家中概股被美國證劵交易委員會列入「預除牌名單」,其中不乏百度、愛奇藝、微博等明星中概股。

證券分析之父、巴菲特的恩師格雷厄姆曾說過,「股價短期是投票機,長期是稱重臺。」歸根結底,企業經營基本面才是護城河,也是決定後市能否穿越牛熊、脫穎而出的內因。

那些主業基本盤穩健的公司,更容易守得雲開見月明。騰訊在以往歷史中有七波回購,都能成功抄底且後市保持上漲,正是因爲公司的基本面穩定,遊戲、社交等核心板塊均佔據行業霸主地位,股價才能穿越熊市長期看漲。(詳見雪豹財經社《騰訊抄底騰訊,騰訊賣出「騰訊」》)

巴菲特認爲回購的另一條件是,「CEO要認爲當下的股價遠低於公司內在價值」。

這意味着,只有那些現金流穩定、基本面穩固的企業,在特殊環境下造成的超低價,才會有較高的投資價值。

畢竟,真要頂住逆流、成功上岸,靠的不是脖子上的金鍊子,而是一身強有力的肌肉。

(作者:閆學功)

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(21)

發表評論

35

88