SpaceX上市進入倒計時!史上最大IPO來襲,是世紀機遇還是估值泡沫?

目前,SpaceX已獲得3至4倍超額認購,認購需求高達2500億美元;納斯達克、富時羅素、恒生指數等多家指數公司紛紛開啓快速納入通道,被動資金買入需求預計達300億美元。與此同時,SpaceX也面臨高估值的質疑,晨星給其的公允估值不足IPO目標的一半。這場IPO,究竟是盛宴還是豪賭?

本文彙總了SpaceX上市的核心信息,從核心業務、財務指標、定價情況到指數影響,全面拆解這場萬億級IPO背後的機遇與風險。

三大核心引擎解碼:火箭、星鏈、太空算力

招股書顯示,SpaceX同時擁有太空基礎設施(發射+衛星互聯網)、衛星互聯網(Starlink)和AI(xAI)三大業務。其中,Starlink是核心現金奶牛,2025年營收114億美元,EBITDA利潤率63%,用戶突破1030萬。但xAI不確定性較高,2025年虧損64億美元,2026年Q1資本支出77億美元中76%流向AI。

展望未來,大摩預測SpaceX營收2040年將達3.4萬億美元,高盛預計2030年SpaceX營收將超過4700億美元,AI業務營收3220億美元。不過,SpaceX 2025年營收僅187億美元,且虧損49億美元。

在上市前夜,馬斯克還首次詳細披露軌道AI數據中心計劃,將其定位爲公司核心增長引擎。馬斯克表示,SpaceX將努力在2027年底前實現每年1 GW太空AI算力的年化部署率,並尋求每年以數量級的速度擴展,最終達到1 TW的算力規模。不過他亦提示投資者對該激進時間表應「持保留態度」,而IPO文件給出的官方預期則更爲穩健,即以2028年爲起點逐步推進商業化。

此外,SpaceX相繼與Anthropic、谷歌簽署巨額算力租賃協議,Anthropic每月支付12.5億美元,谷歌從今年10月起每月支付9.2億美元,兩筆合同年化收入規模約達260億美元,合計合同總價值逾700億美元。

每股135美元、2500億資金搶籌,IPO定價背後的博弈

SpaceX此次IPO計劃發行5.556億股股票,發行價爲每股135美元,募資約750億美元,對應估值約1.8萬億美元。同時,SpaceX正考慮將多達30%的發行份額——潛在規模達225億美元——預留給散戶投資者,徹底顛覆傳統IPO中機構主導定價的慣例。

據路透援引知情人士透露,SpaceX已吸引超過2500億美元的投資者認購需求,遠超公司計劃籌集的750億美元,有望成爲史上最大規模的首次公開募股。消息人士稱,此次SpcaceX融資的超額認購率已達計劃發行規模的3至4倍。

上市後,會帶來哪些影響?

首先,全球多個重要指數公司紛紛爲SpaceX上市後快速入指開「綠燈」。

納斯達克全球指數已確認實施「快速准入」規則,在滿足條件的情況下,在SpaceX發行15個交易日後將其納入該指數。

恒生指數公司宣佈,將在SpaceX上市後的第11個交易日將其納入恒生港美科技指數成分股體系。

富時羅素指數公司則進一步將等待時間縮短至5個交易日。

標普全球公司表示,將維持其對標普500指數等主要基準指數的現有資格要求,拒絕了加快SpaceX等巨型公司上市後快速納入該基準指數的提案。

指數再平衡預測機構Intropic測算顯示,由於納斯達克、富時羅素和MSCI均計劃將SpaceX快速納入旗下指數,僅在上市交易15天后,被動投資者持有的SpaceX流通股比例預計將達到約30%。相比之下,若沿用此前較慢的納入規則,這一比例僅約爲4%。

其次,SpaceX上市不僅是一場融資盛宴,更是一次對全球股票市場流動性的系統性壓力測試。BNP Paribas估計,被動資金將爲SpaceX帶來約300億美元的買入需求,與此同時,散戶投資者的FOMO情緒可能推動更大規模的資金輪動。該行指出,上述買入需求將主要通過拋售其他股票來實現,疊加季末超過1000億美元的美股賣出壓力,市場面臨的尾部風險不容忽視。

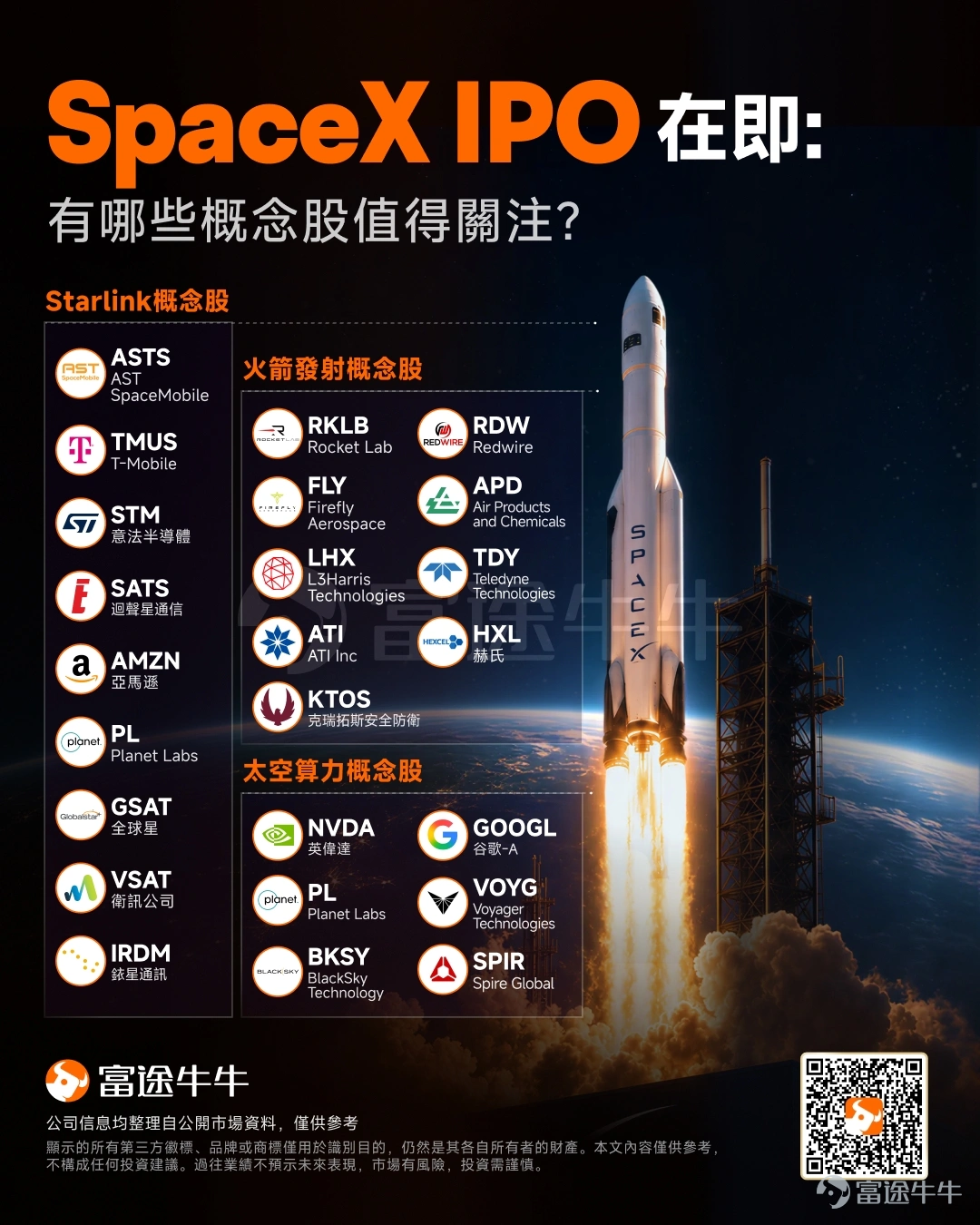

有哪些投資機會值得關注?

一般來說,行業巨頭上市往往是產業洗牌的起點,SpaceX此次衝擊史上最大IPO,有望給太空與AI題材帶來超級催化。

SpaceX的上市,無疑是2026年全球資本市場最具標誌性的事件,註定會在未來數月持續攪動市場格局。SpaceX上市後,你會選擇在首日入場,還是等待波動後再伺機而動?太空經濟是否會成爲繼AI之後的下一個超級主線?

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(23)

發表評論

53

141