三星罷工警報解除!存儲股何去何從?

三星Q1利潤預計暴增8倍!存儲超級週期如何上車?這份核心標的與ETF名單請收好

AI基礎設施建設的狂熱正引發芯片供應的超級瓶頸,而三星電子,正在坐收這波漲價的最大紅利。

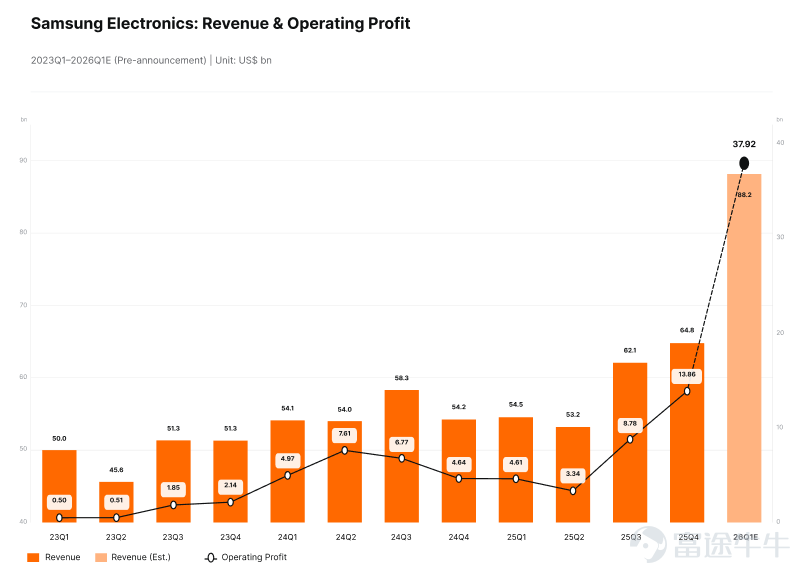

4月7日, $南方兩倍做多三星電子 (07747.HK)$ 交出了一份極具震撼力的2026年一季度業績預告:公司預計今年1月至3月合并營業利潤約為57.2萬億韓元(約合379億美元),同比增長逾8倍——去年同期僅為6.69萬億韓元。

57.2萬億是什麼概念?這不僅創下三星單季歷史之最,更達到了2025年全年利潤(約43萬億)的1.3倍——真正意義上的「一季賺了一整年」!

更令人矚目的是,在存儲芯片的火熱需求下,三星已與主要客戶完成二季度DRAM價格談判,合約價較一季度再大漲約30%。

美銀證券分析師Kim Sunwoo解釋了業績超預期的邏輯:「由于客戶預期價格將進一步上漲,實際合約價格比預期更高,這正是業績超出預期的原因。」

亮眼的宏觀與行業數據已經擺在眼前。這份超級財報將如何指引記憶體行業的後續走勢?哪些美港股核心標的有望承接這波溢出的「賺錢效應」?我們為您細細拆解。

三星走勢的兩大催化劑:定價權與治理拐點

儘管近期中東地緣政治緊張導致能源成本上升,三星股價出現了短期波動,但一季報的超預期表現,讓華爾街的目光迅速聚焦於其基本面的強勁反轉。

隨著亮眼的一季報預告出來後,摩根大通認為投資者的關注點目前將轉向4月30日發布的第一季度合併財報及隨後的業績電話會議。原因有二:

1)由於客戶在談判時希望以第二季度(而非第三季度)的定價作為長期協議(LTA)的底價,三星電子可能會尋求在第二季度實施大幅提價;

2)由於無塵室產能依然是關鍵瓶頸,客戶和投資者將繼續強烈呼籲增加資本支出(capex)以滿足超額的需求。半導體設備類股可能會持續受到投資者的關注,包含那些與先進存儲和邏輯芯片相關的公司。

儘管多數投資者可能仍會以市淨率(P/B)為基礎對存儲類股進行估值,但盈利的大幅超預期可能會促使我們以及市場共識上調預測,進而推高賬面價值並增加股東回報,股價也有望重返近期的高點水平。

另外,更關鍵的是,據報道三星家族將在本月內繳清已故前會長李健熙的遺產應付遺產稅。這標志著,韓國歷史上數額最大的遺產稅之一將正式畫上句號。

在繳清遺產稅后,三星家族將減緩財務壓力。分析人士認為,完成這筆款項支付可能標志著三星迎來轉折點,使其能夠擺脫與繼承過程相關的財務和治理限制。李在镕所涉的不當合并案去年被判無罪,擺脫了司法困境,加上三星電子半導體等整體業績向好,若在此基礎上遺產稅也繳清,三星管理方面的不確定性將在很大程度上得到消除。

有分析認為,三星接下來可能加大對半導體、人工智能和生物制藥領域的投資,并可能加快進行業務重組。

如何了解全球記憶體行業,以及哪些公司值得關注?

要抓住存儲行業的投資機會,牛友們首先需要了解AI系統的存儲架構。如果把AI系統的存儲架構比作人類的記憶系統,它其實是一座層次分明、效能與成本精準匹配的「四層金字塔」:

最頂端是AI的「工作記憶」——HBM(高帶寬內存)。這是整座金字塔中價值最高、速度最快,卻也最受制於產能的稀缺空間。它直接與GPU物理封裝,專門存放核心的模型權重。以一台8卡H100伺服器為例,HBM總容量僅約800GB,卻是決定AI運算極限的高速引擎。

往下第二層是AI的「短期記憶」——DRAM(伺服器內存)。作為GPU之外的靈活緩衝區,其容量通常是HBM的4到5倍。它主要負責存放KV Cache——用戶剛輸入的上下文、需要頻繁調度但不至於佔用GPU核心的數據,都會暫存於此,確保對話的流暢性。

第三層是AI的「長期記憶」——SSD(固態硬盤),而NAND Flash(閃存)正是它的靈魂介質。這裡就像是斷電也不會遺忘的實體檔案櫃。從1TB到15TB不等的龐大容量,裝載著RAG檢索所需的知識庫、海量用戶會話歸檔以及Agent的狀態數據。NAND介質完美切中了「大容量與低成本」的甜區,是AI推理時代當之無愧的主力存儲。

最底層則是AI的「深度潛意識」——HDD(機械硬盤)。這裡如同積灰的地下室倉庫。雖然在日常的AI推理生成中它基本隱形,但在海量訓練數據的冷歸檔與極端災備場景下,它憑藉極致的成本優勢,守住了金字塔的最底座。

首先, $南方兩倍做多三星電子 (07747.HK)$ 和 $南方兩倍做多海力士 (07709.HK)$ 是全球存儲芯片領域的兩大巨頭,目前正受惠于AI浪潮和高頻寬內存(HBM)的強勁需求,兩司業績前景看俏,股價屢創新高。兩家公司正加大研發力度,搶占HBM4市場,并推動由傳統存儲向高增值AI內存轉型。

美股市場上,最清晰的映射是 $美光科技 (MU.US)$ 。美光剛剛公布了2026財年第二季度的營收為238.6億美元,並表示創紀錄的業績是由強勁的需求、緊張的行業供應,以及AI時代記憶體的戰略價值所驅動。因此,當三星也交出巨大的業績驚喜時,投資者自然會將其解讀為記憶體週期依然火熱的進一步證據。

對 $閃迪 (SNDK.US)$ 的映射也是正面的,但邏輯稍有不同。閃迪對NAND閃存和企業級SSD的業務敞口更大。在最近的一個季度中,閃迪報告了30.3億美元的營收,在AI基礎設施建設者和大型科技客戶大規模部署AI的驅動下,其數據中心營收環比激增了64%。如果三星在向市場傳遞記憶體和存儲需求依然緊缺的信號,閃存相關標的也會被帶入到這個敘事邏輯中。

對於 $西部數據 (WDC.US)$ 和 $希捷科技 (STX.US)$ 來說,這種聯繫雖然較為間接,但依然非常真實。AI創造了海量數據,而其中大量數據最終需要存放在成本較低的大容量存儲(bulk storage)中。西部數據在其創新日上表示,目前公司90%的營收是由AI和雲端所驅動;而希捷則表示,AI應用正在提升數據的產生與價值,並推動數據中心對EB級高性價比存儲的龐大需求。

對於不想單押個股、希望一網打盡整個存儲板塊的投資者來說, $Roundhill Memory ETF (DRAM.US)$ 提供了一個絕佳的投資路徑。它能幫助投資者輕鬆追蹤全球記憶體與存儲設備的核心龍頭,一舉囊括美光、三星、SK海力士、閃迪、西部數據及希捷等知名企業。這類 DRAM ETF 的誕生,本質上解決了一個核心痛點:它成功將純粹的「存儲敞口」從傳統的國家指數中精準剝離,轉化為一項可供投資者獨立交易的資產。

狂熱中的冷思考

儘管三星交出了一份堪稱「炸裂」的成績單,但週期股的博弈從來都是在樂觀中見頂。對於持續追蹤 AI 基礎設施產業鏈的投資者而言,在耀眼的業績光環背後,以下三大潛在風險信號必須保持高度清醒:

宏觀逆風:中東衝突引發的「蝴蝶效應」。地緣衝突帶來的直接衝擊是能源成本的飆升與關鍵材料供應的不確定性。眾所周知,電力是AI數據中心最大的運營支出之一。若能源價格持續高企,科技巨頭們極有可能被迫縮減整體的資本開支(Capex)——這無疑會直接波及甚至削弱上游存儲芯片的源頭需求。市場的擔憂已在盤面上顯現:自戰事爆發以來,三星股價已受累回撤約11%。

技術衝擊:科技巨頭的「節流」反撲。除了宏觀環境,底層技術的演進也可能重塑需求格局。以谷歌上月發布的內存節省技術「TurboQuant」為例,這類旨在優化模型、降低硬件依賴的技術創新,引發了市場對「AI 內存長期需求量是否會被壓縮」的擔憂。這也被資金面視為近期存儲芯片板塊遭遇拋售的重要催化劑之一。

週期隱憂:步入中後期的「價格博弈」。記憶體行業始終無法脫離強週期的地心引力。NH 投資證券高級分析師 Ryu Young-ho 直言:「市場對內存價格漲勢見頂的擔憂正日益加劇。目前看來,我們已經跨過了上行週期的初期,步入中後期階段。」他強調,三星接下來能否與客戶順利簽訂長期合約(LTA)以鎖定半導體盈利,將是維持估值的核心關鍵。

與此同時,TrendForce 高級副總裁 Avril Wu 提示了一個危險的先行指標:上週 DRAM 現貨價格已率先回落。背後的原因很直白——「終端用戶的需求已經難以消化如此高昂的定價」。由於現貨價通常高於合約價,且對市場景氣度最為敏感,這一指標的率先轉弱,無疑為盲目看多的情緒敲響了警鐘。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(25)

發表評論

101

253