有沒有一種戰法可以穿越牛熊市?

樂欣戶外業績承壓顯著:一年分紅6500萬超淨利潤,代工模式桎梏待解

作爲全球最大的釣魚裝備製造商,樂欣戶外國際有限公司(以下簡稱,樂欣戶外)的上市之路備受市場關注。這家深耕行業30餘年、從代工起步成長爲行業隱形冠軍的企業,在經歷兩次遞表港交所後,於2025年末第三次向主板發起衝刺,中金公司擔任獨家保薦人。

然而,最新招股書暴露出的業績大幅波動、客戶高度集中、代工模式路徑依賴等問題,疊加與控股股東泰普森集團的關聯交易爭議,爲其此番上市征程蒙上陰影。

業績表現仍差強人意,分紅超當期淨利潤

據悉,樂欣戶外的發展歷程可追溯至1993年,核心經營主體浙江樂欣戶外用品有限公司於2022年6月成立,上市主體則在2024年完成股權架構調整。經過30餘年積累,公司構建了覆蓋全球的銷售網絡,客戶包括迪卡儂、RapalaVMC、PureFishing等國際品牌,以及Fox、Nash等英國本土品牌。目前產品銷往40多個國家,涵蓋歐美成熟市場和中國、東南亞等新興區域。根據弗若斯特沙利文數據,按2024年收入計,公司以23.1%的市場份額位居全球釣魚裝備製造商首位。

然而,龍頭地位未能帶來穩定的財務表現。2022年、2023年、2024年及2025年1-8月(以下簡稱,報告期內),公司營業收入分別爲8.18億元、4.63億元、5.73億元和4.60億元,年內利潤爲1.14億元、0.49億元、0.59億元和0.56億元。其中2023年營收同比下滑43.4%,淨利潤縮水57%,雖2024年有所回升,但距離2022年的盈利高點仍有較大差距。對於2023年的業績暴跌,公司解釋稱主要由於公共衛生事件消退後,消費者恢復其他娛樂活動,導致釣魚裝備需求自然放緩。

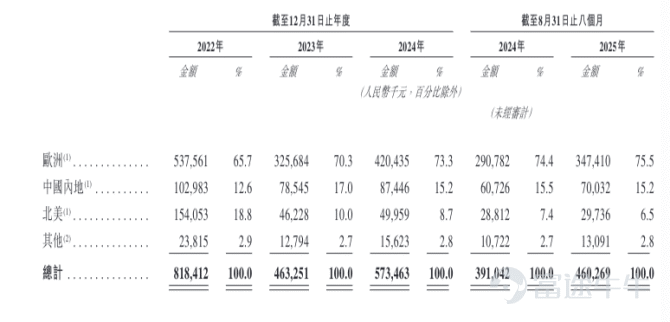

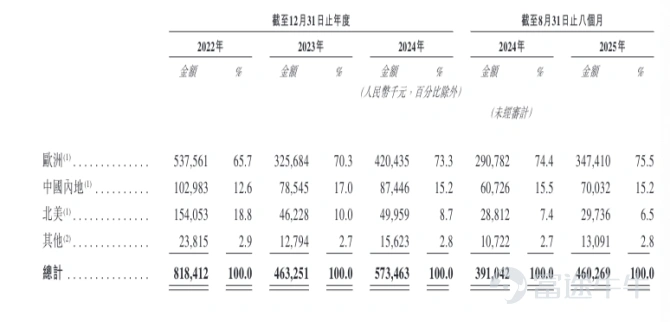

區域市場表現加劇了業績的不確定性。2022至2024年,歐洲收入從5.38億元降至4.20億元,降幅21.8%;北美收入從1.54億元跌至0.50億元,銳減67.6%;中國大陸收入從1.03億元微降至0.87億元,降幅15.1%。公司表示,歐美市場2022年因釣魚活動的低社交屬性契合疫情需求而激增,2023年後隨疫情消退訂單自然回落;而中國市場通過拓展新客戶、聚焦品牌客戶等戰略調整,有效平緩了下滑趨勢。

2024年下半年以來市場回暖信號顯現。截至2025年8月末,歐洲收入從2.91億元增至3.47億元,增長19.5%;中國大陸收入從0.61億元增至0.70億元,增長15.3%;北美收入則穩定在0.29-0.30億元區間。

值得關注的是,在盈利尚未完全恢復的情況下,公司仍實施了大額現金分紅。2024年7月,董事會批准向控股股東浙江泰普森派發6500萬元股息,而當期淨利潤爲5940萬元,分紅金額超出淨利潤9.4%。

按持股比例計算,楊寶慶爲此次分紅的主要受益者,共計獲得6160.05萬元分紅。其通過GreatCast間接持股88.06%,並作爲OutriderPartnership普通合夥人Taihong的唯一股東,控制該合夥所持6.71%的權益,合計控制公司94.77%的已發行股本。

對此,知名財稅審計專家劉志耕表示:“樂欣戶外的分紅決策確實存在一定的風險,從四個方面分析:一、分紅金額超出淨利潤的直接風險:現金流壓力,該公司2024年淨利潤5940萬元,但分紅6500萬元,超出部分需動用其他資金,可能影響日常運營;債務風險,若現金儲備不足,可能需借款或變賣資產,增加財務成本;資金鍊風險,分紅後若現金流緊張,可能影響研發、市場拓展等關鍵投入。二、謹慎性嚴重不足:由於該公司的業務模式單一、產品結構脆弱、抗風險能力弱,分紅應留有餘地。三、損害公司長期發展:多數企業分紅比例不超過淨利潤的30%-50%,樂欣戶外的分紅比例遠超行業水平,對公司長期發展不利。

四、建議:針對上述情況,建議公司優化業務結構,降低對單一市場的依賴,並謹慎控制分紅比例,確保財務穩健,確保日常研發、經營活動和市場拓展對資金的正常需求。”

關聯交易存隱憂,既是客戶又是供應商

此外,樂欣戶外還面臨客戶結構的高度集中以及關聯交易的經營風險。公司的OEM/ODM客戶主要包括戶外裝備品牌及零售商。報告期內,公司來自五大客戶的收入分別佔同期總收入的57.5%、57.2%、57.7%和54.9%;來自最大客戶的收入分別佔同期總收入的17.9%、15.7%、15.4%和17.7%。

供應商集中度亦相對較高,公司的供應商主要包括原材料供應商(含五金及面料供應商)。報告期內,公司向五大供應商的採購金額分別佔同期總採購金額的30.9%、27.2%、31.7%及34.9%;向最大供應商的採購金額分別佔同期總採購金額的14.2%、12.8%、11.2%及14.8%。

更值得關注的是,樂欣戶外還與控股股東有複雜的關聯交易,泰普森集團既是報告期內各年度前五大客戶之一,又同時位列前五大供應商。公司向泰普森集團採購的服務主要爲倉儲服務及加工服務,報告期內,上述採購金額分別爲8310萬元、3370萬元、4810萬元及2090萬元,分別佔同期採購總額的14.2%、12.8%、11.2%及7.8%。

泰普森集團向公司採購的產品主要爲牀椅及其他配件、帳篷及包袋。報告期內,上述銷售產生的收入分別爲8880萬元、6100萬元、6200萬元及5440萬元,分別佔同期總收入的10.9%、13.2%、10.8%及11.8%。

這種「既是客戶又是供應商」的交叉關係,顯然容易滋生利益輸送嫌疑。報告期內,公司向泰普森集團銷售所產生的毛利率分別爲12.5%、18.2%、20.7%及21.2%,低於公司同期的整體毛利率的23.2%、26.6%、26.6%及27.7%。

樂欣戶外表示,其與泰普森集團的銷售及採購並不互爲前提條件。所有與泰普森集團的銷售及採購交易,均於日常經營過程中按一般商業條款及公平原則進行。公司與泰普森集團所籤協議的條款,與和其他供應商、客戶所籤協議的條款基本一致。

無獨有偶,另一位列五大客戶之一的客戶B在2024年同時擔任公司的供應商。客戶B是一家專業運動用品零售商,主營戶外及運動類產品。該客戶擁有一家附屬公司,負責爲其供應原材料,因此客戶B也會向自身客戶提供原材料。

公司向客戶B採購的原材料以面料爲主。客戶B的核心業務爲戶外用品銷售,其通常會向包括公司在內的OEM/ODM供應商提供獨家原材料,以此保障產品質量並控制材料成本。報告期內,公司向客戶B的採購金額分別爲160萬元、60萬元、90萬元及420萬元,分別佔同期總採購金額的0.3%、0.2%、0.2%及1.6%。

客戶B向公司採購的產品以牀椅及其他配件、帳篷、包袋爲主。報告期內,對客戶B的銷售收入分別爲9360萬元、7280萬元、8840萬元及8150萬元,分別佔同期總收入的11.4%、15.7%、15.4%及17.7%。公司解釋稱與客戶B的合作安排,並非捆綁交易或背靠背交易安排。

代工佔比超九成,自有品牌動力不足

樂欣戶外採用雙重業務模式,將原始設備製造/原始設計製造(OEM/ODM)能力與持續增長的自有品牌製造(OBM)業務相結合,以滿足多樣化的市場需求。依託豐富的產品組合、先進的產品設計與開發能力、靈活的供應鏈及嚴格的質量控制體系,公司爲戶外釣魚裝備品牌提供從產品設計到製造全流程的OEM/ODM解決方案,現已成爲全球釣魚裝備領域OEM/ODM解決方案的領軍企業。

公司商業模式的深層困境在於對OEM/ODM代工的過度依賴,九成以上收入來自爲迪卡儂、RapalaVMC、PureFishing等國際品牌「貼牌生產」。報告期內,代工模式收入佔比分別高達94.1%、90.2%、92.3%和93.1%。

公司雖於2017年收購英國品牌Solar,試圖打造自有品牌矩陣,但效果不彰。Solar品牌2024年銷售額較2018年增長約3倍,但絕對規模仍小,對整體收入貢獻不足10%。報告期內,自有品牌(OBM)業務佔比分別爲4.1%、8.5%、7.2%和6.6%。

知名戰略定位專家、福建華策品牌定位諮詢創始人詹軍豪表示:「樂欣戶外超九成收入依賴代工,雖短期有穩定訂單與現金流,但議價弱、利潤薄,易受客戶與行業週期衝擊,抗風險能力不足。其自有品牌Solar雖銷售額較2018年增三倍,但收入佔比僅6.6%-8.5%,增長未轉化爲第二增長曲線。核心瓶頸在品牌投入不足、渠道與營銷體系待建,且代工與OBM資源分配存在衝突。若要破局,需加大研發與品牌投入,藉助代工積累的製造優勢,打造差異化產品,逐步提升OBM佔比以增強盈利能力與抗風險能力。」

研發投入方面,報告期內,公司研發成本分別爲52.30萬元、390.60萬元、353.80萬元和382.10萬元,相比之下,銷售及分銷開支各期分別爲1233.20萬元、1419.60萬元、1693.90萬元及1489.50萬元,「重營銷輕研發」的特徵明顯。

從行業趨勢看,全球釣魚裝備市場正朝着品牌化、智能化方向發展。根據弗若斯特沙利文數據,2024年全球市場規模達1409億元,預計2029年將增長至1941億元。但樂欣戶外仍困於代工模式,在品牌溢價、技術創新、渠道掌控等核心環節缺乏話語權。若不能加速自有品牌建設,即便成功登陸港股,其長期投資價值仍存疑。(港灣財經出品)

《港灣商業觀察》徐慧靜

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論