智譜對標Anthropic還不夠

跨越鴻溝需要巨大突破。

文丨海克財經 許俊浩

AI浪潮奔湧,市場熱度持續推高。

賽道內的頭部公司已無不站在聚光燈下。2026年7月10日,OpenAI發佈了GPT-5.6,再度引發熱議。

國內頭部AI公司智譜同樣頗受關注。

智譜已歷經高光之下的股價「過山車」:由2026年1月8日港交所掛牌上市時的發行價每股116.2港元(約合人民幣100元)一路飆升,在6月22日達到了盤中最高價2980港元(約合人民幣2585元);7月7日晨間,因有媒體報道智譜已撤回建議首次公開發行A股的輔導備案,智譜股價應聲下跌;同日午間,智譜在港交所發佈澄清公告,表示建議A股發行相關輔導工作已經完成,之後智譜股價又快速拉升,當日收盤價每股1610港元(約合人民幣1396元);7月9日,智譜股價繼續上探,收盤價來到每股2032港元(約合人民幣1762元)。

按照截至目前股價最高點即每股2980港元計算,智譜彼時對應市值已達1.27萬億港元(約合人民幣1.1萬億元),超越了小米、美團、京東、比亞迪等同在港交所上市的國內一衆知名科技公司,僅次於騰訊與阿里。

智譜從清華大學計算機系知識工程實驗室產業化起步,2019年創立公司,2021年發佈國內首個專有預訓練大模型框架GLM,同年訓練完成百億參數模型GLM-10B,並推出MaaS(模型即服務)的產品開發與商業化平台。此後GLM持續迭代,2024年1月發佈GLM-4,2026年2月發佈GLM-5,同年6月又發佈了GLM-5.2。

業界近來頻頻將智譜與美國AI頭部公司Anthropic並提。Anthropic由前OpenAI核心成員達里奧·阿莫迪(Dario Amodei)與丹妮拉·阿莫迪(Daniela Amodei)於2021年主導創立,旗下Claude系列大模型憑藉強大的邏輯推理和代碼生成能力,目前已是全球大量企業部署AI及工程師編寫代碼的首選。官方數據顯示,2026年5月,Anthropic年化收入已超470億美元(約合人民幣3196億元)。2026年5月28日,Anthropic宣佈完成H輪融資,融資規模650億美元,投後估值已達9650億美元(約合人民幣6.5萬億元),Anthropic由此超越友商OpenAI,登頂全球AI初創公司估值榜首。

與Anthropic相似的是,智譜亦以代碼能力見長,也走B端路線。早期智譜曾把自己定位爲中國版OpenAI,如今公開表述則換成了中國版Anthropic。在2026年3月31日智譜2025年全年業績電話會議上,智譜CEO張鵬提到,以智能上限爲壁壘,以API爲主要產品形態,這是Anthropic和智譜正在踐行的商業路徑。

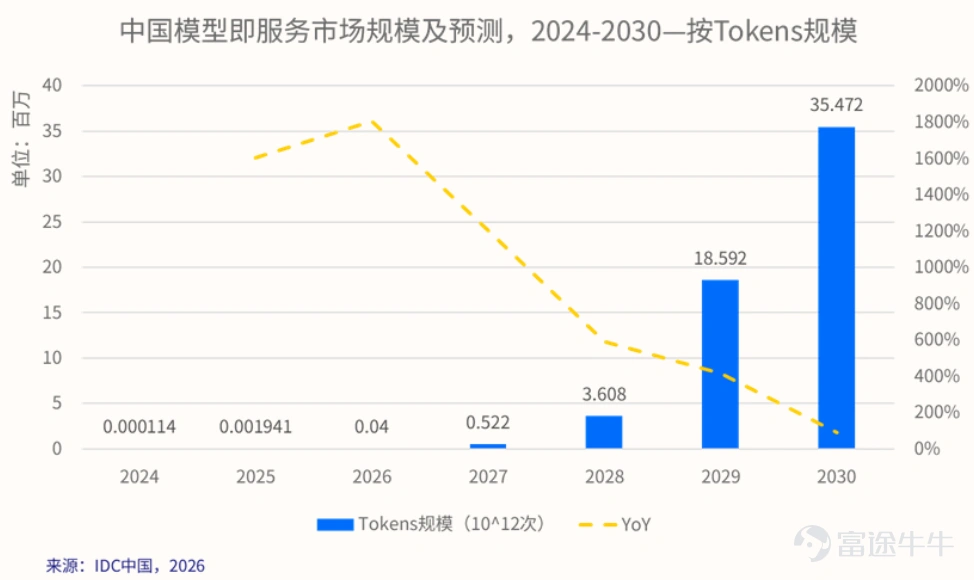

據調研機構IDC數據,全球企業的AI支出2026年將達9400億美元(約人民幣合6.3萬億元),預計2029年將增長至2.1萬億美元(約合人民幣14.2萬億元),其中中國是全球AI市場增長最快的地區之一;單論MaaS市場,中國2026年Token調用量將達40000萬億次,收入將達186億元,2024-2030年CAGR(複合年均增長率)爲1154.9%。

無論是API,還是MaaS,都是智譜佈局已久的商業化路徑,它們的發展前景也是市場看好智譜的背景。但對標體量已然龐大的Anthropic,智譜不可避免地在技術、營收與未來發展空間等方向上被逐一審視。目前看,二者距離還很遙遠。

01

開源與B端並重

智譜從一開始就將主戰場鎖定在了B端市場。

智譜的產品以大模型爲基礎,爲B端及G端客戶提供本地化部署服務,爲B端及C端用戶提供雲端部署服務。招股書顯示,2022年、2023年、2024年,智譜營收分別爲5740萬元、1.24億元、3.12億元;其中本地化部署業務收入分別爲5481萬元、1.12億元、2.63億元,營收佔比分別爲95.5%、90.4%、84.5%。

儘管招股書與業績中並未提及G端用戶的具體數據,但張鵬曾公開表示,G端客戶佔比不足20%,智譜以B端市場爲主。

在智譜上市後發佈的首份業績即2026年3月31日發佈的業績中,智譜的產品線更顯細分,包括開放平台及API、企業級智能體、企業級通用大模型、技術服務及其他。業績顯示,2025年,智譜營收7.24億元,其中開放平台及API面向開發者和中小企業提供標準化的雲端在線服務,收入1.90億元,佔總營收的26.3%;企業級智能體面向企業構建自主智能系統,讓智能體自主理解指令、拆解任務並調用外部工具完成業務閉環,收入1.65億元,佔比22.9%;企業級通用大模型主要採用私有化本地部署模式交付,收入3.65億元,佔比50.4%;技術服務及其他面向AI領域開發者及企業客戶提供專項技術服務,收入254萬元,佔比0.4%。

同據該業績,對應部署方式,開放平台及API,即雲端部署,佔比26.3%;企業級智能體、企業級通用大模型、技術服務及其他,即本地化部署,佔比73.7%。

營收連續4年翻倍增長說明了B端用戶的認可。招股書顯示,截至2025年9月30日,智譜包含B端與G端在內的機構客戶數量已超1.2萬。智譜2025年全年業績未給出更新的機構客戶數據,只是提到,GLM-5發佈24小時內即獲得字節、阿里、騰訊等頭部大廠官方接入,中國前10大互聯網公司中已有9家深度集成GLM。

押注開源生態是智譜高速發展的另一關鍵因素。

與閉源的Anthropic不同,智譜很早就選擇了開源之路。2022年8月,引發全球AI浪潮的ChatGPT還未上線,智譜就開源了GLM-130B,這是全球首個開源的中英雙語千億級模型。之後,智譜將2025年定爲開源年,全面開源了GLM-4.5、GLM-4.5V等一系列旗艦模型。

智譜採用的是MIT(麻省理工學院)開源協議,授權極爲寬鬆,允許用戶不受限制地使用、複製、修改模型,甚至可以用於商業化和私有化部署。這種開放姿態迅速聚攏了全球開發者。業績顯示,2025年,智譜產品已覆蓋全球218個國家和地區,與超過400萬中小企業及開發者共建生態。

當開發者習慣了GLM的高性能與易用性,並將其深度集成至工作流後,便自然會在生產環境中通過智譜MaaS平台以API調用形式爲智能需求付費,這也是智譜雲端部署業務從2022年佔比4.5%上升到2025年的26.3%的原因。據業績,在2025年推出AI編程專用付費訂閱服務GLM Coding Plan後,智譜付費開發者已超過24.2萬。

張鵬在業績電話會議上提到,2026年第一季度,智譜API調用定價較2025年底提升了83%,但市場需求依然旺盛,呈現供不應求態勢,調用量同比增長400%。

招商證券2026年6月15日發佈的一份研報提到,智譜基礎大模型能力持續提升,且在基礎大模型及代碼、智能體等相關領域,產品均有較強競爭優勢,預測智譜2026年營收將達35.4億元,同比增長389%;2027年營收將達81.1億元,同比增長129%;2028年營收將達150.2億元,同比增長85%。

02

性價比頗得青睞

智譜的估值邏輯與商業模式直接相關。

在C端用戶相對有付費意識的海外,Anthropic的估值已經超過以To C業務爲主的OpenAI,後者2026年3月31日宣佈完成最新一輪總額1220億美元融資,投後估值8520億美元。

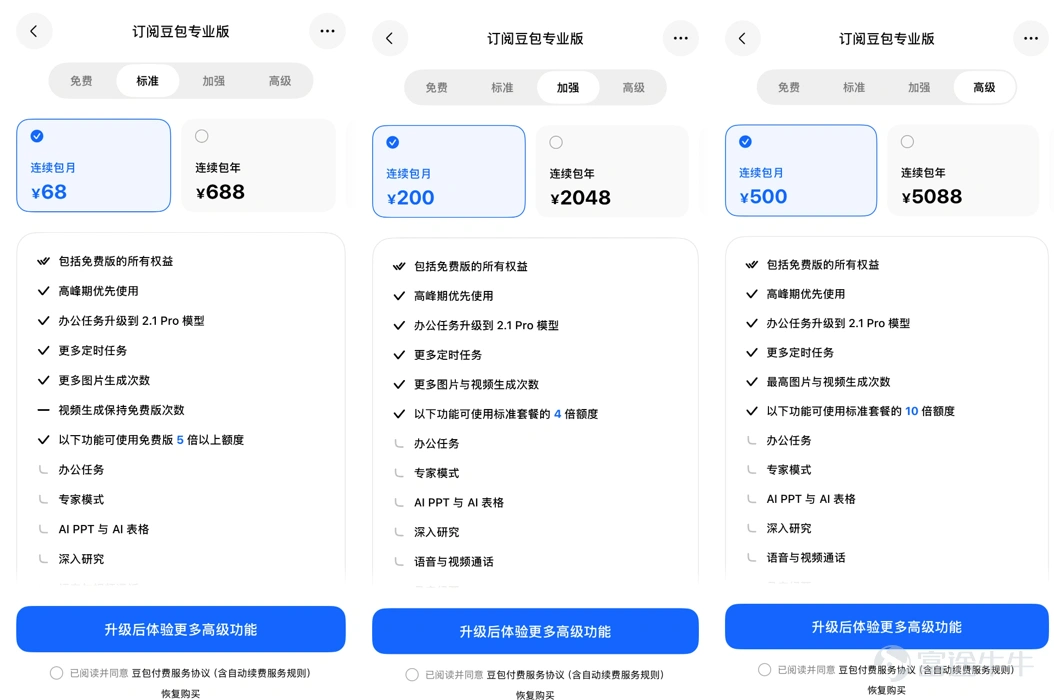

國內C端用戶則至今未養成付費訂閱AI產品的習慣,DeepSeek、豆包、千問等頭部模型的普通版本均以免費模式運營。即便是頭部模型,也需計算ROI(投入產出比)。據晚點等媒體報道,截至2026年上半年,DAU(日活躍用戶數)已超2億的豆包,日收入實際不足百萬元,且主要來自電商佣金,但截至2026年5月,豆包每天消耗的算力成本達數千萬元。

目前豆包已於2026年6月24日上線付費訂閱服務,標準版定價每月68元,加強版每月200元,高級版每月500元。而用戶付費相關數據仍有待進一步披露。

面向B端,意味着離營收更近,AI能更爲直接地轉化爲生產力,特別是代碼這種生產力工具。代碼分析平台Sonar 2026年1月發佈的全球開發者調研報告顯示,2025年,在體驗過AI編程工具的開發者中,72%的開發者每日使用AI編寫代碼,其中42%每日使用多次;而開發者提交的代碼有42%由AI生成或AI輔助完成,這個數字在2023年僅爲6%,2024年升至19%,預計2027年將達65%。

智譜營收增速的核心驅動力正是GLM的代碼能力。自2024年1月推出GLM-4以來,GLM模型代碼生成能力大幅躍升。2026年6月17日,在大模型評測平台Arena的編程評估系統Code Arena上,新發布的GLM-5.2位列全球第二,僅次於Anthropic 2026年6月發佈的Claude Fable 5,其後是Claude Opus 4.8、Claude Opus 4.7及阿里Qwen-3.7 Max、月之暗面Kimi-K2.6、MiniMax-M3等模型。

性價比是智譜佔據用戶心智的重要因素。

據調研機構Artificial Analysis數據,2026年7月9日,以緩存、輸入、輸出爲7:2:1的混合計價方式計算每百萬Token的綜合成本,GLM-5.2(max)爲0.9美元(約合人民幣6.6元),遠低於Claude Fable 5(with fallback)的7.7美元(約合人民幣56.6元)、GPT-5.5(xhigh)的3.85美元(約合人民幣28.3元)、Gemini 3.1 Pro Preview的1.74美元(約合人民幣12.8元),高於Kimi K2.6的0.7美元(約合人民幣5.1元)、MiniMax-M3的0.22美元(約合人民幣1.6元)、DeepSeek V4 Pro(max)的0.18美元(約合人民幣1.3元)。

開源證券2026年5月29日發佈的一份研報亦提及,在SWE-bench Verified、HLE、BrowseComp 等關鍵測試中,GLM-5推理與代碼能力已接近Claude、GPT-5等國際頂尖模型,每百萬Token成本僅3美元,性價比優勢顯著。

據海克財經了解,不少開發者對智譜的評價是,GLM在代碼生成和長文本處理上接近Claude水平,價格卻只需要Claude的幾分之一。

而受地緣政治因素影響,智譜作爲Anthropic平替的價值日趨凸顯。2026年以來,Claude對中國用戶已實施多輪封號,這迫使更多原本習慣使用Claude的用戶轉向GLM。

Anthropic對中國用戶向來不夠友好。2024年5月,Claude相關模型停止對中國大陸地區提供服務。2025年9月,Anthropic宣佈,停止向多數股權由中國資本持有的集團或其子公司提供Claude服務。

更引熱議的是,此前有技術人員在美國社交媒體Reddit上爆料,指出Anthropic在2026年4月推出的Claude Code新版本客戶端中,暗藏了針對中國用戶的檢測代碼,該代碼在用戶開啓代理時會自動檢測設備系統時區是否屬於中國區域,以及代理URL是否屬於中國域名範疇,幫助平台精準識別、封禁中國用戶。Anthropic工程師隨後回應稱,這項檢測機制僅是實驗,用以防止未經授權的轉售商濫用帳戶及模型蒸餾行爲。

針對這些問題,2026年7月8日,工信部發布風險提示,指出Claude Code存在安全隱患,建議相關單位和用戶開展全面排查。阿里則在此之前已全面禁止員工在辦公環境使用所有Anthropic旗下產品。

03

離AGI有多遠?

相較於其他以商業化本身爲目標的大模型廠商,智譜更像技術主義者。智譜認爲自己是以AGI爲信仰的原生智能實驗室,Slogan是「讓機器像人一樣思考」。

所謂AGI(Artificial General Intelligence),即通用人工智能,指的是能夠像人類一樣理解、學習並完成任何智力任務的AI系統,擁有當下這些專注於特定領域的AI不具備的跨領域泛化能力。

智譜將AI發展劃分爲5個階段:第一階段是預訓練,讓模型從海量數據中學習世界知識;第二階段是對齊與推理,將預訓練的知識與用戶意圖、文本、圖片、多模態進行對齊,本質上是在激活預訓練階段習得的全部知識;第三階段是自我學習,模型不再僅僅從數據中學習,而是通過機器的自我探索發現新知識;第四階段是自我認知,AI能夠對自己的行爲和決策作出解釋,理解爲什麼得出這個結果;第五階段是意識智能,AI可以融入組織或自成組織,成爲人類的夥伴、同事,甚至獨立構成一個組織實體。

依照智譜邏輯,前三個階段正是目前大模型已經走過和正在行進的道路。具體來說,早期AI屬於第一、第二階段,目前AI已進入第三階段,而第四、第五階段才真正靠近AGI願景。

願景宏大,但現實還相去萬里。爲此,智譜持續投入高昂研發費用。業績顯示,2024年至2025年,智譜的研發成本由21.95億元增長至31.80億元,虧損由29.58億元增加至47.18億元,虧損主要由研發投入持續增加導致。

技術創新、對新階段的追求以及To B市場的落地,這些都是智譜真實的價值,但現階段很難支撐起萬億元市值。

金融領域常見的估值方法有兩種,即市銷率(P/S,市值與營收的比率)與市盈率(P/E,股票價格與每股收益的比率)。尚未盈利的公司往往使用市銷率來計算,但與其他公司相比,智譜上千倍的市銷率很難說是理性表現。

據海克財經了解,當前Anthropic、OpenAI的市銷率在20-30倍間,海外微軟、谷歌等頭部科技公司市銷率約10倍,國內互聯網頭部玩家騰訊、網易等市銷率均不到8倍;與智譜情況相似的是同爲AI公司的MiniMax和芯片公司摩爾線程,MiniMax市銷率最高曾超過400倍,目前回落至約150倍,摩爾線程市銷率目前則超過200倍。

極高市銷率反映的是市場對公司的未來預期,但預期能否變成現實是另一個問題。與Anthropic相比,技術層面,GLM-5.2尚難與Claude Fable 5匹敵;市場層面,智譜營收目前高度依賴國內市場,全球化與Anthropic差距懸殊,而國內市場本身亦強者如雲,競爭激烈。

AGI故事能講很大,能讓市場爲未來可能性買單。對智譜來說,這還不止是故事,而是已然付諸實踐的追求。港交所上市前,張鵬在接受張小珺採訪時稱,智能和計算之間的本質關係還沒有特別完美的解答,智譜未來繼續押注的只有一件事,就是AGI,拆解到短期則是智能體、規模化法則、強化學習裏的新範式等;如果能在歷史書上留下一句話,他希望是「智譜是AGI歷史上的先行者」。

市場給予的熱烈反饋,顯然不會永遠持續。智譜關於技術躍遷與商業閉環的構想能否兌現,還需多長時間的等待,目前無人能夠斷言。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1