芯片股領銜,中國AI產業鏈站上重估風口?

智譜(02513.HK):全球大模型第一股,8000億市值已經price-in了什麼?

本文7月8日首發於AceCamp官網,新鮮諮詢更快一步!

(本文爲AI大模型產業與公司研究性討論;財務/行情經Wind覈驗,截至2026-07-08;"市值空間"爲情景測算,不構成投資建議、不預測股價與目標價,請自擔風險)

一、市場供需與競爭格局:從"百模大戰"到"頭部收斂"

供給側,正在收斂。 中國大模型玩家大致四類:互聯網大廠(阿里通義、字節豆包、騰訊混元、百度文心)、獨立模型公司(智譜、MiniMax、月之暗面、階躍、DeepSeek等)、垂直行業模型、開源生態。經過兩年洗牌,資源正向頭部集中。智譜的定位是獨立通用大模型公司 + MaaS(模型即服務)平台 + 本地化部署,背靠清華系技術積累,是國產大模型裏"技術+商業化"都靠前的一家。

需求側,從C端聊天轉向B端落地。 大模型的錢,正從"C端聊天"轉向政企/金融/能源/製造的本地化部署 + 雲端API調用 + Agent/辦公/代碼等場景。智譜的收入結構印證了這一點:2025年收入7.24億元(同比+131.9%),其中本地化部署5.34億元(佔73.7%)、雲端部署1.90億元(同比+292.7%、佔26.3%)。也就是說——當前基本盤是ToB私有化交付,而彈性在雲端/API。

競爭格局:優勢與短板都很鮮明。 據弗若斯特沙利文/招股書口徑,按2024年收入,智譜在中國獨立通用大模型開發商中排名第一、全部通用大模型開發商中第二、市佔約6.6%。它的優勢是清華系技術、政企客戶、本地化部署能力、以及GLM的開源/開放生態;短板同樣明顯——虧損大、毛利承壓、商業模式仍在驗證。而且強敵環伺:大廠有流量、雲和資本優勢,DeepSeek帶來開源與效率衝擊,MiniMax、月之暗面等也在資本化追趕。

二、新的刺激因素:稀缺上市資產 + 模型迭代 + 商業化結構改善

其一,資本化與稀缺性。 智譜是港股"全球大模型第一股",並推進科創板IPO輔導/募資預期。"稀缺的純大模型上市資產"本身就是估值催化——市場缺乏可直接買到的"中國OpenAI"標的,稀缺性帶來溢價;但另一面,這也意味着解禁、流動性與估值的劇烈波動。

其二,新模型催化。** 公開報道提到GLM系列新版本(如全量開放、1M長上下文、API上線/開源等)多次引發市場對技術迭代與API調用增長的預期升溫。**需要客觀:這些是對"未來增長的預期",不等於收入已經兌現。

其三,商業化結構正在改善。 雲端部署收入2025年同比+292.7%,如果未來API調用、Agent、行業雲服務佔比繼續提升,毛利率和收入的可擴展性會改善;但當前本地化部署仍佔七成、項目交付屬性重,離"輕資產、高毛利的SaaS"還有距離。

三、如何看估值與"市值空間":兩種研究性算法

(說明:以下爲估值方法論的研究性探討;對標市值爲客觀事實,"市值空間"爲基於假設的情景測算,均非目標價、非預測。)

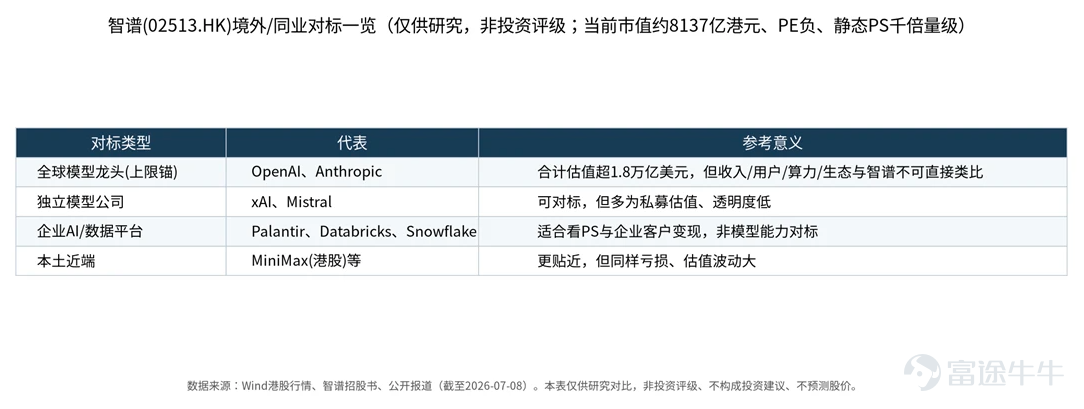

先看當前估值有多"前置"。據Wind(截至2026-07-08),智譜(02513.HK)市值約8137億港元、PE爲負;以2025年收入約7.24億人民幣粗算,靜態PS已在千倍量級(即便按此前媒體報道約4958億港元市值時的口徑,靜態PS也約576倍)。結論很清楚:**智譜不能用利潤估值,甚至傳統PS都已失去參照意義,只能用"長期收入 + 平台化情景"來理解這個價格。

算法一:橫向對標境外同業。

判斷:智譜當前不是"低估值修復",而是"稀缺大模型資產被給予了極高的期權估值";這個估值要靠收入規模、雲端API佔比提升、虧損收窄去逐步驗證。

算法二:"市場空間 × 市佔率"倒推(情景測算)。 做三檔情景(不寫目標價):

– • 保守:未來收入50億元,按高成長AI平台PS 20—30x → 市值約1000—1500億元人民幣;

– • 中性:未來收入100億元,PS 30—50x → 市值約3000—5000億元人民幣;

– • 樂觀:未來收入200億元,PS 40—60x → 市值約8000—12000億元人民幣。

關鍵提醒:智譜當前約8137億港元市值,已接近"樂觀情景"的中段位置。這意味着——市場已經在提前定價它成爲"中國頭部大模型平台",而不只是一個7億收入的公司。空間還有沒有,取決於它能否把"預期"兌現成"收入與毛利";否則,當前的極高估值本身就隱含了很高的下修風險。

風險提示與說明

①虧損仍大:據招股書口徑,2022/2023/2024/2025H1淨虧損分別約-1.44/-7.88/-29.58/-23.58億元,研發投入高、盈利路徑尚未清晰;②本地化部署佔比高、項目制/交付制屬性重,估值不能完全按輕資產SaaS套用;③大廠與開源模型競爭激烈,價格戰/API降價會壓縮毛利;④港股市值波動極大(此前曾衝萬億港元附近後明顯回撤),"市值空間"爲研究性情景測算,非確定結論;⑤本文所涉公司與測算均爲研究性梳理,不構成投資建議、不預測未來股價。

免責聲明:本文爲AI大模型產業與公司的研究性討論,所涉事實來自公開報道、公司招股書/年報與Wind行情(截至2026-07-08);文中"市值空間"爲基於公開假設的情景測算,不構成任何投資建議或買賣依據,亦不對任何公司未來股價、市值作出預測;歷史與現狀不代表未來。數據來源:Wind港股行情、智譜招股書/2025年報、弗若斯特沙利文口徑、21財經/財新/36氪等公開報道。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

3

2