9500億美元合作+巨頭放榜,能否重燃存儲股信心?

HBM競賽全面升級!存儲三巨頭掀起擴產潮,誰在瓜分這場紅利?

在2026年的半導體市場中,CPU與GPU不再是唯一的絕對主角。正如被譽為「HBM之父」的金正浩所一語道破的產業底層邏輯切換:「AI的核心競爭力正從GPU轉向記憶體,誰更強,由記憶體決定。」

隨著生成式AI與大模型的算力需求狂飆,全球半導體產業正面臨巨大的產能缺口,而這個缺口的核心,正是高頻寬記憶體(HBM)。

AI時代,GPU是大腦,HBM是血液。沒有HBM,算力再強也無法高效流動,這讓HBM從過去的高階記憶體,正式躍升為全球AI產業鏈的戰略制高點。

為何HBM成為兵家必爭之地?

HBM成為兵家必爭之地,本質上有三層含義:

第一,它決定AI晶片性能。

GPU/ASIC算力再強,沒有足夠頻寬和容量,模型訓練與推理效率就上不去。

第二,它決定AI伺服器交付節奏。

HBM供應不足,會直接限制英偉達、AMD、雲廠自研ASIC的出貨節奏。

第三,它決定記憶體廠商估值重估。

誰能穩定供應HBM3e/HBM4,誰就能進入AI核心供應鏈,從傳統週期股走向「AI基礎設施賣鏟人」。

寡頭格局下的產能「軍備競賽」

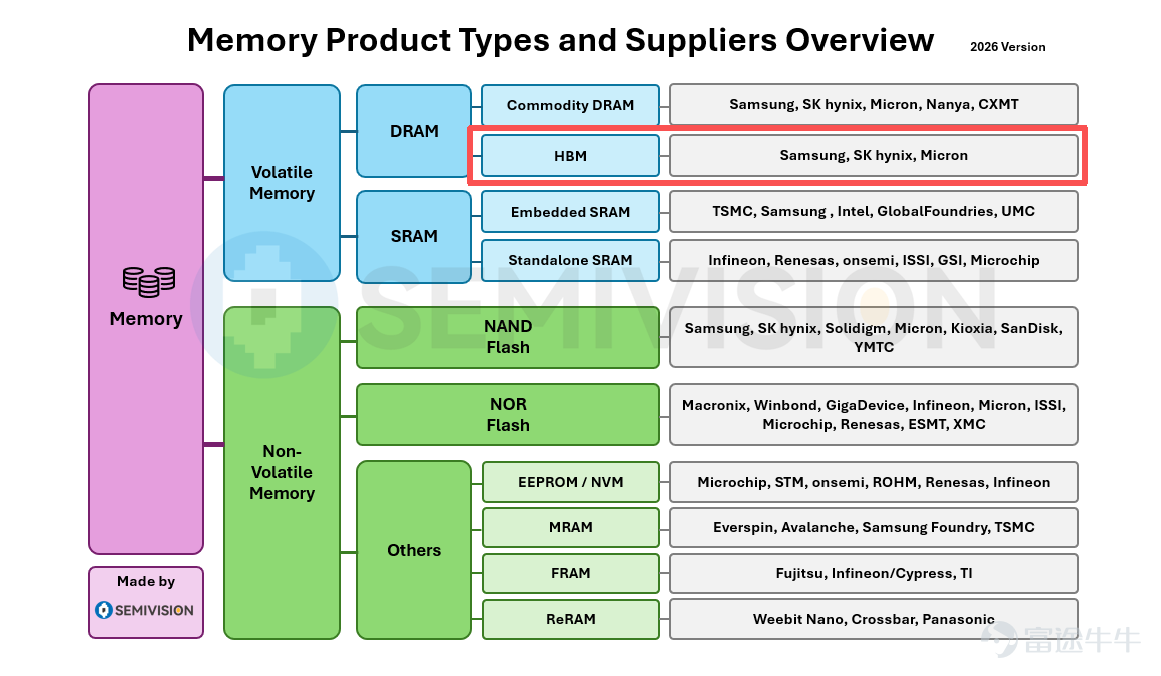

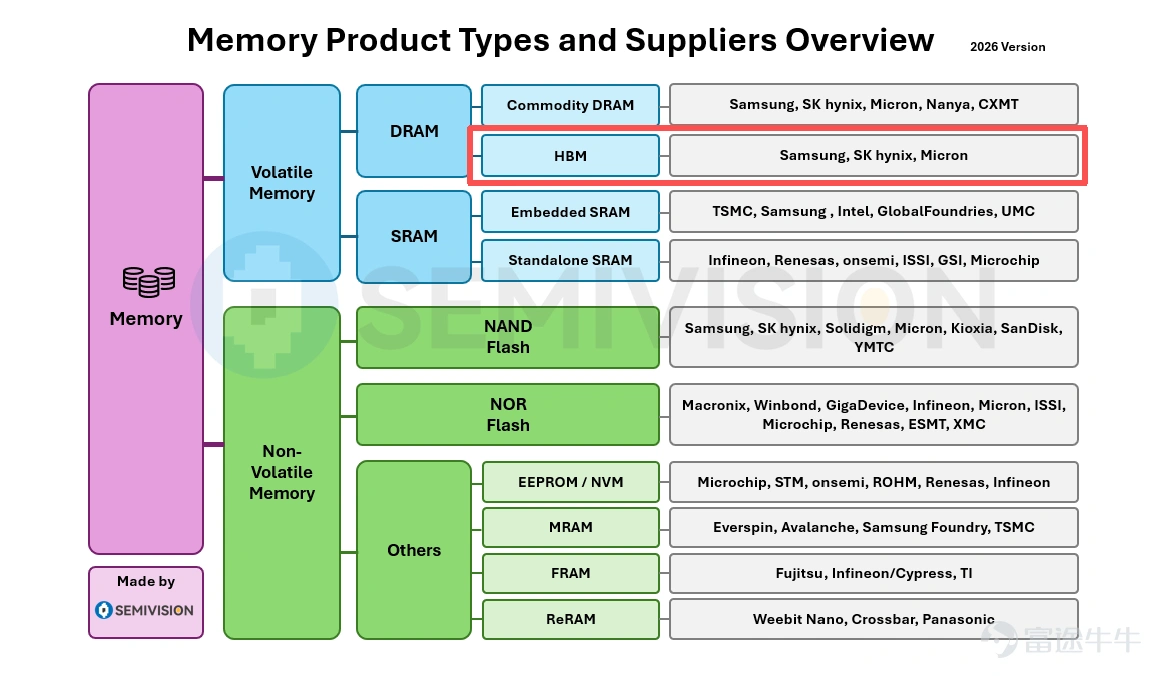

HBM(高頻寬記憶體)作為DRAM的最高階分支,其供應商卻極度集中,全球僅有 $三星電子 (005930.KR)$ 、 $SK海力士 (SKHY.US)$ 與 $美光科技 (MU.US)$ 三巨頭有能力量產。

面對AI晶片對頻寬的極致渴求,三巨頭正展開激烈的擴產競賽:

$美光科技 (MU.US)$ :宣布投資約1.5萬億日元(約93億美元)擴建日本廣島工廠,獲日本政府最高5000億日元補貼,重點投向HBM及先進存儲量產,預計2028年夏季出貨。同時在美國推進愛達荷州晶圓廠及紐約大型生產基地建設。

產業與資本雙重催化:量價齊升與估值爆發

除了激烈的擴產競賽,供需極度緊缺也直接引爆了存儲晶片的猛烈漲價潮。受AI需求激增及行業前期減產的雙重效應共振,三星DRAM均價在第一季暴漲約90%、第二季續漲50%至60%後,週末市場消息指出,三星正計劃在第三季將通用DRAM和LPDDR的平均售價再次大幅上調約20%。

在產業端量價齊升的同時,資本市場也迎來了關鍵催化劑。SK海力士將於7月10日以ADR形式登陸納斯達克,融資規模高達290億美元。此次上市在保留其韓國交易所原有上市地位的同時,為美國投資者打開了直接入場的通道,未來更有望納入納斯達克100指數。這不僅將觸發巨量被動資金的系統性買入,還將吸引大量跨境套利資金活躍於ADR與韓國本地股之間,進而推動其估值加速向美國同行靠攏。

拆解HBM供應鏈:極高壁壘造就的稀缺性

為何 HBM 的產能如此難以快速擴充?因為它並非單一的晶片製造,而是一個結合了基礎材料、先進封裝與精密化工的極複雜生態系統。任何一個微小環節的產能受限或良率波動,都會直接掐住最終出貨的咽喉。以下為HBM 核心供應鏈的關鍵拆解:

1、核心IP與終端生態圈

HBM 最終供應商: 在經歷上述極其漫長且嚴苛的產業鏈後,最終具備整合能力並實現 HBM 量產出貨的,全球僅剩下 $SK海力士 (000660.KR)$ 、 $三星電子 (005930.KR)$ 與$美光科技 (MU.US)$ 三大巨頭。

HBM IP與終端生態圈: HBM 的 IP 授權與 AI 晶片設計深度綁定,匯集了全球最頂尖的科技生態。包含晶圓代工與設計服務的 $台積電 (TSM.US)$ ;AI 晶片與網通巨擘 $英偉達 (NVDA.US)$ 、 $美國超微公司 (AMD.US)$ 、 $邁威爾科技 (MRVL.US)$ 、 $博通 (AVGO.US)$ ;EDA 軟體巨頭 $新思科技 (SNPS.US)$ 、 $鏗騰電子 (CDNS.US)$ ;以及佈局自研晶片的雲端科技巨頭 $亞馬遜 (AMZN.US)$ 、 $Meta Platforms (META.US)$ 、 $微軟 (MSFT.US)$ 、 $谷歌-C (GOOG.US)$ 。同時,海力士、三星電子與 美光亦在此提供關鍵 IP。

2、關鍵製程與設備材料

TSV(硅穿孔)與相關化學製程:

機台設備 : 高難度的穿孔技術仰賴 $Tokyo Electron (8035.JP)$ 、 $應用材料 (AMAT.US)$ 、 $科磊 (KLAC.US)$ 、 $泛林集團 (LRCX.US)$ 等國際設備大廠的精密機台。

特種氣體 : 依賴 $林德氣體 (LIN.US)$ 、 $LAIR LIQUIDE DR (AIQUY.US)$ 、 $Resonac控股 (4004.JP)$ 、 $日本酸素控股 (4091.JP)$ 的穩定供應。

電鍍液: 牽涉到 $杜邦 (DD.US)$ 、 $Element Solutions (ESI.US)$ 、 $巴斯夫(ADR) (BASFY.US)$ 、 $ACM Research (ACMR.US)$ 、 $陶氏化學 (DOW.US)$ 等化工巨頭的解決方案。

3、先進封裝與鍵合技術

熱壓鍵合: 傳統 HBM 堆疊的核心,參與廠商極多,包含 $庫力索法半導體 (KLIC.US)$、$ASMPT (00522.HK)$ 、 $芝浦機電 (6590.JP)$ 、 $東麗工業 (3402.JP)$ 、 $韓華集團 (000880.KR)$ 、 $韓美半導體 (042700.KR)$ 。

混合鍵合: 面向 HBM4+ 世代的關鍵技術,目前由 $應用材料 (AMAT.US)$ 、 $ASMPT (00522.HK)$、 $庫力索法半導體 (KLIC.US)$、$芝浦機電 (6590.JP)$ 共同推進。

4、減薄、研磨與平坦化 (CMP)

切割/研磨膠帶: 由 $琳得科 (7966.JP)$ 、 $日東電工 (6988.JP)$ 、 $住友電木 (4203.JP)$ 、 $古河電氣工業 (5801.JP)$ 、 $Denka (4061.JP)$ 、 $三井化學 (4183.JP)$ 提供。

CMP拋光液與拋光墊: 高端耗材依賴 $杜邦 (DD.US)$ 、 $英特格 (ENTG.US)$ 、 $陶氏化學 (DOW.US)$ 、 $Resonac控股 (4004.JP)$ 、 $東麗工業 (3402.JP)$ 、 $富士膠片控股 (4901.JP)$ 、 $富士紡控股 (3104.JP)$ 、 $FNS Tech Co (083500.KR)$ 、 $SKC (011790.KR)$ 。

總結

展望2026年下半年,HBM 已徹底擺脫傳統記憶體的週期標籤,成為全球 AI 軍備競賽的核心戰略物資。

從機遇端來看,市場紅利仍在加速爆發: 三星在 Q3 預計將通用 DRAM 與 LPDDR 再強勢提價 20%,彰顯賣方的絕對定價權;同時,SK 海力士於 7 月 10 日的赴美上市,將以高達 290 億美元的融資規模重塑記憶體巨頭的估值天花板,帶動整個 HBM 設備與材料供應鏈的價值重估。

然而,極致狂熱之下仍需警惕三大風險:

1. 技術與良率的「雙面刃」: HBM4/4E 複雜的混合鍵合與 TSV 製程極具挑戰。若新產能良率無法達標,巨額的資本支出將成為侵蝕利潤的黑洞。

2. 終端 AI 變現的考驗: 千億美元級別的擴產建立在「AI 需求永不枯竭」的假設上。若未來雲端大廠的 AI 應用回報率(ROI)不如預期,當前瘋狂擴張的產能恐面臨供需反轉。

3. 供應鏈過度集中的脆弱性: HBM 高度依賴跨國精密化工與設備,一旦面臨地緣政治干擾或單一耗材斷供,AI 伺服器的交付將面臨全面停滯。

總結而言,在這場贏家通吃的豪賭中,誰能率先突破下一代 HBM 的良率並穩定量產,就能牢牢掌握未來數年 AI 產業鏈的利潤分配權;但高昂的技術與資本壁壘,也將無情淘汰腳步落後的玩家。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(2)

發表評論

89

183