存儲板塊最近發生了什麼?一文拆解下跌背後的三重博弈與7月關鍵節點

短短兩天內,AI行業接連釋出兩大重磅信號:Meta計劃對外出租閒置AI算力,Anthropic則主動尋求與三星合作研發AI芯片。

表面上看,兩大巨頭的動作並無交集,但其背後的指向卻高度一致——過去兩年不計成本的算力「軍備競賽」已逼近拐點。如今,頭部企業正悄然轉變戰略重心,將資本回報率(ROI)置於單純的資本開支規模之上。

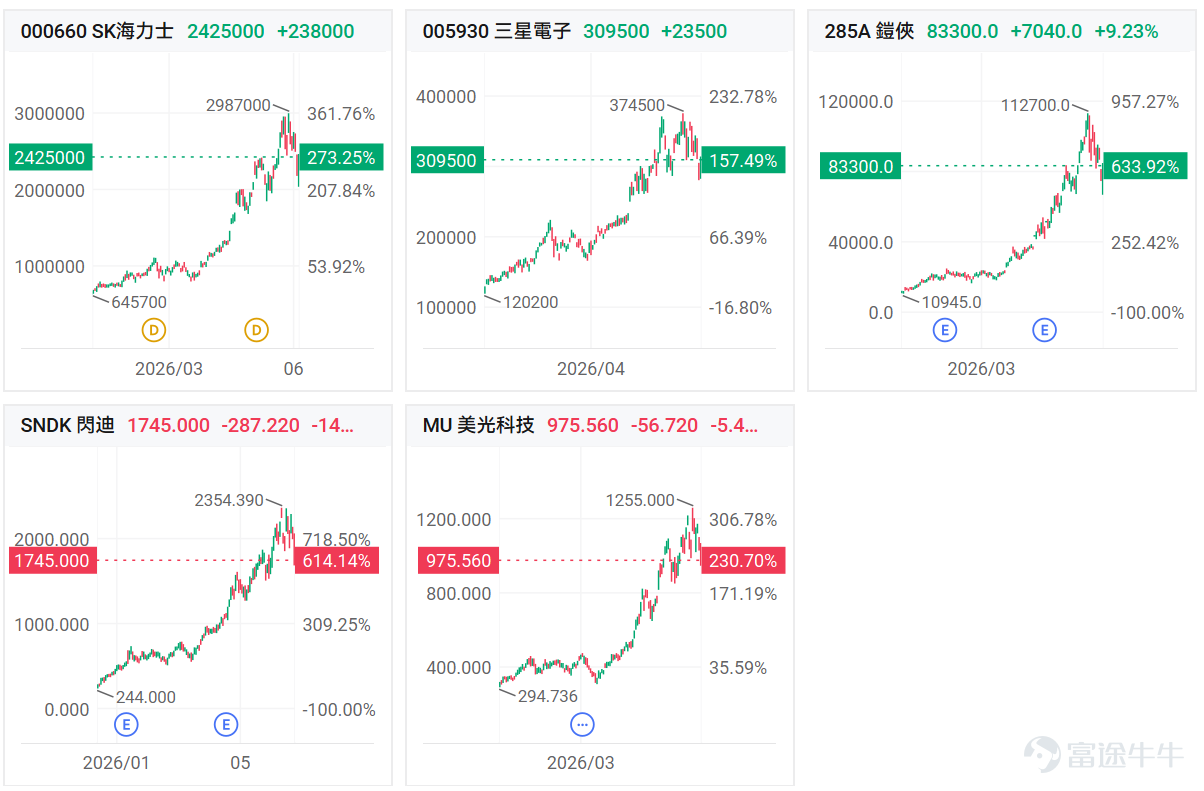

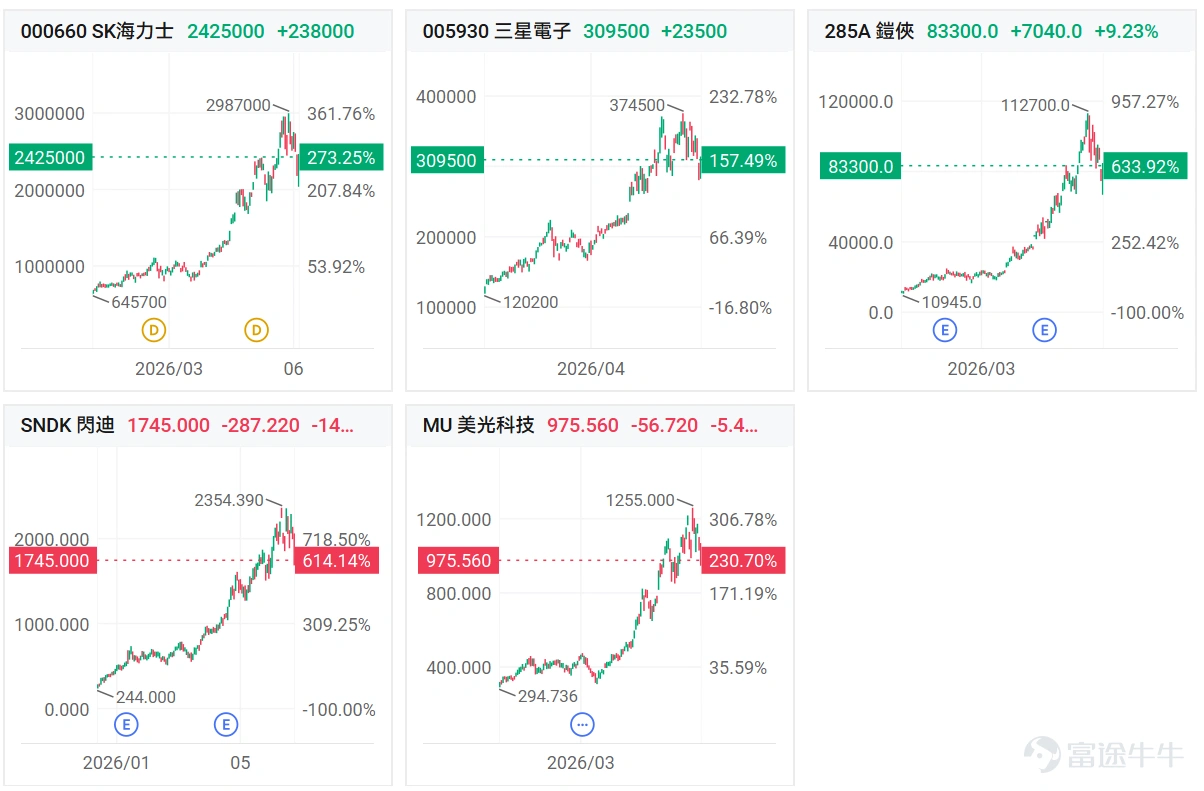

與此同時,資本市場也給出了敏銳的反饋。近期AI硬件板塊遭遇集體回撤,尤其是 $美光科技 (MU.US)$ 、 $三星電子 (005930.KR)$ 、 $SK海力士 (SKHY.US)$ 以及 $閃迪 (SNDK.US)$、 $鎧俠 (285A.JP)$ 等存儲龍頭顯著承壓。

然而,這並非意味着「存儲景氣週期被證僞」,而是當前市場三股力量疊加共振的結果:即行業基本面依然強勁、宏觀資金面開啓板塊輪動,以及微觀層面個股籌碼面臨短期的供給衝擊。

產業信號:賣方定價權仍在持續增強

從產業基本面來看,存儲行業的賣方定價權不僅沒有削弱,反而仍在繼續增強。近期的兩個最新信號尤爲關鍵:

第一個信號,是三星還在漲價。據ZDNet報道,韓國業界消息稱,三星電子正就第三季度通用DRAM均價(ASP)與客戶展開談判,目標漲幅較上季度最高達20%。公司同時計劃將服務器與移動端均面臨瓶頸的低功耗DRAM(LPDDR)價格上調20%以上,顯示其在價格談判中的強硬姿態。

供給短缺局面仍在持續。全球科技巨頭對AI基礎設施的持續投入推高了服務器DRAM、高帶寬內存(HBM)及LPDDR的整體需求,供給緊張態勢短期內難以緩解。業界人士表示,儘管後續漲價幅度將有所收窄,三星電子等內存廠商有望將高盈利水平延續至明年。

這說明一個關鍵變化:漲價幅度可能在收窄,但漲價週期並沒有結束。過去幾個季度,存儲價格已經經歷了非常劇烈的修復,後續單季漲幅從 50%、60% 回落到 15%、20%,並不代表景氣反轉,而是從極端漲價進入高位延續。

第二個信號,是 SK海力士的長協條款更強。

據Digitimes最新報道消息,SK海力士近期與客戶簽訂的長期供貨協議(LTA)採用無價格上限模式,與美光等競爭對手在合約中設置「價格上限」的慣常做法形成明顯區別。這一安排使SK海力士成爲目前市場上唯一不受價格上限約束的存儲器廠商。

這條消息比單純漲價更重要。因爲漲價反映的是當前供需緊張,而 LTA 不設價格上限,反映的是客戶已經不只是接受「高價」,而是開始接受「未來價格繼續上行的風險」。也就是說,客戶最擔心的已經不是價格貴,而是拿不到貨。

這正是本輪存儲週期與過去最大的區別。過去存儲是典型週期品,客戶希望通過長協鎖定價格,廠商也通過長協平滑波動。但現在 AI 需求改變了定價結構:對雲廠、服務器廠和 AI 基建客戶來說,保證供貨比短期價格更重要。

TrendForce 此前也提到,三星、SK 海力士正在強化長期供貨協議,客戶爲了鎖定中長期供應,願意支付更高預付款和接受更強的價格條款;SK 海力士與部分大客戶的長期 DRAM 協議還涉及約 10%—30% 的預付款和最低價格條款。

換句話說,存儲廠商正在從「週期價格接受者」變成「供給瓶頸定價者」。

市場博弈:尋找下跌背後的三重壓力

既然產業邏輯沒有改變(AI基礎設施擴張推高整體存儲需求,且HBM等短缺短期內難以解決),那麼當前存儲股的下跌,更應理解爲交易層面的壓力釋放:

第一重壓力,是AI板塊內部輪動。此前市場交易的是「AI算力絕對稀缺」,所以GPU、HBM、存儲、先進封裝、光通信等賣鏟子環節持續上漲。但Meta被報道考慮建立雲業務、出售富餘AI算力後,資金開始重新評估AI基建鏈的盈利分配。Reuters報道稱,Meta可能出售原始AI算力,這會使其成爲CoreWeave、NEBIUS等neocloud的潛在競爭者,消息公佈後Meta股價上漲,而CoreWeave和NEBIUS承壓。

這條消息對neocloud的打擊更直接,因爲它改變的是「誰來出租算力、誰來賺雲利潤」的問題。但對存儲而言,不管算力最終在Meta、CoreWeave、Google、Amazon,還是Microsoft賬上,只要AI基礎設施繼續擴張,服務器DRAM、HBM、LPDDR和企業級SSD的需求都不會憑空消失。區別只是資金短期會從「硬件賣鏟子」輪動到「雲平台、應用和軟件變現」方向,導致存儲芯片階段性被冷落。

第二重壓力,是獲利回吐。

以美光、SK 海力士等爲代表,今年存儲股已經走出非常強的行情。漲幅巨大之後,任何 10%—20% 的回調都不需要過度解讀。股價漲得越多,市場對邊際擾動越敏感。

當半導體板塊估值擁擠、AI 基建敘事出現擾動、資金開始尋找新的方向時,存儲這種漲幅靠前的方向自然容易先被兌現。換句話說,這不是基本面被證僞,而是強勢板塊在高位進行籌碼再平衡。

第三重壓力,是市場對「漲價持續性」的懷疑

存儲行業過去是強週期行業,每輪漲價後,市場都會本能地擔憂擴產、庫存增加和價格回落。但這次不同,AI需求正在改變週期節奏。 HBM佔用先進DRAM產能,服務器DRAM和LPDDR同時緊缺,企業級SSD受益於AI推理,這使得本輪供需緊張將比傳統週期持續更久。

前瞻佈局:7月存儲板塊「催化劑」日曆

隨着股價在高位面臨獲利盤拋壓,市場情緒的錨終將回歸基本面數據。縱觀整個7月,存儲板塊將迎來極爲密集的「事件驗證期」。這不僅是檢驗本輪牛市成色的試金石,更是決定相關標的能否突破估值天花板的核心節點:

7月7日–8日 | 三星 Q2 初步業績:情緒的「發令槍」

◦ 事件前瞻: 官方僅公佈營收與營業利潤兩項核心指標。

◦ 博弈邏輯: 若業績超預期,將第一時間向市場確認存儲需求的剛性,進一步強化資金對「供需緊張 + 漲價延續」的樂觀共識。

7月10日 | 景氣與估值的「雙重共振」

◦ 台積電6月營收: 作爲全球AI與HPC芯片代工的絕對核心,其月度數據是透視下游 AI 景氣度的最佳「體溫計」,可間接驗證上游存儲的實質性需求是否依然堅挺。

◦ SK 海力士美股上市: 密切關注開盤表現。若溢價超預期,將直接拔高市場對 HBM 龍頭的估值想象空間,並有望牽引整個存儲板塊迎來估值重塑。

7月16日 | 台積電 Q2 正式業績:AI 基建的「定海神針」

◦ 事件前瞻: 披露更詳盡的 AI/HPC 需求前瞻指引。

◦ 博弈邏輯: 市場將以此作爲判斷全球 AI 基礎設施擴張斜率,以及底層存儲需求長期可持續性的關鍵定盤星。

7月底 | 三星 & SK 海力士 Q2 正式業績:HBM 的「終極測驗」

◦ 事件前瞻: 存儲雙雄亮出全面業績底牌。

◦ 博弈邏輯: 資金將拿着放大鏡逐一審視 HBM 相關的營收貢獻、實際出貨量、ASP(平均售價)、毛利率表現以及全年指引。這是決定下半年存儲板塊定價權與行情走向的最核心戰役。

後市展望:關注三大核心驗證指標

當前存儲股進入了一個更爲複雜的博弈階段:基本面繼續向上,但交易面開始消化漲幅。真正需要警惕的,不是存儲價格突然崩盤,而是股價在前期大漲後,對任何邊際利空放大的應激反應。

未來判斷存儲股能否重新走強,建議規避短線情緒干擾,緊盯以下三個產業信號:

1. 價格趨勢: 三星、SK海力士、美光的 DRAM、HBM、LPDDR 及 NAND 價格是否持續上修。

2. 長協條款: 長期供貨協議(LTA)是否繼續強化(包括預付款比例、最低價格保障、無價格上限等條款)。

3. 資本開支: AI基建資本開支是否能持續支撐服務器 DRAM、HBM 和企業級 SSD 的實質性需求。

總結

存儲的基本面還在漲價,長協還在強化,股價卻在消化漲幅。存儲股當前的短期大跌,更多是板塊輪動和高位情緒降溫的結果——當前殺的不是景氣,而是交易情緒。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(24)

發表評論

116

267