「AI瓶頸交易」引爆上游,誰在瘋狂吸金?

年內漲近600%!這隻覆銅板龍頭遙遙領先,拆解暴漲背後的硬核邏輯

產業趨勢的魅力在於,你永遠無法預測市場能帶領企業成長到什麼高度。受益於AI產業的爆發,龐大的AI基建建設催生了覆銅板(CCL)的全新需求。

當覆銅板龍頭踩中AI超級週期, $建滔積層板 (01888.HK)$ 半年來市值暴漲約2200億港元,股價漲幅遙遙領先。年初至今,建滔積層板從12.66港元最高漲至91.8港元,累計漲幅近600%,市值一度逼近2800億港元。6月17日,成交額超200億港元,單日躍升港股成交量榜首。其母公司 $建滔集團 (00148.HK)$ 同步飛天,年內漲300%,6月17日盤中漲超16%,摸高至120.5港元。

6月17日盤中行情截圖

爲何「建滔系」猛漲?

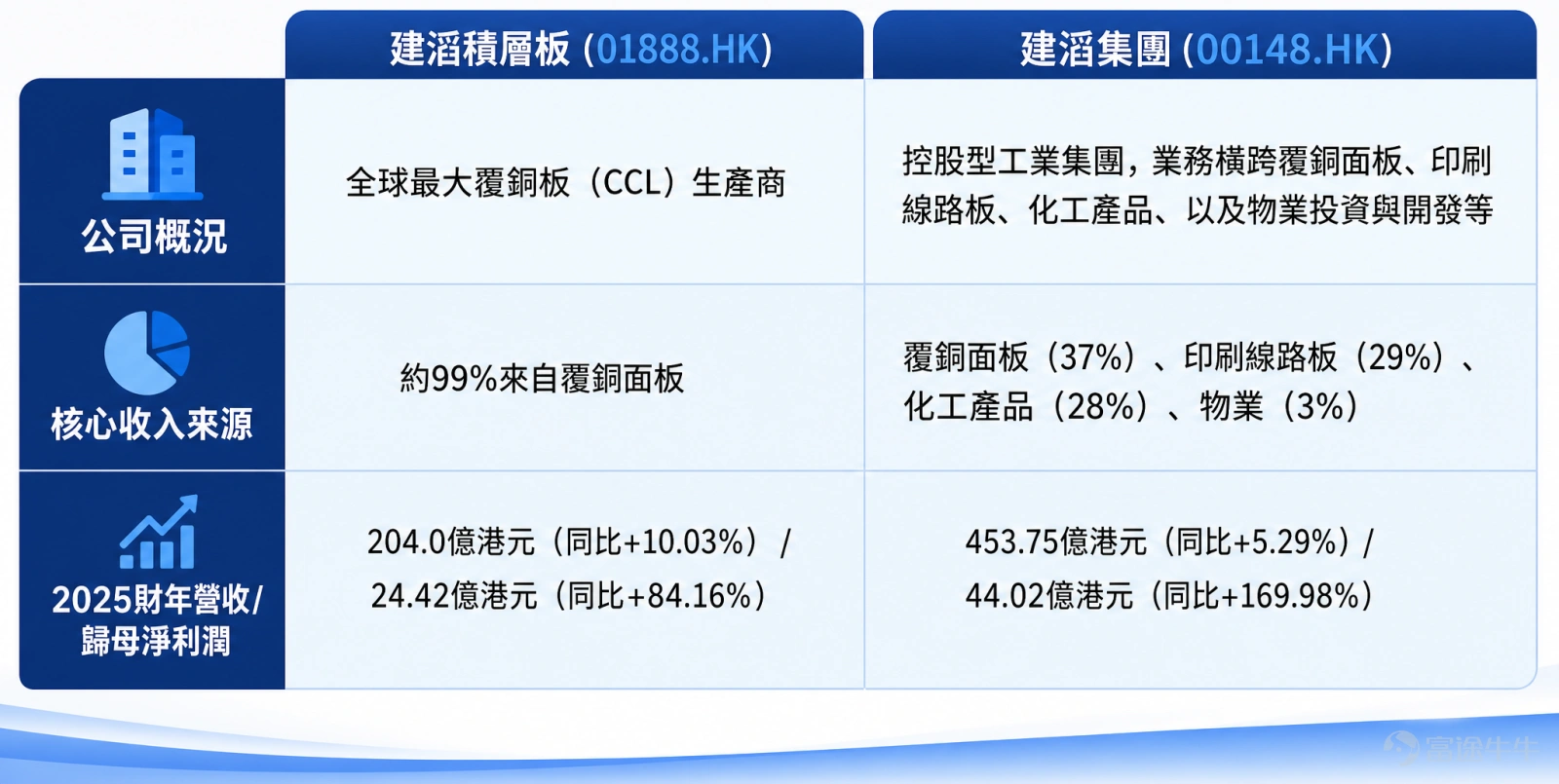

先搞清楚「母子關係」:建滔集團是建滔積層板的母公司,業務橫跨覆銅面板(CCL)、印刷線路板、化工產品、以及物業投資與開發等。建滔積層板於2006年由建滔集團分拆上市,全球最大覆銅板生產商,剛性覆銅板銷售額市佔率連續多年全球第一。核心掌舵人都是張國榮家族——市場稱其爲「銅箔大王」。

集團持有建滔積層板約三分之二股權,有業內人士表示,建滔集團與建滔積層板產業鏈協同效應明顯,兩家公司均受益於當下的AI浪潮,喫到了行業的紅利。

覆銅板量價齊升,漲價週期延續

這是建滔系股價飆升的最直觀燃料,2025年到2026年,覆銅板行業經歷了一場罕見的「有序提價→驗證順價→再提價」的階梯式推進,而建滔積層板作爲全球最大覆銅面板生產商,每一輪漲價函件都牽動全行業。

2026年內,建滔積層板已確認五輪提價,最新在6月16日宣佈對所有FR-4覆銅板及PP半固化片統一上調15%,距上一輪僅隔20天,創下年內最短調價間隔、最大單次升幅。漲價函措辭毫不掩飾:「銅價高企,玻璃布價格持續上漲且供應日趨緊張,公司已無法通過內部成本消化」。

五輪累計下來,建滔積層板產品年內漲幅已超過50%,FR-4含稅價格從年初約150元/張區間被推至240–270元/張,正式超越2021年上一輪週期的歷史高點。

更關鍵的是,不止建滔一家宣佈漲價,日本龍頭Resonac(日立化成後繼)在2026年初已宣佈自3月起全系列覆銅層壓板及黏合膠片漲價超30%,台系CCL廠同步跟進,讓這輪漲價已成爲全球CCL行業共識。而當行業龍頭集體配額供貨、下游PCB廠面臨「拿料難→交期拉長→AI專用料排產到2027年」的局面時,下游幾乎無議價空間,只能被動接受,定價權實實在在地回到了製造商手裏。

垂直一體化,原材料成本穩定供貨充足

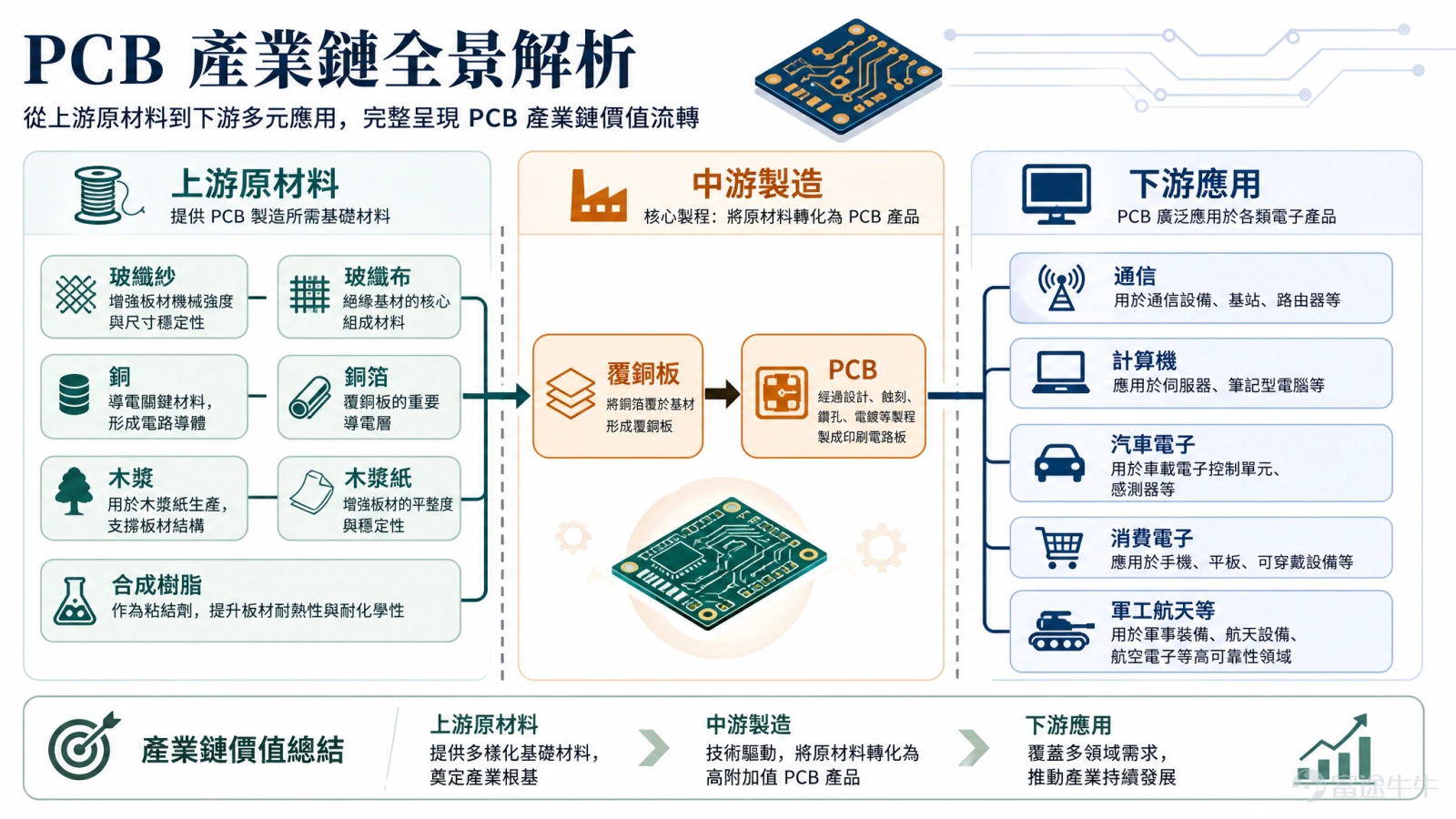

建滔積層板所處的覆銅板(CCL)行業,是PCB產業鏈的中上游環節。覆銅板由銅箔、玻纖布、玻纖紗、樹脂、紙基材料等複合而成,是PCB製造的關鍵基材。近兩年,AI服務器、高速通信、數據中心等高端應用成爲新的增長方向,而上游原料緊缺正是本輪漲價的核心驅動因素。

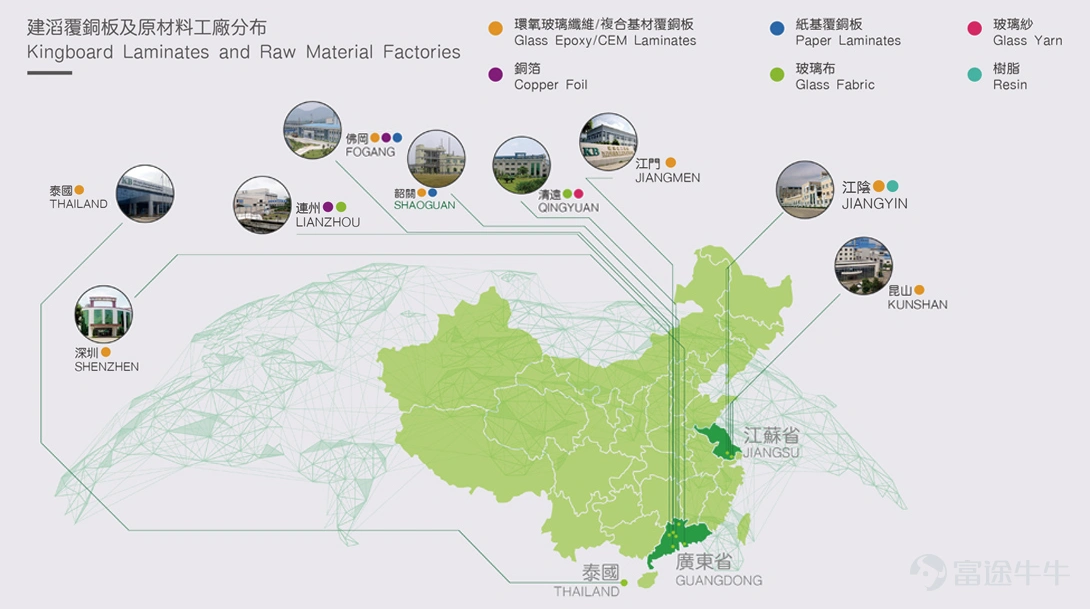

建滔積層板與其他CCL廠的根本區別在於:它不是去市場上搶布的加工廠,而是全球極少數能做到玻纖紗、玻纖布、銅箔、CCL全鏈路自產的企業。構建了從上游到下游的完整產業鏈閉環:在產業鏈上游,公司自主生產玻璃紗、玻璃纖維布、漂白木漿紙、銅箔及環氧樹脂,這使公司在抵禦原材料價格波動方面具備較強優勢。

尤其在本輪原料緊缺週期中,當銅箔、玻璃布等原料漲價且部分產品斷供時,外採CCL廠商只能被動承受成本壓力,而建滔能夠通過內部供給協調,對衝成本上漲影響,同時通過上游原料業務賺取額外利潤。

電子紗卡位AI材料,打開第二成長曲線

傳統週期敘事裏,覆銅板是薄利多銷的工業品,隨着AI進程加快,在AI算力、高頻高速通信、新能源汽車以及航空航天等領域,高性能覆銅板具有極高的技術與認證壁壘。

單板材料體系升級 → 單張板價值量躍升數倍。下一代AI平台對PCB的層數、尺寸、損耗指標要求從M7級推往M8/M9,這意味着CCL不再只是「幾張纖維板壓合」的薄利品,而是向特種功能材料躍遷,低Dk/低CTE電子玻纖紗、HVLP4/5銅箔、石英布級基材成爲新的競爭主軸。

高端布供給瓶頸遠比普通標準品嚴重。設備壟斷、工藝壁壘、客戶認證週期,把新進入者擋在外面,頭部已實現認證的產能享受定價權和利潤率的雙重紅利。

建滔在這個方向提前卡位,2025年報中寫到:高端、高附加值產品銷售佔比持續提升,並圍繞AI電子玻璃纖維紗/布方向持續投入產能,包括低介電常數及低膨脹係數新一代產線規劃與廣東韶關年產7萬噸電子級玻纖紗+9600萬米電子級玻纖布項目的推進。並且公司明確表示:低膨脹係數電子玻璃纖維產品已獲客戶認證、進入高端封裝載板相關市場領域,被視爲新的增長來源。

如果低Dk/低CTE布的自產認證放量兌現,市場就不再只是按「全球最大FR-4工廠」給它PE,而是轉向「技術突破與核心材料定價者」重新估價——這正是支撐它從十倍股走向更高估值中樞的底氣所在。

機構評級和風向

花旗目前是對建滔積層板最積極的覆蓋之一:將目標價大幅上調至100港元,並把2026–2028年盈利預測上調7%–16%,以反映AI玻纖布盈利能力強於預期。該行對建滔積層板2026年上半年業績預測更爲樂觀,預計其將於8月中旬公佈業績,並可能在7月中旬發出盈喜。

光大證券在2025年報點評中明確指出:多家覆銅板公司因缺電子布影響生產,電子布價格仍在攀升,預計2026年電子玻纖紗、玻纖布利潤有望大幅提升;連續順暢提價的「盈利彈性釋放」邏輯正在兌現。

國泰海通證券指出,建滔積層板作爲稀缺的布到板的一體化標的,彈性更顯著,判斷7-8月產業鏈保持繼續提價的確定性高,核心風險在於關注下游PCB客戶的價格接受度。

幾個反轉風險預警

近期建滔系股價如火如荼,部分上車的投資者收穫了不錯收益,也有一部分投資者觀望「當前能否上車」。就在6月17日,母公司建滔集團公告了一筆交易:控股股東以每股76港元(較前收折讓約11.5%)大宗配售1.55億股,一次性套現約118億港元,持股比例從66.62%壓到61.70%。加上3月份那筆27億的配售,大股東年內合計套現約145億港元。

可以明顯看到近期市場資金分歧加大,在狂歡的同時也要警惕反轉風險。後續值得關注的幾個變量:

大股東持股集中度高及減持拋壓風險:建滔集團年內已兩次大規模減持建滔積層板股份,儘管剩餘股份設有60日禁售承諾,但大股東在歷史高位附近的持續套現,是需要警惕的信號。配售事項的最終結算交割期預計於2026年6月22日進行。

上半年業績檢驗窗口:2026年7–8月將是建滔積層板發佈2026年上半年業績或正面盈利預告的關鍵窗口,若實際業績低於市場預期,或者管理層對下半年的指引趨於保守,都可能觸發獲利了結。業績兌現之日,往往是預期博弈最激烈的時刻。

估值風險:公司2026年以來漲幅顯著,當前動態市盈率已處於歷史高位,若覆銅板漲價幅度或持續性不及預期,或者高端產品(M6+及以上等級)的放量節奏及客戶認證進度低於預期,估值存在明顯的回調風險。

結尾

GPU、HBM、光模塊爭盡風頭,但真正卡住AI產能釋放的物理瓶頸,已經悄悄沉到了玻璃基板、電子布、覆銅板這些最「硬核」的重資產環節。誰握有產能,誰就握有定價權。

但也要清醒:所有超級週期的舒適區都在分歧最小之後、分歧最大之前。當成交額衝上港股第一、大股東折價配售、日內振幅動輒十幾個點——這已經不是「早期」,而是高潮區的博弈。對持倉者,控制風險守住盈利是核心;對觀望者,等一次像樣的回踩,遠比追在拋物線頂端來得理智。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(6)

發表評論

50

213