存儲三巨頭下週放榜!高景氣度能否延續?

記憶體行業遭回調!黃仁勳緊急「充值」信仰,後市如何看?

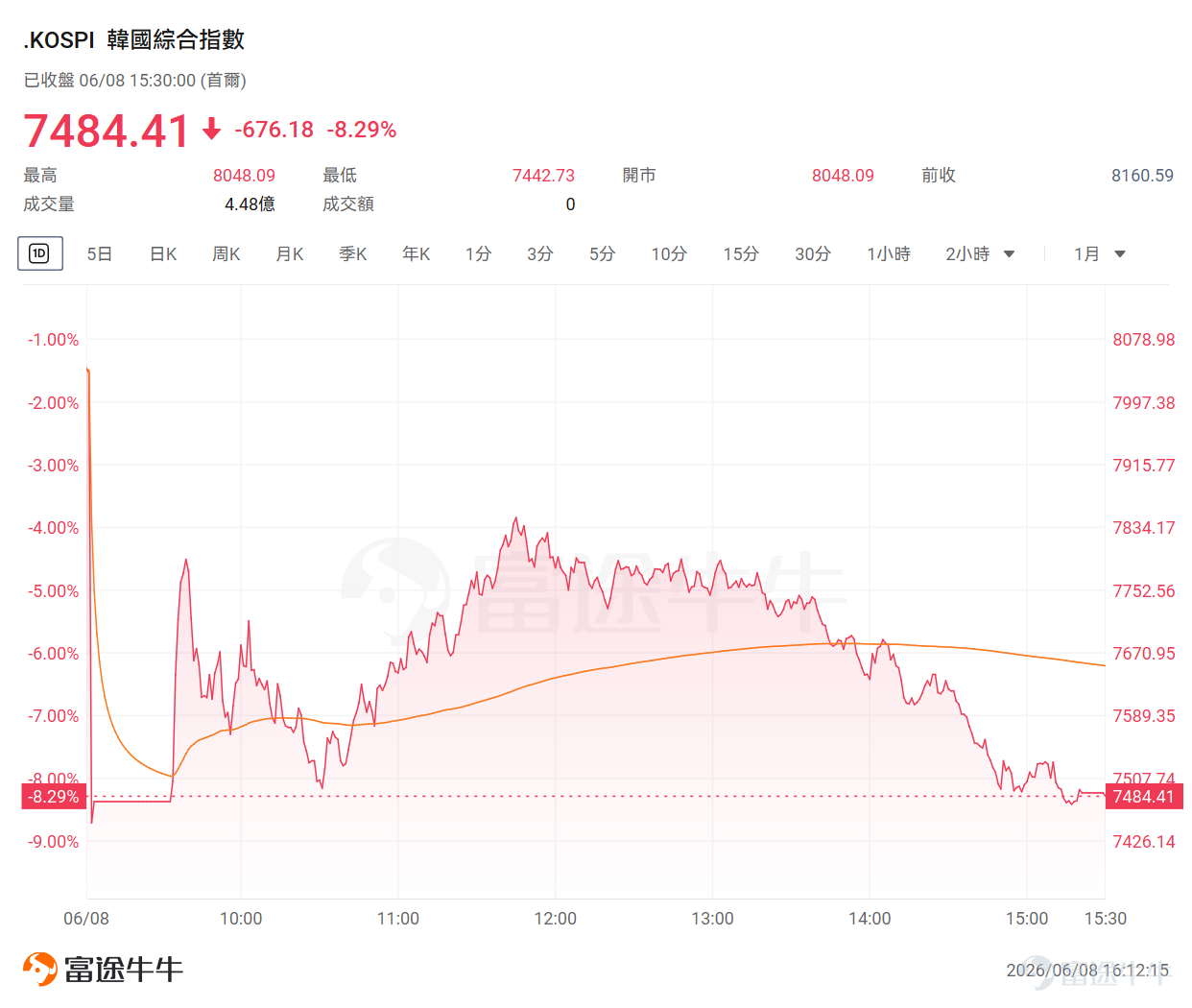

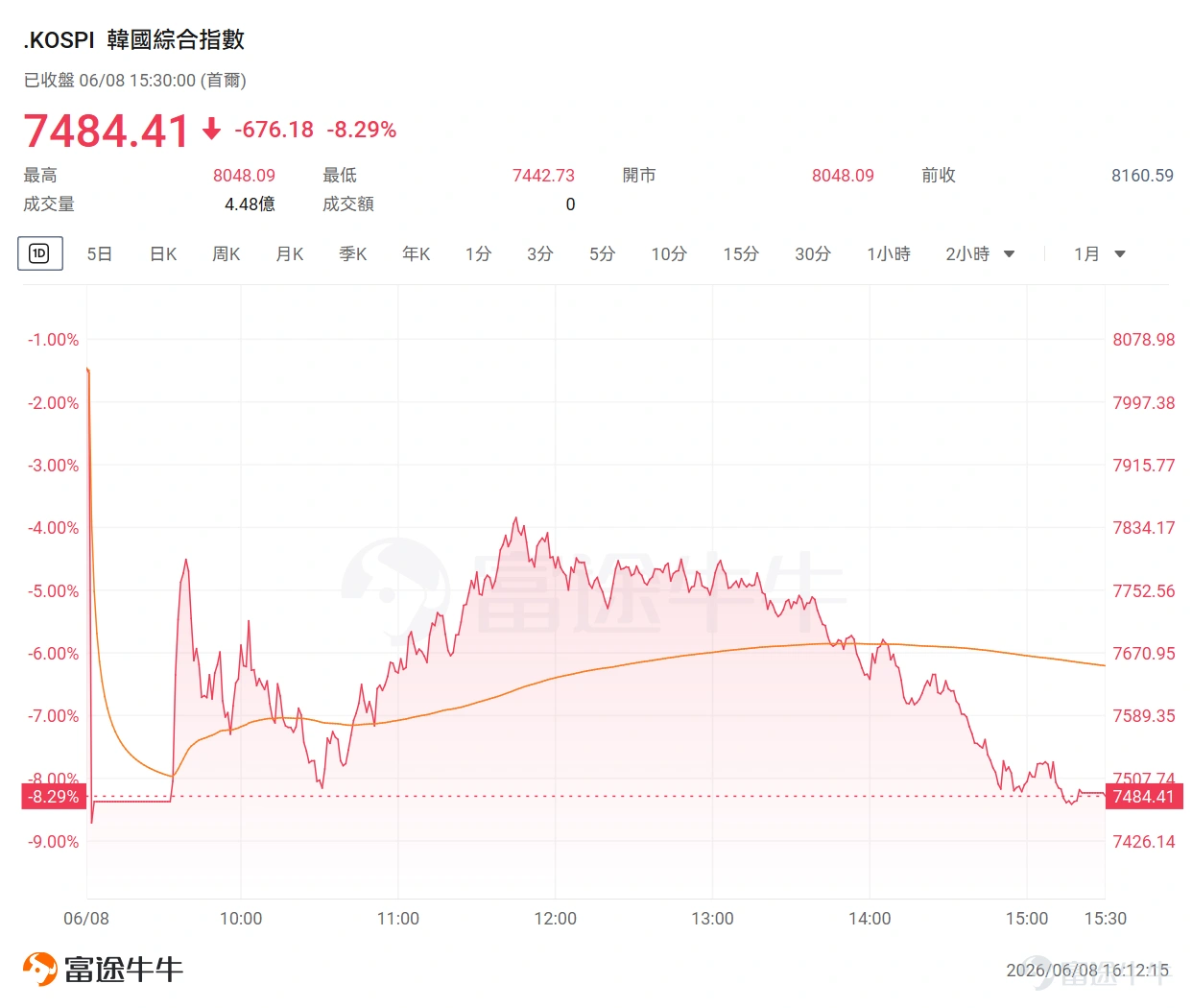

在經歷了一輪冠絕全球的暴漲之后,韓國市值規模高達4.9萬億美元的股市,開始閃現出承壓的跡象。

今日, $韓國綜合指數 (.KOSPI.KR)$ 暴跌8.29%, $三星電子 (005930.KR)$ 和 $SK海力士 (000660.KR)$ 股價分别跌超10%、7%——這種異常劇烈的波動凸顯了該指數當前的波動性。

這種異常劇烈的震蕩,不免讓市場倒吸一口涼氣。相信許多牛友心中都有一個巨大的疑問:記憶體板塊的這波上漲行情,要畫上句號了嗎?今天就為牛友們一一講解記憶體周期的核心邏輯,尋找市場劇震下的投資真相!

記憶體行業近期發生了什麼?

本次記憶體行業下跌的直接觸發點,是SemiAnalysis發布報告稱, $英偉達 (NVDA.US)$ 已將其下一代Vera Rubin服務器機架的模塊化內存容量從55TB大幅削減至28TB,市場將此解讀為AI內存需求降溫的信號。消息一出,美光股價當日重挫,半導體板塊全線承壓。

SemiAnalysis創始人Dylan Patel隨后澄清稱,其分析「并無任何看空之處」。

據巴倫周刊報道,英偉達削減模塊化內存容量,實際上可能反映HBM擠出效應正在發生。原因是HBM生產極為消耗晶圓產能,每單位HBM所需晶圓產能約為標準內存的三倍。隨著HBM供應擴張,其他內存類型的產能會被壓縮,并可能推高整個內存行業價格。

Trendforce分析師也指出,隨著HBM技術代際在2027年持續演進,芯片尺寸擴大與需求同步上升,對傳統DRAM產能的擠出效應預計將進一步加劇。這將為供應商提供上調HBM價格的理由,并強化其在明年HBM談判中的定價權。

換言之,SOCAMM容量調整未必是AI內存需求轉弱的信號,也可能是高價值HBM產能優先級提升后的結果。

不過,就在市場恐慌之際,英偉達CEO黃仁勳卻釋出樂觀訊號,直言目前仍看不到記憶體缺貨循環終點,整體供應鏈持續供不應求,需求熱潮可能延續數年。

周一,英偉達與SK海力士正式宣布建立多年期技術合作伙伴關系,雙方將圍繞下一代AI記憶體芯片展開聯合研發,并鎖定長期供應保障。這一合作落地,直接回應了市場對AI基礎設施擴張過程中記憶體供應瓶頸的持續擔憂。

更受到市場關注的是,黃仁勳直言,目前仍看不到記憶體缺貨循環的終點,「從晶圓、封裝到矽光子,整個供應鏈全部供不應求」,在AI需求持續爆發下,供需吃緊狀況可能延續好幾年。

記憶體投資邏輯重構:是傳統周期股,還是AI成長股?

今年以來,全球記憶體賽道持續走高。站在當下,市場對記憶體板塊的定價出現了明顯的分歧:這究竟是一波傳統的周期反彈,還是AI時代底層基礎設施重構帶來的長期成長?

要看懂當前的記憶體行業,我們必須將其拆分為「周期」與「成長」兩套框架來看待:

1、如果視為「成長股」:AI基礎設施的戰略核心

如果市場願意給予記憶體公司成長股的估值,核心前提是:高端記憶體(如HBM)不再是短期缺貨的商品,而是AI架構升級下的長期緊缺資源。

定價邏輯生變: 摩根士丹利指出,記憶體已成為AI算力基礎設施的絕對瓶頸。GPU、ASIC集群越往高性能演進,對HBM及企業級SSD的需求就越呈指數級爆發。

商業模式重塑: 過去記憶體靠天吃飯,但現在長期供貨協議(LTA)正在改變游戲規則。LTA將傳統的強周期業務,轉化為擁有剛性保障和高額利潤的長臂現金流,這為行業帶來了極高的盈利能見度。

估值與規模的「戴維斯雙擊」:

◦ 市場規模(TAM)暴增: 摩根大通預計,2026至2028年全球記憶體市場規模將大幅上修,2028年有望達到1.7萬億美元(DRAM達1.237萬億美元,NAND達4545億美元)。

◦ 估值中樞上移: 摩根士丹利測算,在LTA高覆蓋率下,如果市場繼續用對待普通周期品的方式為其定價將產生嚴重錯位。若LTA覆蓋率提升至80%,三星和SK海力士的隱含整體P/E應突破10.5倍,完成從周期股向成長股的估值躍遷。

2、 如果視為「周期股」:警惕主升浪後半段的博弈

盡管AI需求火熱,但記憶體的底盤(普通DRAM和NAND)依然與手機、PC等傳統消費電子深度綁定。如果市場最終仍按傳統周期股的框架來交易,我們需要關注以下核心變量:

定價邏輯不變: 依然遵循「供需決定價格 -> 價格決定盈利 -> 盈利影響資本開支」的傳統路徑。當前的投資重點是:價格還能漲多久?廠商是否加速擴產?

景氣度現狀: 據伯恩斯坦預計,受AI與雲計算推動,2026年二季度DRAM和NAND合約價環比均上漲約60%,支撐了廠商當下的超額盈利。

周期見頂風險: 傳統周期框架下,現在更像是周期主升浪的後半段,而不是底部反轉初期。手機、PC等消費端需求已開始轉弱。伯恩斯坦預測,價格漲幅將在今年三季度明顯放緩,隨著新增產能的逐步釋放,行業景氣度或在2027年下半年見頂並回歸常態。

3、總結:如何應對當前的「估值撕裂」?

當前記憶體行業正處於一個特殊的雙軌階段:底層仍受制于消費電子的周期波動,但表層正被AI和HBM的強勁需求重新定價。

對於投資者而言,策略需靈活應對:

1. 向上彈性看AI: 只要AI資本開支持續上修、HBM長約穩固,高端記憶體板塊就能繼續享受「成長股」的高估值溢價。

2. 向下風險看供給: 一旦HBM供給釋放超預期、AI需求放緩,或者傳統消費電子需求徹底崩盤,高端記憶體的成長邏輯將被證偽,整個板塊的估值將迅速被打回「周期股」的原形。

記憶體行業有什麼公司值得關注?

總體來看,從黃仁勳的力挺到華爾街巨頭的狂熱,都顯示出市場對記憶體行業的長期前景依舊報以極高的樂觀預期。牛牛為大家深入挖掘並整理了記憶體產業鏈,供牛友參考:

一、 核心原廠:AI 時代的「絕對算力瓶頸」

這板塊是本輪超級周期的絕對主角,也是 AI 伺服器 HBM(高帶寬記憶體)的直接提供者。

$SK海力士 (000660.KR)$ : HBM 領域的絕對王者。 憑藉在 HBM3 和 HBM3E 的領先良率與封裝技術,目前是英偉達 最大的 HBM 供應商。如果看好 AI 算力的持續爆發,海力士是純度最高的標的。

$美光科技 (MU.US)$ : 北美記憶體獨苗,HBM 的強力追趕者。 美光在 HBM3E 世代發力極猛,跳過了部分中間代次直接與巨頭競爭,且在傳統 DRAM 和 NAND 領域擁有極強的定價話語權。

二、 賣水人:超級周期的「底層推手」

無論是 HBM 的 3D 堆疊,還是更高層數的 NAND,都需要極其複雜的製造工藝。投資這類公司,買的是「行業擴產與技術升級的確定性」。

$應用材料 (AMAT.US)$ & $泛林集團 (LRCX.US)$ : 全球半導體設備雙雄。 泛林是全球刻蝕設備的霸主,3D NAND 每增加一層,都需要它的刻蝕機;而應用材料在薄膜沉積領域無可替代。HBM 複雜的 TSV(矽通孔)封裝工藝,直接拉動了對這兩家設備廠的需求。

三、 主控與控制器:記憶體的「大腦」

記憶體顆粒本身只是記憶體單元,必須配合控制器才能高效讀寫。

$邁威爾科技 (MRVL.US)$ : 數據中心互聯龍頭。 除了強大的網絡晶片,Marvell 在記憶體控制器(特別是企業級 SSD 和 HDD 控制器)領域極具統治力,是 AI 數據中心記憶體架構升級的核心受益者。

四、 系統與海量記憶體:數據大爆炸的「底層糧倉」

AI 模型訓練需要吞噬並儲存海量數據,這些數據最終需要落腳在實體的閃存與系統中。

$閃迪 (SNDK.US)$ : 本輪 AI 周期的「超級黑馬」與純血 NAND 巨頭。 自2025年從西部數據分拆獨立上市以來,閃迪成為了市場上稀缺的純粹 NAND Flash 與企業級 SSD 標的。它精準踩中了 AI 數據中心擴建的狂潮,不僅營收與利潤呈現爆發式反轉,股價更是在一年多內翻了數十倍,是本輪記憶體超級周期中彈性最驚人的核心資產之一。

$西部數據 (WDC.US)$ & $希捷科技 (STX.US)$ : HDD(機械硬碟)雙雄。 在閃迪分拆後,西部數據重新聚焦其老本行 HDD 業務。儘管 SSD 勢頭迅猛,但 HDD 依然是雲端大廠與數據中心存放「冷數據」與「溫數據」最具成本效益的選擇,在 AI 時代依然扮演著不可或缺的基石角色。

$美國網存 (NTAP.US)$ & $Everpure (P.US)$ : 企業級記憶體解決方案提供商。 它們本身不生產記憶體顆粒,而是將其打造成高效的「全閃存陣列」與數據管理軟體,是企業端部署 AI 算力集群時極度依賴的系統優化專家。

除此之外,如果投資者看好記憶體行業,但又不想單押,那麼ETF/基金是最高效的工具:

$Roundhill Memory ETF (DRAM.US)$ :全球首隻「純記憶體」ETF,嚴格篩選主營業務收入50%以上來自HBM、DRAM或NAND的公司,其前三大重倉股爲SK海力士、美光科技和三星電子,三者合計權重接近60%。

$Tuttle Capital Concentrated Memory Stack ETF (HBMX.US)$ :專注於打破AI算力瓶頸的「泛記憶體生態」ETF,靈活篩選營收25%以上來自記憶體產業鏈(涵蓋HBM原廠、先進封裝及測試設備)的公司,採用20至35隻股票的高集中度主動管理策略,不僅涵蓋傳統記憶體巨頭,還涵蓋先進封裝企業、外包半導體封裝與測試(OSAT)服務商、基板製造商、材料供應商,以及參與記憶體器生產的半導體設備公司。

預告一下,富途即將上線韓股交易,牛友們可以敬請關注~

預告一下,富途即將上線韓股交易,牛友們可以敬請關注~總結

總而言之,近期韓國股市及記憶體龍頭的劇烈震蕩,與其說是超級周期的「終結」,不如說是板塊在經歷暴漲後的一次壓力測試與估值重塑。

周期或許有起落,但AI算力重構的浪潮才剛剛開始。在短期的價格波動與長期的產業升級之間,保持清醒的邏輯,才能在未來的市場中立於不敗之地。在經歷了一輪冠絕全球的暴漲之后,韓國市值規模高達4.9萬億美元的股市,開始閃現出承壓的跡象。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(6)

發表評論

45

115