存儲三巨頭下週放榜!高景氣度能否延續?

韓國股市不貴,但有點脆

一、估值水平與盈利狀況

KOSPI 今年翻了一倍。目前KOSPI 前瞻 PE 大概 8.2 倍。標普 500 是 22 倍,日經 18 倍,MSCI 亞太除日本大約 14 倍。8.2 倍放到哪裏都是便宜貨。問題是,KOSPI 歷史上的週期頂部 PE 也就 10 倍左右。這個市場的估值頂原本不高——財閥治理、股東回報差、地緣風險,韓國折價不是新東西。8.2 倍離 10 倍只有大概 20% 的距離。

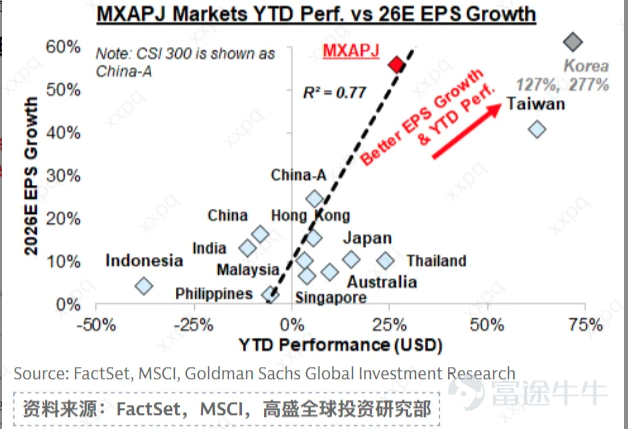

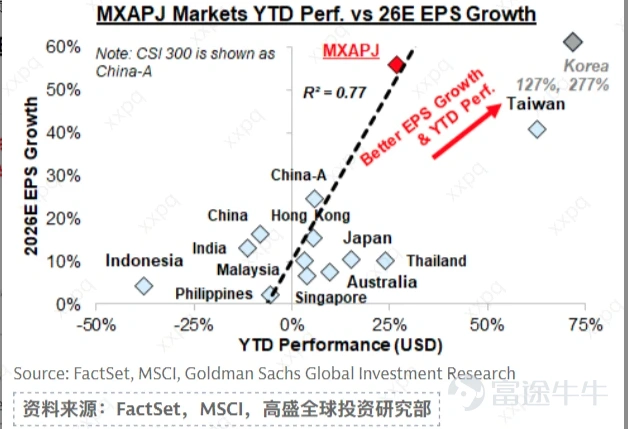

盈利端倒是真實的好。當前各大國際行對KOSPI 今年盈利增速一致預期從 48% 修到了 277%。Q1 實際增長 218%。

驅動力主要是存儲芯片。美國四大雲廠商今年資本開支 6400 億美元,同比增長 70%。韓國佔了全球 HBM 九成、存儲芯片七成。把三星和海力士剔掉,剩餘市場今年盈利增速是 57%。韓國指數的漲幅主要由三星(36%) 和海力士 (29%)貢獻,倆加起來 65%。剩下八百隻股票分那 35%。

所有的便宜都架在同一個假設上:存儲芯片的超級週期會繼續。如果這個假設成立,那確實便宜。如果 AI 資本開支意外減速,那便宜就成了貴。

二、誰在買、誰在賣?

外資年初至今淨賣出約 500 億美元,90% 砸在三星和海力士兩隻股票上。但一個反直覺的事實是:KOSPI 外資持股比例反而從 36% 漲到了 39%,年初至今增加了 3 個百分點。一邊是狂賣,一邊倉位越來越重——因爲這兩隻股票漲得太快,沒賣掉的那部分市值膨脹的速度超過了賣出的金額。

外資爲什麼賣?

外資賣出的主要原因並不是看空,是合規逼的。漲勢迫使再平衡驅動的減持,以避免過度的行業和國家集中度。這意味着如果股價回調,外資可能反而是買盤。但另一個信號需要注意。根據瑞銀的數據 ,新興市場主動基金在韓國的配置已降至"接近歷史低位"。外資是被動基金(ETF)在加倉,主動基金經理在撤退。這兩類資金的行爲邏輯不同:被動 ETF 追漲殺跌,主動基金在做判斷。

誰在接?

散戶接了 320 億美元,本土機構接了 210 億美元。1500 萬人炒股,5100 萬人口,每三個人裏有一個。活躍帳戶 1.05 億,人均兩個以上。一季度未成年人開戶同比增長 10 倍。銀證轉賬餘額兩個月從 89.5 萬億跳到 119.5 萬億韓元。槓桿 ETF 資產規模達 350 億美元,佔自由流通市值的 1.2%(高盛)。

美股敞口

韓國散戶 2025 年淨買美股 736 億美元,全球第三。韓國海外投資組合 63% 是美股,發達經濟體均值只有 25%。散戶同時重倉韓國半導體和美國科技股——兩邊高度同向。AI 敘事一旦鬆動,雙邊捱打。

三、槓桿水平:結構性脆弱

先說一個反直覺的事實:韓國融資餘額佔總市值只有 0.5%,而且這個比例一直在降——因爲市場漲得比借錢速度快。但槓桿問題不能看一個數——需要拆開四層,結論完全不一樣。

存量槓桿 — 池子裏有多少借來的錢

資料來源:摩根大通,高盛

誰在借錢、錢往哪去

韓國國會議員姜民國辦公室從金融監督院調取的底層數據顯示,50 歲以上人群持有信用交易融資餘額的 60% 以上。50 到 59 歲 9.06 萬億韓元,同比 85%。60 到 69 歲 6.17 萬億,同比 118%。70 歲以上 2.13 萬億,同比翻倍。這些不是年輕人的零花錢。這是退休金、防老儲蓄,是系統性從銀行存款向風險資產轉移。一個 65 歲的人用融資買三星股票——爆倉不是虧損,是養老金沒了。

動態槓桿 — 跌起來會怎樣

指標數據來源KOSPI2 掛鉤 Short Gamma億摩根大通43 億(期貨日均 15%)摩根大通 6/43 月霍爾木茲危機兩天跌 18%,觸發熔斷公開信息

槓桿 ETF 的做市商必須在漲時追買、跌時追賣。漲得越多,Gamma 存得越大——然後在下跌時全部反向釋放。不需要融資餘額碰到上限才會崩,一次 5% 的回調就觸發 $43 億被動拋盤,這還不算融資盤追保。3 月和 5 月的熔斷證明這個機制已經運轉過兩次了。

四、集中度:一個被兩股綁架的市場

三星電子和 SK 海力士加起來,佔 KOSPI 指數權重的 53%。三星 29%,海力士 24%。兩家市值已經到了 1.4 萬億和 1.1 萬億美元。作爲對比,標普 500 前三大加起來約 15%。韓國市場的集中度不是偏高,是另一個量級。

MSCI 韓國指數里三星加海力士佔約 60%。KOSPI200 前十大佔 76% 到 80%。外資持有韓國股票的組合裏,這兩家佔的比重高到觸及了合規上限。

行業維度同樣極端。半導體一家佔了 KOSPI 總市值的一半左右。汽車 4% 到 5%,金融 3% 到 5%,互聯網 3% 到 4%。其餘所有行業加起來不到 30%。KOSPI 名義上是一個綜合指數,實際上是一個半導體單行業指數。今年 KOSPI 漲了約 109%,三星貢獻 36 個百分點,海力士貢獻 29 個百分點。兩家合計 65%。剔除它們,漲幅縮水到 30% 左右。

市場寬度更誠實。5 月 27 日,KOSPI 漲了 2.56%,當天只有 8% 的股票上漲,87% 下跌。年初至今,大概一半股票上漲、一半下跌。指數在新高,市場在分化。

這意味着什麼呢?

第一,買 KOSPI 本質上是在買兩家公司的存儲芯片業務。三星 Q1 利潤的 94% 靠存儲。海力士更純。任何對 AI 資本開支、存儲價格、供給週期的負面衝擊,會同時打穿兩家的盈利和估值。指數沒有給你任何分散保護。

第二,第三章寫的槓桿問題,實際上也是集中度問題的延伸。資金正通過槓桿工具進一步向最大的兩家集中,而不是分散。

第三,風險傳導不需要多重觸發。只需要存儲芯片的故事出一個裂縫——三星和海力士的盈利預期下調→指數跌→槓桿 ETF 的做市商被動拋期貨→加速下跌→融資盤追保。一條直線,不拐彎。

2026 年的韓國牛市,換句話說,是全球投資者用指數基金和 ETF 的形式,對 HBM 內存芯片下了一個巨大的、集中的、越來越帶槓桿的單邊賭注。

五、風險

前面四章拆開看,每一層都有合理解釋。但拼回去,這些維度不是獨立運行的。

盈利預期一下修,外資的技術性賣出就會變成方向性賣出。瑞銀數據顯示新興市場主動基金在韓國的配置已經在歷史最低水平,跑起來沒有阻力。散戶接不住之後,槓桿 ETF 的做市商會被動拋期貨對沖 Gamma,接着融資盤追保,最後全部壓力聚焦到佔指數 53% 的兩隻股票上。3 月和 5 月的熔斷已經演示過這條鏈路是怎麼運轉的。

風險提示:

槓桿踩踏螺旋:一次 5% 到 10% 的回調觸發追保,強制平倉製造更大跌幅。

槓桿踩踏螺旋:一次 5% 到 10% 的回調觸發追保,強制平倉製造更大跌幅。

AI 資本開支敘事逆轉:CSP 削減 Capex 指引,存儲超級週期敘事崩塌,盈利和估值同時往下殺。

中老年養老金蒸發:50 歲以上佔了融資總量的六成以上。持續下跌不是"虧損",是退休金沒了。半導體週期正常化:新增產能釋放,存儲價格回落,市場從"超級週期"的定價切換回"正常週期"的定價。

中老年養老金蒸發:50 歲以上佔了融資總量的六成以上。持續下跌不是"虧損",是退休金沒了。半導體週期正常化:新增產能釋放,存儲價格回落,市場從"超級週期"的定價切換回"正常週期"的定價。

2026 年的韓國牛市不是傳統意義上的泡沫。估值有盈利支撐,外資流出有技術原因,槓桿在總量層面不算極端。但所有正確的判斷同時指向同一個方向,所有對沖機制同時缺失。這不是"會不會跌"的問題,是"跌起來會怎樣"的問題。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

6