槓桿監管疊加央行加息,韓股存儲雙雄何去何從?

期權Sir拆熱點 | 存儲下跌,只因機架容量下降?存儲的需求變少了嗎?

昨日,存儲板塊集體迎來回調。 $美光科技 (MU.US)$ 跌-7.74%, $閃迪 (SNDK.US)$ 跌-3.92%, $西部數據 (WDC.US)$ 跌-3.13%。下調的原因不僅 $博通 (AVGO.US)$ 業績中AI增速不及預期帶動,也來自一份分析機構的報告指出: $英偉達 (NVDA.US)$ 或將下調Rubin NVL72平台CPU端SOCAMM內存配置,單機架總容量從此前約55TB縮減至28TB。用更加通俗的話解釋:就是新結構下每個算力機架配置內存的數量可能會下降。

三大核心關注點

一、SOCAMM 配置雖近乎減半,但模塊化屬性仍具備價值

SOCAMM全稱小型緊湊型外掛內存模組(Small Outline Compression Attached Memory Module),通俗來講是適配 AI 服務器 CPU 端的模塊化 LPDDR5X 存儲規格,產品定位與 HBM 高帶寬內存存在明顯區分:HBM 搭載於 GPU 旁,直接爲大模型訓練、推理等高算力負載提供高速存儲支撐;而 SOCAMM 部署在 CPU 一側,主要負責整機系統調度、數據流轉與內存資源池化。

此前市場樂觀測算配置標準爲:單機架搭載 36 顆 Vera 處理器,單顆 CPU 配套 8 片 SOCAMM 模組,單片模組容量 192GB,折算整機架 SOCAMM 容量約 55TB。如今市場擔憂落地後的主流魯賓 NVL72 服務器將改用 96GB 規格模組,直接令 CPU 端 SOCAMM 整機架容量縮水至 28TB 附近。

不過該調整不等於 SOCAMM 產品被淘汰。SOCAMM 採用插槽式模塊化硬件架構,代工廠與超大規模雲廠商仍可按需選配大容量方案;市場存疑之處在於:192GB 高配模組未來是否會從通用標配,轉爲高端定製選配。

二、本次縮減不涉及 HBM4 規格,存儲多頭邏輯根基未破

利空邏輯清晰:若 96GB 成爲 SOCAMM 主流標配,單台Rubin服務器所需 SOCAMM 存儲晶圓需求量將顯著低於此前市場預期,不僅 192GB 模組大範圍落地的樂觀預判落空,投資者也需要下調 SOCAMM 整體市場空間(TAM)的預期。

但關鍵利好在於:本次規格調整不涉及 GPU 端 HBM4 內存,HBM 仍是魯賓平台的核心存儲載體。按照 NVL72 標配 72 顆 GPU、單顆 GPU 搭載 288GB HBM4 測算,單機架 HBM4 總容量仍可達 20.7TB,這部分內存是承載模型權重、KV 緩存、提升訓練與推理吞吐性能的核心資源。

也正因規格分化,市場多空分歧加劇:看好存儲板塊的投資者核心邏輯仍依託 HBM4 需求穩健;押注 SOCAMM 高景氣的投資者則需要重新下調單機架 SOCAMM 搭載量預期;站在英偉達視角,下調 SOCAMM 標配容量能夠降低整機架硬件成本與全生命週期擁有成本(TCO),反而有利於Rubin機型規模化落地量產。

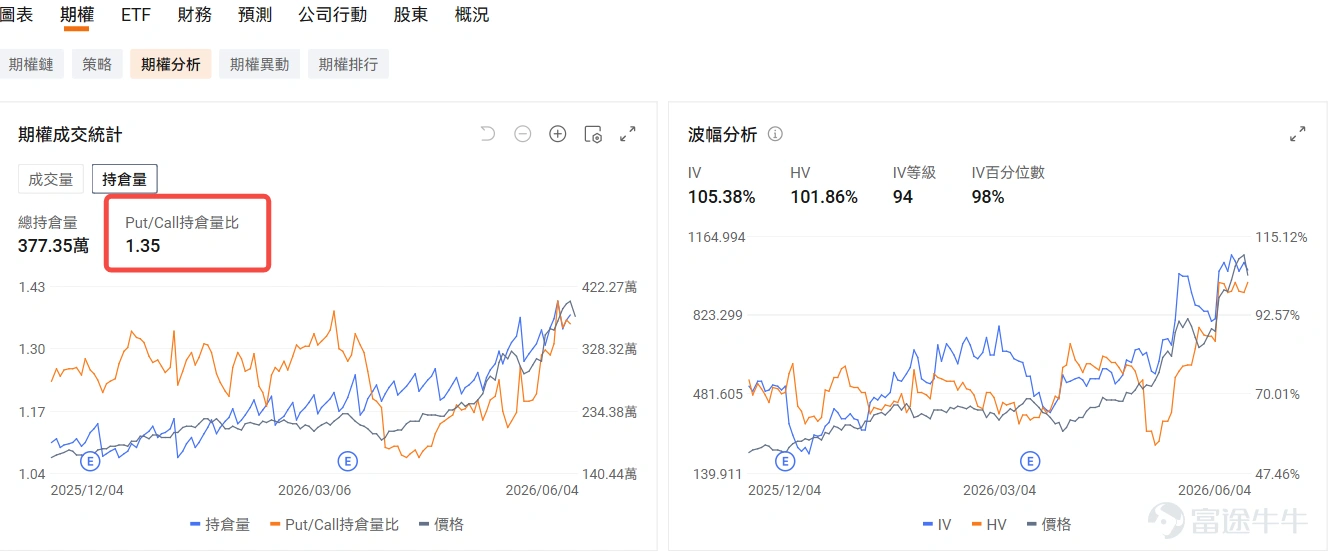

三、期權數據佐證:AI 存儲標的籌碼高度擁擠

最新期權盤面數據顯示, $美光科技 (MU.US)$籌碼扎堆、盤面波動敏感度極高:個股期權未平倉合約總量約 377 萬張,已然成爲市場博弈 AI 存儲景氣度的核心參考標的。與此同時,看跌 / 看漲期權比率快速攀升至 1.35,資金持倉由單邊做多看漲,逐步轉向防禦性配置。

個股波動率處於極端區間:引伸波幅約 105.38%,歷史波動率 101.86%,IV百分位數 98%,可以看出當前期權定價處於近一年曆史高位區間。

1. 如果你認爲SOCAMM對存儲需求下降確實衝擊存儲股

則可以買入看跌期權(Put)押注股價回調。若擔心股價緩慢回調會磨損期權的時間價值,可以在買入看跌期權的基礎上在下方賣出一張Put,構成熊市看跌價差組合(Bear Put Spread)。與買入單腿期權相比,賣出期權的倉位可以在一定程度上對沖買入倉位的時間值磨損,相比買入單腿期權的風險和收益都更加溫和。

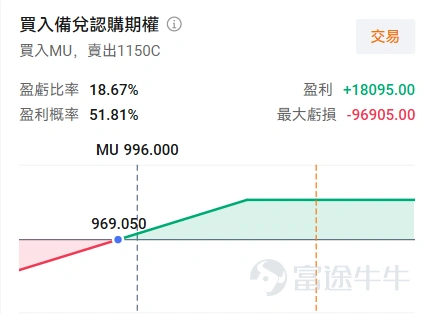

(屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示價格不代表真實情況)

若你持有正股不願出手,又不想承擔短期回調的損失,也可以在正股持倉的基礎上在上方賣出一張看漲期權(Call),構成Covered Call組合。若股價始終沒有漲破行權價,你可以持續賣出Call獲得期權金收益。若股價漲破了行權價,Call被行權,則你可以在行權價位置止盈退出。

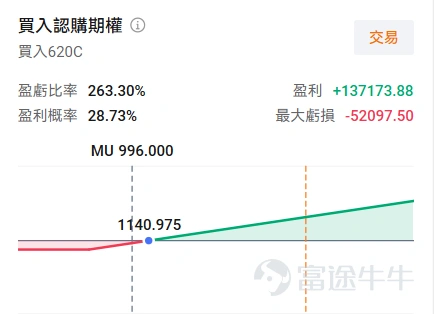

2. 如果你認爲存儲的邏輯不變,依然長期看好

則可以買入一張長期到期的看漲期權(LEAPS Call)。與短期期權相比,LEAPS Call的時間值磨損更慢,同時它又可以以低於正股的成本入場,又能在一定程度上追蹤正股的漲幅。

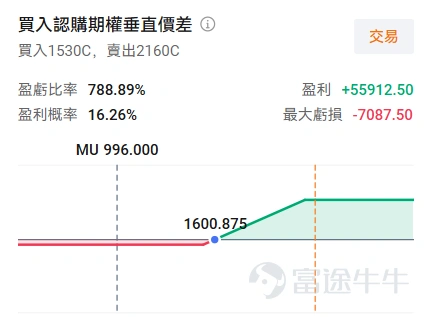

如果你依然擔心買入單腿期權的時間值磨損,也可以考慮價差組合,即在下方買入一張Call的同時在上方賣出一張Call,構成牛市看漲價差組合(Bull Call Spread)。如果正股上漲,這個策略可以獲得價差區間內的股價上漲收益。

總結

本次風波並不代表Rubin項目擱置,也沒有削減 HBM4 的需求預期,核心變化是Rubin機型 SOCAMM 頂配裝機量近乎腰斬,而恰逢存儲板塊此前因 AI 概念湧入大量扎堆資金。

空頭邏輯:SOCAMM 整體市場空間、192GB 模組滲透率、2027 年存儲芯片報價三大預期均需下修;

多頭邏輯:HBM4 需求保持不變,SOCAMM 模塊化設計保留客戶定製高配的選擇權,整機硬件成本下行,或將推動魯賓從頂配原型機轉向大規模商用落地。

最後,期權sir帶來一個小福利給牛友們,歡迎牛友們領取期權新手禮包

*本活動僅限HK特邀用戶參與,點擊了解活動詳細規則>>

期權風險提示:期權是一種合約,賦予持有人在某一特定日期或該日之前的任何時間以固定價格購進或售出一種資產的權利,但不承擔義務。期權的價格受多種因素影響,包括標的資產的當前價格、行使價、到期時間和引伸波幅。引伸波幅反映了市場對期權未來一段時間內的波動預期,它是由期權BS定價模型反推出來的數據,一般將它視爲市場情緒的指標。當投資者預期更大的波動性時,他們可能更願意爲期權支付更高的價格以幫助對沖風險,從而導致更高的引伸波幅。交易員和投資者使用引伸波幅來評估期權價格的吸引力,識別潛在的錯誤定價,並管理風險敞口。

免責聲明:本內容不構成任何證券、金融產品或工具要約、招攬、建議、意見或任何保證。買賣期權的虧蝕風險可以極大。在若干情況下,你所蒙受的虧蝕可能會超過最初存入的按金數額。即使你設定了備用指示,例如「止蝕」或「限價」等指示,亦未必能夠避免損失。市場情況可能使該等指示無法執行。你可能會在短時間內被要求存入額外的按金。假如未能在指定的時間內提供所需數額,你的未平倉合約可能會被平倉。然而,你仍然要對你的帳戶內任何因此而出現的短欠數額負責。因此,你在買賣前應研究及理解期權,以及根據本身的財政狀況及投資目標,仔細考慮這種買賣是否適合你。如果你買賣期權,便應熟悉行使期權及期權到期時的程式,以及你在行使期權及期權到期時的權利與責任。期權交易風險極高,並不適合所有投資者。投資者在參與任何期權交易策略前,應仔細閱讀《標準化期權的特徵與風險》。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(2)

發表評論

16

31