創新藥再續強勢!你這波上車了嗎?

ASCO 2026收官,中國藥企這次站上C位?

一、康方生物登上 Plenary Session $康方生物 (09926.HK)$

戰略意義:Plenary Session是ASCO最高級別舞臺,依沃西OS陽性意味着PD-1×VEGF雙抗有望確立鱗狀NSCLC一線治療全球新標準。

1.1. 頭對頭數據

1.2. FDA 批准仍需 Summit 的 HARMONi-3 進一步讀出。

股價高開低走的原因主要是不符合FDA批准路徑的要求。此次實驗是純中國人群實驗,FDA對單一中國區域試驗的數據非常謹慎——ICH E17要求多區域臨床數據(MRCT),中國only的試驗需要額外的bridging study或全球試驗來支持NDA。

另外,HARMONi-6對照的是替雷利珠+化療,FDA認可的全球SoC是帕博利珠單抗(K藥)+化療。

未來,能否獲得FDA批准更多取決Summit Therapeutics手裏的HARMONi-3——全球多中心,對照帕博利珠+化療,這個才是FDA能接受的註冊試驗。HARMONi-6的OS數據,更多是科學意義上的proof of concept,以及NMPA路徑的支撐。

1.3. 其他競爭者表現

默沙東對引自禮新醫藥的PD1/VEGF雙抗MK-2010態度迎來關鍵轉向:將推進至Phase 3 ready,並將其定位爲取代K藥的戰略產品。

早前合作雖已鎖定管線權益,但對外表述偏保守、聯用僅限現有標準療法;短短兩月思路全面升級,底層邏輯是MK-2010臨床數據的持續兌現——依託默沙東在PD-1+VEGF領域的深厚積澱,MK-2010得以快速啓動Ⅲ期註冊臨床,從早期候選升級爲集團重點管線。

聯用方向上,默沙東明確錨定ADC與精準靶向等前沿新藥,其中科倫藥業SAC-TMT(Trop2 ADC)被列爲標杆聯用品種,PD1×VEGF雙抗的商業化想象空間由此打開。

1.4. 對ADC板塊的影響

(1)ADC單藥切入鱗狀NSCLC一線治療方案的空間有可能被壓縮

如果依沃西成爲一線治療的新標準,一線治療的對比方案就從K藥+化療轉變成PD-1&VEGF+化療,而PD-1&VEGF+化療的治療方案同時抑制PD-1免疫檢查點和腫瘤血管生成,並針對細胞毒性殺傷,對比下來,ADC單藥能夠額外提供的邊際獲益收益被大幅壓縮。

(2)對IO2.0+ADC的影響

ADC作爲"精準化療",未來有望聯用PD-1/VEGF藥物成爲新的一線治療方案,尤其是MSD定義其爲"the Combinations of future"。

當前IO2.0+ADC尚處於早期,港股創新藥板塊方面的管線進展仍處於I期/II期,康方生物的管線進展主要集中在以下:

二、LBA(最新突破摘要)港美股重點標的

三、口頭報告重點港美股標的

四、恒瑞醫藥

$恒瑞醫藥 (01276.HK)$ 90+項腫瘤研究登場,規模領跑中國藥企

氟唑帕利+AA-P 一線治療mCRPC,口頭報告

HRS-4642(KRAS G12D)、SHR-1826(c-MET ADC)等多款ADC亮相

重磅BD:與BMS達成全球戰略合作,首付款6億美元,總潛在里程碑152億美元,覆蓋13款早研項目

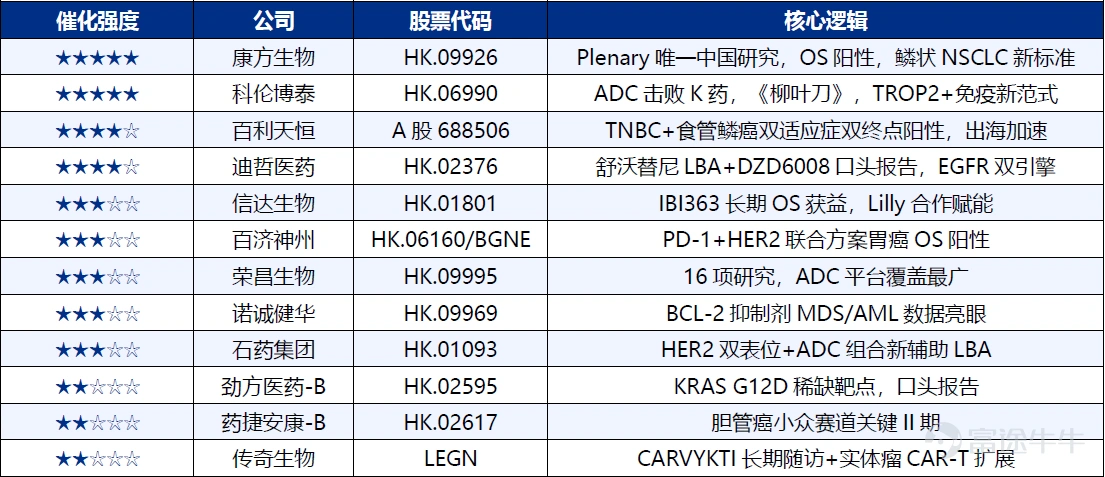

五、重點關注個股速查表

六、其他ASCO的熱門話題

最值得關注的是Daraxonrasib胰腺癌OS翻倍,RAS(ON)抑制劑的突破在於:不是隻打G12C或G12D某個特定突變,而是打激活狀態的RAS蛋白——邏輯上能覆蓋90%以上的胰腺癌患者。這是ASCO現場唯一獲得全場起立鼓掌的數據。RMMD.US:胰腺癌2L 標準治療方案即將改寫,FDA EAP已開放,NDA路徑清晰,PDAC 2L市場約$2B+全球機會。

七、近期政策擾動

當前整個創新藥板塊集體承壓,更多是受加息和中美兩國在生物科技方面的政策擾動,中國更擔心的是技術流失和被"採青苗",美國更擔心的是生物科技領域的供應鏈安全。

7.1. 中國政策

上週有新聞稱商務部約談部分藥企,或將出臺新藥BD授權管理政策。若落地,對中小Biotech構成利空——MNC與中國Biotech交易時將多一道"上報並經商務部批准"的流程,交易不確定性上升。

但該政策尚未正式出臺,預計主要針對核心技術、尤其是公司整體專利轉讓的極端情況(即技術平台整體打包轉讓、且不允許轉讓方在國內繼續開發),目前以產品授權爲主的主流對外授權模式基本不受影響。

不過"商務部審批"一旦加入BD流程,MNC等待成本上升,短期觀望情緒真實存在,對靠首付款續命的中小Biotech構成流動性風險。

(1)主要影響的技術方向

(2)主要影響的交易類型

7.2. 美國政策

(1)COINS法案

2025年12月18日隨FY2026 NDAA(P.L. 119-60)正式簽署成法,現已生效。

核心邏輯:這是針對美國資金流出的管控,接管並升級了拜登時期的OISP(對外投資安全項目)。它限制的是美國人/美國控股公司向"受關注國家"中"特定技術領域"的主體進行投資。

覆蓋的交易類型:

①股權收購(含可轉換權益)

②附帶股權性質的債務融資(分潤、董事席位)

③與受關注主體設立合資公司(JV)

③NewCo結構中中方持股部分(如涉及特定技術)

License-Out目前不在管控範圍內:純粹的License-Out交易(美國公司支付首付款+里程碑向中國biotech購買IP使用權)不構成"投資",COINS法案的字面條文目前不覆蓋。但已出現明確的擴張壓力:

5月12日,BMS宣佈與恒瑞達成152億美元授權合作。5月21日,衆議院中國特設委員會主席John Moolenaar即致函財政部長Bessent,明確要求將生物技術列爲COINS禁止類別。若Treasury規則中加入biotech,則所有"美國資本參股中國biotech"類交易都將被管控,如果通過,政策雖然不直接封堵License,但會系統性壓低中國biotech的估值和融資能力。

(2)CFIUS審查

若EO草案被簽署、授權交易被納入CFIUS審查,交割週期將從數週拉長至數月乃至被否決,中國biotech出海邏輯將被系統性打斷。BMS-恒瑞152億美元大單是分水嶺事件:華盛頓近年已借《生物安全法案》等手段推動對華"脫鉤斷鏈",而此次單筆交易規模之大令其政治系統"震動",政治阻力只會上升。

更關鍵的是,該交易一口氣覆蓋13款早期創新藥的聯合開發,標誌着美國頂尖藥企不再把中國視作"廉價藥管線淘寶場",而是"源頭核心技術的輸出方"——這種底層研發能力上的深度依賴,刺痛了美國政界敏感的"供應鏈主權"神經。

(3)衆議院撥款委員會FY2027口頭報告(2026年4月29日)

FY2027 FDA撥款法案委員會報告提出,禁止FDA接受、審查或考慮來自中國、俄羅斯、伊朗、朝鮮的臨床試驗站點數據用於支持IND申請。關鍵在於,受限數據不止NDA/BLA階段,而是延伸至更早期的IND階段——即Phase I/II數據包本身就不能用於申報美國臨床。

一旦立法,中國Phase I/II數據無法支撐美國IND,"中國數據+美國開發"模式從根本上失效,美國合作方須從零啓動美國Phase I,整個BD估值邏輯都要重寫。

(4)美國政策風險一覽

1️⃣ COINS法案(生物技術擴張)

📍 當前狀況:僅停留在國會信函→財政部階段,尚無NPRM(正式立法提案)

⚖️ 性質/影響:要求MNC申報+ 逐案審查(而非全面禁止)

📍 當前狀況:僅停留在國會信函→財政部階段,尚無NPRM(正式立法提案)

⚖️ 性質/影響:要求MNC申報+ 逐案審查(而非全面禁止)

2️⃣ CFIUS審查授權交易(EO草案)

📍 當前狀況:草案泄露已超9個月,至今未簽署

📊 通過概率:2026年內簽署約 25-35%

📍 當前狀況:草案泄露已超9個月,至今未簽署

📊 通過概率:2026年內簽署約 25-35%

3️⃣ FY2027撥款報告語言(Harris條款)

📍 當前狀況:僅爲委員會口頭報告,非正式法案文本

📊 通過概率:寫入撥款法成文約 5-15%;若經NDAA路徑則約 30-40%

📍 當前狀況:僅爲委員會口頭報告,非正式法案文本

📊 通過概率:寫入撥款法成文約 5-15%;若經NDAA路徑則約 30-40%

總結:三項均未正式落地,COINS偏申報審查、CFIUS與Harris條款短期通過概率均不高,但需持續跟蹤。

【投顧信息】

孫碧涵 Freya Sun | SFC 中央編號:BWS708

風險披露

本資料由富途證券國際(香港)有限公司提供,數據和引用數據僅供參考,有關資產過往表現並不反映未來 表現,不能保證其準確性、完整性和可靠性,資訊內容概不構成投資、法律、會計或稅務意見、並無考慮各個別人士的投資目標、財務狀況及特別需要,而且並不構成任何建議、邀請、要約或遊說買賣結構性產品。投資者需留意結構性產品並無抵押品,如發行人或擔保人無力償債或違約,可能無法收回部分或全部應收款項。結構性產品價格可急升或急跌,投資者或會蒙受全盤損失。投資者購買時,所依賴的是發行人及擔保人的信譽。牛熊證備有強制贖回機制而可能被提早終止,屆時(i)N 類牛熊證投資者將不獲發任何金額:而(ii)R 類牛熊證之剩餘價值可能變得一文不值。投資者應仔細查閱上市文件(包括後續上市文件增編)及補充上市文件內有關結構性產品之相關風險及詳情,自行評估風險。本頁內所述的產品是涉及衍生工具的結構性投資產品,未獲香港證券及期貨事務監察委員會 (「香港證監會」) 認可在香港公開發售,並非 供香港公衆投資,且並不受投資者賠償基金保障。投資結構性投資產品並不等同於投資其參考資產。本頁內所述的結構性投資產品沒有上市或可能沒有活躍或流通的二手市場。投資者須承擔發行人、保證人及/或其他已識別對手方(視屬何情況而定)的信貸風險及破產風險。投資者亦應注意發行人可提早終止該項投資。投資涉及風險,投資者應就該產品審慎行事,並清楚明白可能會損失全部投資金額。投資者於作出任何投資決定前,應小心閱讀及明白相關投資產品的銷售文件及條款細則(包括當中所載之風險披露),不應只根據本內容便決定投資結構性投資產品,必要時應尋求適當的專業意見。

一般聲明

報告作者爲香港證監會持牌人士,分析員本人及/或其有聯繫者並未持有本研究報告所評論的上市法團的任何財務權益。本報告由富途證券國際(香港)有限公司(「富途證券」)編制。本報告之持有者透過接收及/或觀看本報告(包含任何有關的附件),表示並保證其根據下述的條件下有權獲得本報告,並且同意受此中包含的限制條件所約束。任何沒有遵循這些限制的情況可能構成違反有關法律。未經富途證券事先以書面同意,本報告及其中所載的資料不得以任何形式(i)複製,複印或儲存,或者(ii)直接或者間接分發或者轉交予任何其它人作任何用途。富途證券對因使用本報告中包含的材料而導致的任何直接或間接損失概不負責。本報告內的資料來自富途證券在報告發行時相信爲正確及可靠的來源,惟本報告並非旨在包含投資者所需要的所有信息,並可能受送遞延誤,阻礙或攔截等因素所影響。富途證券不明示或暗示地保證或表示任何該等資料或意見的足夠性,準確性,完整性,可靠性或公平性。因此,富途證券及其關連公司(統稱「富途集團」)均不會就由於任何第三方在依賴本報告的內容時所作的行爲而導致的任何類型的損失(包括但不限於任何直接的,間接的,隨之而發生的損失)而負上任何責任。

本報告所有內容、產品及服務的對象僅限於香港特別行政區的用戶,僅供一般傳閱之用,不構成要約或招攬要約購買或出售任何投資產品。報告並無考慮到任何個別特定的投資目標或財務狀況。個人投資者應向獨立財務顧問信息專業意見,並參考有關ETF 的銷售文件及/或其其他最新發布資料,包括關於特定投資產品的合適性的風險因素。報告內的數據取自或源自公衆一般可得的信息來源,且分析員認爲有關資料是可靠的。所有投資均涉及風險,投資者有可能損失全部投資金額。任何過往表現、估計、預測或模擬結果,不一定代表任何投資的未來表現。有關 ETF 並未亦不會獲香港證監會根據《證券及期貨條例》第 104 條認可,報告不構成《證券及期貨條例》第 103 條下,屬於或載有請香港公衆取得集體投資,計劃的權益或參與集體投資計劃的廣告、邀請或文件。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1

2