AI基建火熱!硬件股集體上漲

從配角到剛需 MLCC如何撐起AI算力?

一、行業定義與全球格局(00:00 ~ 04:00)

MLCC(多層陶瓷電容器)被稱爲"電子工業的大米",是高容量、小體積、耐高壓、耐溫105度以上的被動元件。AI時代其角色發生質變——從普通被動器件升級爲電源完整核心的關鍵元件。

2024年外資已開始推薦日本電容板塊,但因用量未超預期而冷淡;英偉達GTC大會推動機櫃方案普及預期後,需求被重新點燃。

🔍 全球格局一覽:

中國大陸廠商MLCC全球份額低於10%,處第三梯隊

需求側呈數量級躍升,供給側則被高端產品嚴重吞噬產能,景氣度並不均衡——這正是"24年有人喊、26年才炒"的原因。

💡 核心觀點:份額越集中,說明行業壁壘越硬、毛利能見度越強。

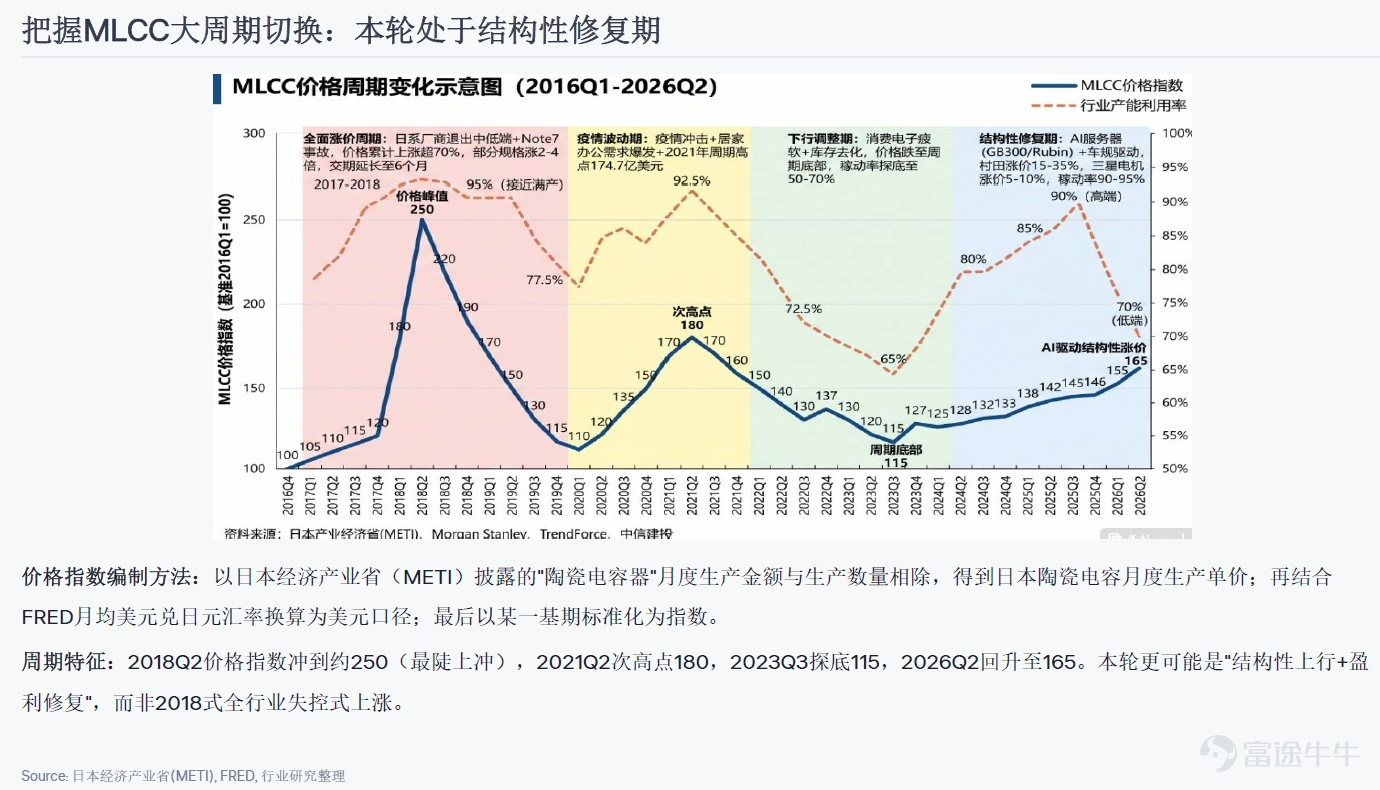

二、價格週期定位:盈利修復初期(12:00 ~ 16:00)

價格指數(按日本陶瓷電容月度產值/產量、美元口徑折算)顯示,當前行業產能利用率約70%(高峰期近90%),價格指數仍處低位。

核心判斷:行業仍處結構性盈利修復的初步階段,後勁尚存。本輪漲價起點不是通用消費需求,而是高容、高壓、耐高溫產品的需求擴散。

邏輯類比:MLCC或複製高端存儲HBM"從週期股回歸成長股"的路徑。

三、漲價傳導的三大驅動(16:00 ~ 22:00)

價格結構性上揚由需求升級驅動,經供電架構與產品規格放大,再被材料與產能約束強化。

驅動一 · 功率上升:GPU TDP從H100/H200約700W → GB200約1000W → GB300約1400W → Rubin時代1800-2300W,直接抬升電源穩定性要求。

驅動二 · 供電架構:轉向400V/800V HVDC,對高壓高頻去耦需求二次放大。

驅動三 · 三重通脹:粒數、容值、規格同步升級,PCB面積受限倒逼"更高容+更小型",是ASP上漲最直接的邏輯。

持續性四因素:功率密度續升、高容佔比未見頂、供給滯後、稀土管制+設備依賴日本。

四、重點標的梳理

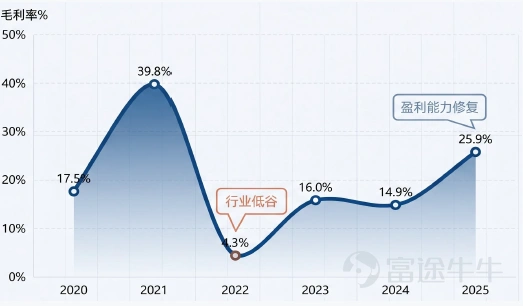

MLCC約佔總營收50%,利潤率約27%(高於其他業務約15%)

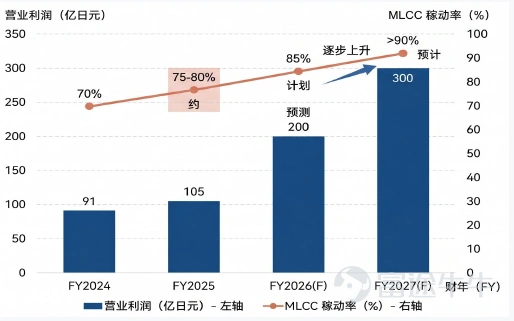

26財年電容器均價預計提升5-10%,數據中心MLCC收入預計同比增85-90%

核心邏輯:確定性強,競爭力領先,有望佔據高端市場主要份額。從AI服務器向邊緣/物理AI擴張,小型輕量化優勢也將充分釋放。

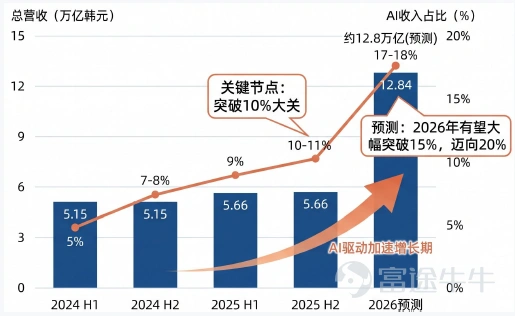

AI收入佔比:24年7-8% → 25年下半年10%+ → 26年預計達17-18%

高端MLCC市佔從20%提升至30%;26Q1產能利用率90%+

核心邏輯:MLCC+FC-BGA雙輪驅動,AI收入佔比快速提升,硅電容技術有望推動產品組合升級。

MLCC佔收入約70%,集中度最高,全球第三(約10%份額)

26財年AI服務器MLCC銷售額預計同比+30%左右,27-28財年或+80-85%

核心邏輯:漲價週期或AI/汽車需求爆發時彈性最大。資本開支謹慎,供需偏緊和高稼動率將更容易傳導到利潤端。

美股ADR: $太陽誘電(ADR) (TYOYY.US)$

核心資產爲全資子公司宇陽科技,國內第四大MLCC廠商、全球前十

專注高端小型化中高容,AI產品已進入華爲服務器供應鏈

核心邏輯:港股稀缺標的,自身彈性較強,但風險及波動也更大。

總體定位:村田、三星電機確定性更強;太陽誘電、天利控股彈性更大、波動也更大。

五、精選QA 問答

Q:日本MLCC公司受中國稀土出口限制影響大嗎?

A:影響存在但實際有限。MLCC配方中稀土添加量僅約1%,成本佔比低可消化;日韓龍頭長期保持6個月以上安全庫存;並加速從澳大利亞、美國、越南等渠道採購礦源。更關鍵的是,高端核心設備中國仍依賴日本進口,雙方形成相互制衡。

Q:這波漲價潮預計能持續多久?

A:新增高端產能鋪墊至少需1.5-2年,市場對高端MLCC需求的看法有望延續至2027年底。在機櫃升級、電動車單車用量上漲、機器人產業鏈下半年起量的三層需求共振,疊加日韓壟斷格局下,景氣度保守估計覆蓋2026-2027年;今年三、四季度預期或迎上修,時間點可能延伸至2028年之後。

以上內容僅供參考,不構成投資建議。歡迎在評論區交流你的看法!

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(6)

發表評論

13

21