「存爲王」敘事繼續?大摩:內存仍是最大瓶頸

資本開支、折舊與利潤質量:台積電、海力士與三星比較研究

一、誰最敢投——資本開支強度比較

資本開支曲線的差異,決定了三家公司後續折舊釋放的節奏、利潤率承壓的方式,以及市場最終給予它們的估值框架。

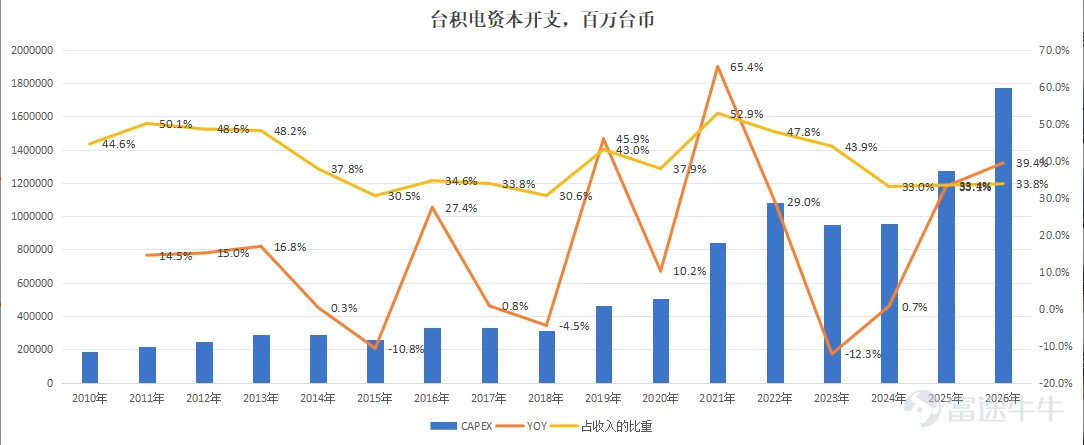

台積電:真正的特殊之處,不是某一年投得特別猛,而是長期維持高資本強度

資料來源:公司公告,筆者自制

與三星和海力士相比,台積電資本開支最大的特徵不是短期彈性,而是長期穩定性。圖中可以看到,台積電自2010年以來大部分年份,資本開支佔收入比重都維持在30%—50%的高位區間,明顯高於三星,也高於多數年份的海力士。這說明,台積電的高資本開支不是某一輪景氣中的階段性動作,而是其商業模式的一部分。 因爲如果一家企業只是在少數年份資本開支突然抬升,那更多說明它在應對某一輪擴產需求;但如果一家企業能夠在十多年裏持續維持高資本強度,就意味着高密度再投資已經被內生化爲競爭方式本身。

台積電資本開支整體更偏「確認後的順週期」,不是行業最狂熱時先拍板,而是在需求、良率和客戶導入逐步驗證後再放大投入。2015—2018年資本開支回落,本質上對應智能手機高增長見頂後,16納米、10納米擴產節奏趨穩;2019—2021年則明顯抬升,背後是7納米、5納米量產爬坡,蘋果、高性能計算和雲端需求共振,公司同步推進南科、中科先進製程產能建設。

2022—2023年消費電子去庫存,資本開支收縮,反映其對成熟製程和庫存週期的順勢修正;但2024年後又重新加碼,核心不是單純追景氣,而是3納米、美國亞利桑那廠、日本廠及先進封裝進入新一輪投產週期,背後對應人工智能算力需求被確認。換句話說,台積電不是典型逆週期選手,而是「有紀律的順週期擴產者」。

海力士:三家公司中週期屬性最強,CAPEX 本身就是景氣判斷的表達

資料來源:公司公告,筆者自制

海力士的資本開支本質上更偏「結構性順週期」。2014—2018年,動態隨機存儲器景氣上行、服務器和智能手機需求共振,公司圍繞M14、M15擴產,資本開支一路抬升,2018年達到高點,本質是順着價格與需求上行做擴張。2019—2020年,存儲價格下行、行業進入去庫存階段,資本開支明顯收縮,這不是主動逆週期,而是對下行週期的被動修正。真正值得重視的是2021年以後:一方面併購英特爾閃存業務、推進M16並導入極紫外光刻動態隨機存儲器,另一方面在2023年行業最差時大幅壓縮通用產能開支,但並未退出高端路線,而是把資源逐步轉向高帶寬存儲器和先進封裝。到2024年後,隨着人工智能服務器需求確認,資本開支再次快速回升,背後對應M15X、龍仁基地和高帶寬存儲器擴產。

海力士的資本開支佔收入比重長期維持在較高區間,多數年份處於25%—40%,個別年份甚至突破50%。這意味着它不僅波動大,而且資本開支強度本身也很高。 對存儲公司而言,這種特徵的含義非常明確:行業上行期,資本開支會快速放大;行業下行期,資本開支也會迅速收縮。因此,海力士最有信息量的,從來不是資本開支高點,而是資本開支低點,因爲那往往對應下一輪利潤彈性的起點。

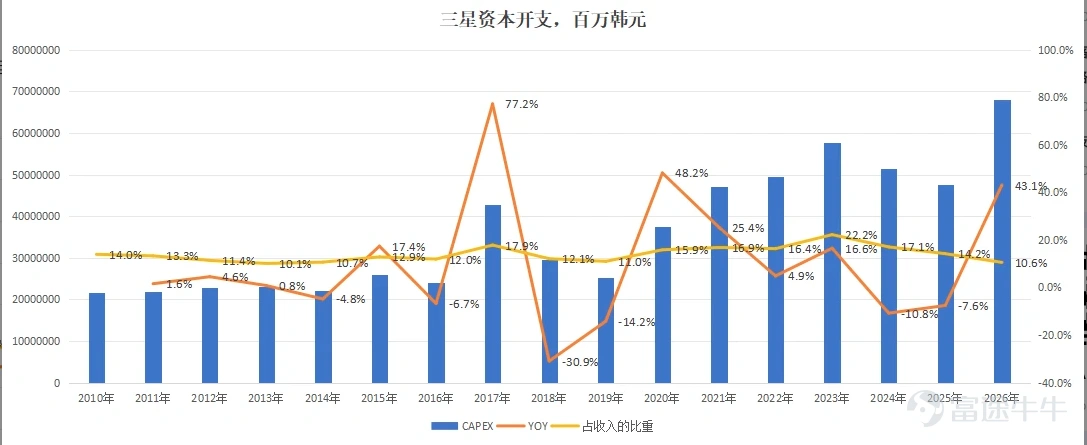

三星:資本開支並不弱,但更像「階段性衝高」,而不是持續高強度投入

資料來源:公司公告,筆者自制

三星的資本開支在過去十多年總體向上,但節奏並不平滑,更像階段性抬升,而不是像台積電那樣長期穩定維持在高強度區間。2017年資本開支同比大增77.2%,2020年後又開啓新一輪上行,2023年資本開支佔收入比重一度升至22.2%,說明三星並不缺投入意願,某些階段甚至加碼得很堅決。但從長期看,這種投入更像在特定週期節點的集中衝刺,而不是商業模式自然延伸出來的持續高資本強度。

其背後的邏輯也不能簡單概括爲「逆週期擴張」,更準確地說,是順週期擴張、逆週期保技術、同時又被複雜業務結構稀釋的混合體。2017年這輪跳升,本質上是順着動態隨機存儲器、閃存景氣高點推進平澤P1量產、P2建設和西安閃存擴產;2018—2019年資本開支回落,則對應存儲價格見頂後的行業調整。真正帶有逆週期意味的是2019—2021年,儘管行業環境並不強,三星仍繼續投入華城極紫外光刻產線、先進製程和代工能力,體現出其在技術代際切換上有穿越週期投入的意願。但2022—2024年也暴露出三星與台積電、海力士的關鍵差異:在存儲下行已較明確的情況下,公司整體資本開支仍維持高位,部分資源繼續押向代工、邏輯和多業務擴張,而沒有更早集中到高帶寬存儲器等高回報方向,結果是投入很大,但資本效率並未同步改善。

買方角度看,三星的問題不是不投,而是資本開支更多表現爲階段性衝高,且回報被多業務結構持續稀釋,最終很難沉澱成像台積電那樣穩定、可驗證的資本回報。它既不是台積電那種「驗證後擴產」,也不是海力士那種「收縮後集中反攻」,而是更容易因爲業務線過多,把資本開支拉成一條看起來很強、但回報並不總是鋒利的曲線。

小結

台積電最強的地方,不是某一年投得最多,而是把高資本開支變成了一種常態。

海力士最有信息量的,不是資本開支高點,而是資本開支低點,因爲那往往對應下一輪利潤彈性的起點。

三星的問題不是不投,而是它的投入更像階段性衝刺,而不是持續高強度、可驗證回報的再投資體系。

二、折舊政策、折舊強度對比

真正拉開三家利潤質量差距的,不是資本開支本身,而是資本開支在幾年後變成多大的折舊釋放、又能否被收入消化。但在對比折舊數字之前,必須先做一層校準——折舊政策。

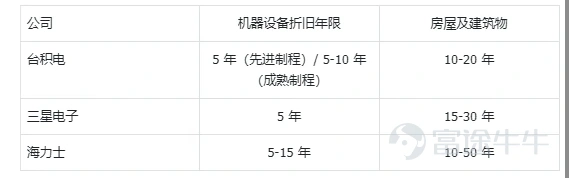

資料來源:三星、海力士數據來自長鑫科技集團股份有限公司上市招股說明書(申報稿,2025 年 12 月);台積電數據來自 2024 年 20-F 年報附註。

這組數字說明兩件事。第一,台積電和三星在設備折舊上站在同一條起跑線——同爲5年。每100元資本開支投下去,兩家每年在利潤表上確認的折舊費用大致相當。兩家折舊數字基本可比,差距不藏在會計政策裏,藏在收入增速和毛利率裏。第二,海力士的5—15年區間是三家中最寬、最靈活的。一部分設備可以按5年快速折舊完,另一部分拉到15年慢慢攤。從正面理解,這反映了海力士設備構成的複雜性——從短生命週期的先進存儲設備到較長生命週期的閃存和封裝設備,確實很難一刀切。但從審慎角度看,15年的設備折舊上限在存儲行業是偏長的。 折舊政策的保守程度排序——台積電(5年,窄區間)> 三星(5年,窄區間)> 海力士(5—15年,寬區間)——本身就是三家公司利潤質量的一面鏡子。

具體來看折舊強度。

資料來源:公司公告,筆者自制

資料來源:公司公告,筆者自制

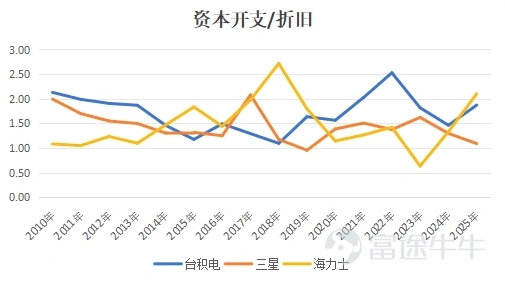

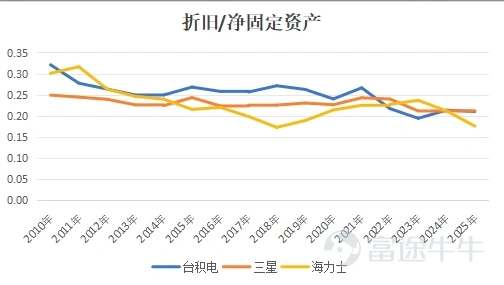

台積電不是沒有折舊壓力,而是每一輪大投入都被收入和定價權吸收了。它長期處於高資本開支狀態——2021、2022年資本開支與折舊之比分別達到2.03和2.53,2026年仍有2.44。但與此同時,折舊與營業收入之比從2018年的0.279持續下行至2022年的0.189,2026年預期進一步壓縮到0.138;折舊與淨固定資產之比也從2010年的0.321回落至0.197。背後的產業邏輯很清楚:2019—2022年,高端智能手機和高性能計算接力放量,消化了7納米和5納米的密集折舊;2023年以後,人工智能服務器、先進封裝、3納米進一步接棒。台積電不是不折舊,而是投出去的每一塊錢都能找到對應的確定性訂單。對買方來說,這類公司最珍貴的地方從來不是「敢投」,而是「投完之後利潤率不塌」——在5年設備折舊的保守假設下做到這一條,報表利潤的含金量是三家中最高的。

海力士折舊在上行週期是槓桿,在下行週期是刀。2018年存儲景氣高點,資本開支與折舊之比升至2.72;2023年行業寒冬,這個數字驟降至0.63,同時折舊與營業收入之比衝到0.400——每1單位收入裏有0.4被折舊吞噬。存儲行業的殘酷正在這裏:價格先跌,收入先塌,折舊卻最慢下來。但一旦週期翻轉,殺傷力立刻變成彈性。2024—2026年,隨着高帶寬存儲器放量和人工智能服務器需求爆發,折舊與營業收入之比從0.181快速壓縮到0.045,資本開支與折舊之比重新抬升至2.89。考慮到海力士設備折舊年限上限可達15年,這種彈性的另一面也值得警惕——長年限折舊意味着下行期的痛苦持續更久,老設備折舊還沒攤完,就可能已被更先進製程淘汰。海力士永遠要在最差的時候看資本開支是否開始收縮,在最好的時候看高景氣能否繼續覆蓋折舊釋放。

三星最麻煩,也最容易被表面數字誤導。折舊與營業收入之比長期在7%—14%區間,2026年甚至回到0.074;折舊與淨固定資產之比始終維持在0.21—0.25,看上去既沒有劇烈惡化,也沒有顯著失控。但問題恰恰在這裏:三星的折舊壓力不是太明顯,而是被龐大且複雜的業務結構「攤平」了。2017年存儲高景氣時,資本開支與折舊之比一度到2.08;2019年行業下行時降到0.95;到2023—2026年,面對高帶寬存儲器和先進製程競賽,這個數字也只回到1.62和1.42,明顯弱於台積電和海力士。表面上看折舊率不極端;實質上是成熟業務、終端業務、代工追趕和存儲投入混在一起,共同稀釋了折舊壓力,也共同稀釋了資本回報。三星的問題從來不是「會計上難看」,而是「經濟上不夠鋒利」——投入不少,但能轉化爲高質量利潤的那部分,不夠多。它在設備折舊上和台積電同爲5年,算是誠實的政策,但這份誠實被合併報表的模糊性抵消了。

折舊揭示的已經不是費用高低,而是資本質量本身。台積電證明了高投入可以被高確定性收入持續稀釋,且折舊政策保守,報表利潤最乾淨;海力士證明了折舊在週期股裏既能毀掉利潤也能放大利潤,但5—15年的寬區間讓數字的「純度」更依賴管理層自律;三星則說明,最值得警惕的不是折舊太高,而是折舊看上去不高,卻掩蓋了資本效率長期不夠好。

三、誰最能消化折舊

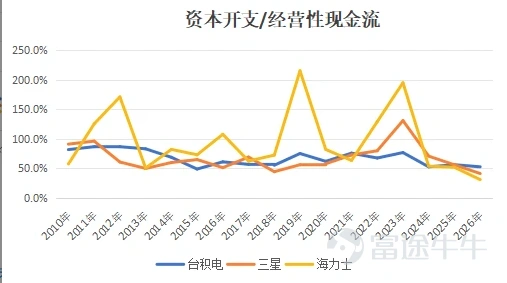

半導體這個行業,錢投下去不會立刻變成成本。它先在資產負債表上躺一兩年,再以折舊的形式慢慢爬進利潤表。在這段時間差裏,誰能讓收入跑在折舊前面,誰就是贏家。

資料來源:公司公告,筆者自制

台積電把這個時間差壓縮到了最短。它十七年來資本開支與經營現金流之比從未破過1,不是投得少,而是每一塊錢投出去之前,已經知道誰會買單。 蘋果的A系列芯片、英偉達的圖形處理器——訂單先到,產能後建,折舊還沒開始釋放,對應的收入已經鎖定了。市場給它接近30倍估值,不是在給代工行業定價,而是在給資本回收的確定性定價。

海力士的時間差長得像賭博,但它連續賭贏了三次。2012年在全行業低谷把資本開支與經營現金流之比拉到1.71,等智能手機換機潮;2019年拉到2.15,等5G和數據中心復甦;2023年在折舊吃掉40%收入的時候保了高帶寬存儲器,等人工智能需求。三次都兌現了。但它的估值永遠有折價——因爲市場需要爲下一次可能賭輸的週期提前留出安全墊。這不是不信任海力士,而是不信任存儲週期本身。

三星的時間差被內部消化掉了——不是因爲快,而是因爲看不清。2019年海力士在逆週期加碼存儲時,三星的資本開支與折舊之比掉到0.95,是三家中唯一跌破1的。不是不想投,而是顯示在燒量子點面板,代工在追台積電,手機在保出貨量,每一項都在搶同一塊預算。錢投出去了,回報揉在了幾百種產品和幾十個部門裏,誰都說不出存儲到底賺了多少。看不清本身,就是最重的估值折價。

所以,市場最終定價的,從來不只是行業景氣,也不只是報表上的利潤高低,而是資本回收的確定性。 台積電之所以拿到最高溢價,不是因爲它投得最多,而是因爲它最能證明每一輪重投入都可以轉化爲更高質量的收入、利潤和現金流;海力士之所以始終帶着週期折價,不是因爲它不會賺錢,而是因爲它的利潤兌現永遠要經過一輪存儲週期的檢驗;三星的估值長期被壓着,也不是因爲它沒技術、沒資金,而是因爲它最難讓市場看清——這筆錢究竟投向了哪裏,又究竟能以什麼樣的回報回來。

更高一層看,半導體行業比拼的從來不是誰更敢花錢,而是誰能把資本開支真正沉澱成技術門檻、定價權和持續回流的自由現金流。資本開支只是下注,折舊只是結算,真正決定企業長期價值的,是幾年之後這筆錢能不能以更高質量的利潤回到股東手裏。誰能做到這一點,誰才配得上長期溢價;做不到,再大的投入,最終也只是未來利潤表上的重量。

風險提示:以上內容根據公開資料整理,不代表任何投資建議,請自擔風險。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

3

2