美伊和談「各執一詞」!油價後續如何走?

高瞻·每週利率分析 | 伊朗宣稱永久管控海峽!加息幽靈再現?

第202611期

上期專欄我們分析了沃什就職後加息預期升溫與曲線平坦化的格局。本期我們將在此基礎上,進一步分析油價衝擊對全球通脹與政策路徑的影響。

上週內,美國4月PCE物價指數創三年新高,主因美伊衝突推高能源價格。 $布倫特原油(現金)期貨主連 (2608) (BZmain.US)$ 週線重挫11.78%, $黃金期貨主連 (2608) (GCmain.US)$ 則逆勢上漲1.32%,市場呈現典型避險模式。

本文將從通脹機制拆解、全球央行政策分化、資產定價邏輯三個維度,系統分析當前市場的核心矛盾。

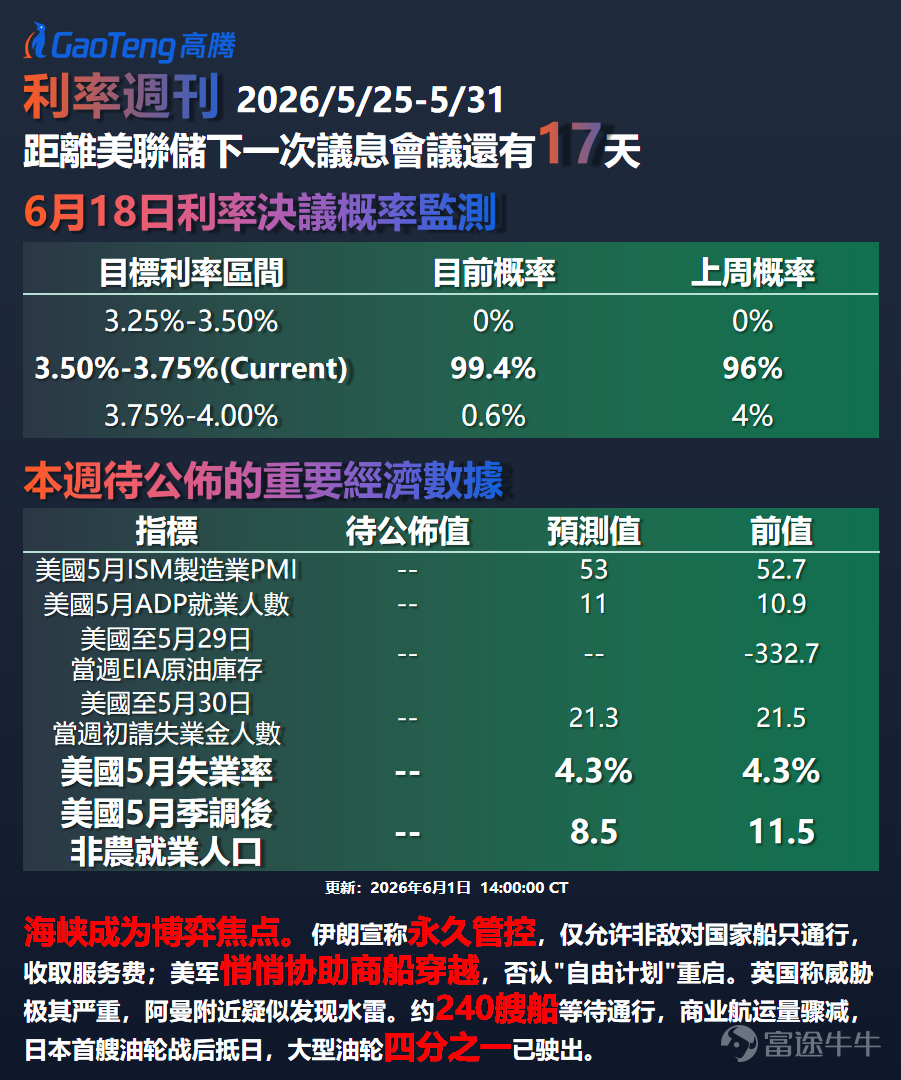

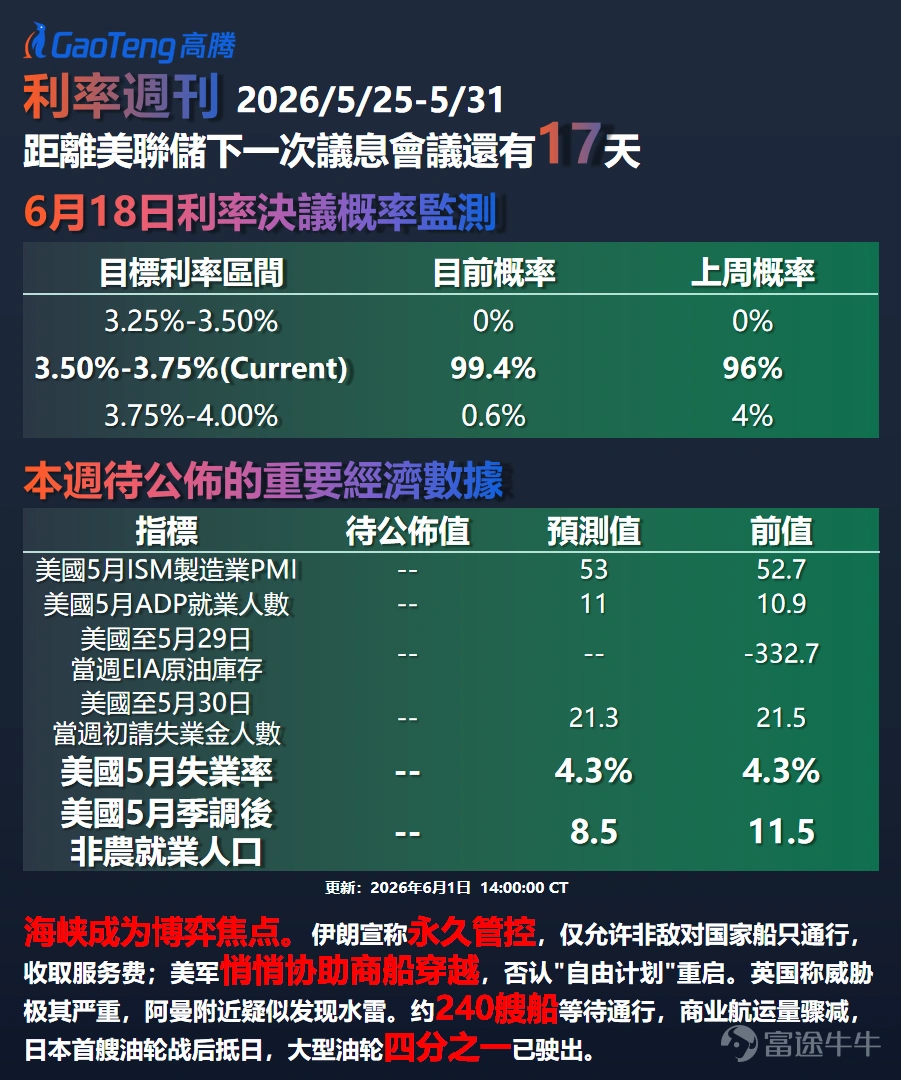

▌ FedWatch數據速覽

根據CME FedWatch數據,距下次FOMC會議還有17天,市場預計維持利率3.50%-3.75%不變的概率為99.4%,加息至3.75%-4.00%的概率僅0.6%。相較一個月前仍有6.7%的降息預期,市場已完全轉向按兵不動。

核心驅動因素為PCE超預期走高與地緣風險持續升溫。短端國債拍賣需求同步印證此預期——四周期國債得標利率3.630%、投標倍數2.76,資金仍在短端尋求避風港。

▌ 油價衝擊:第五次石油危機的幽靈

日本央行行長植田和男直言全球正面臨「第五次油價衝擊」。美伊衝突推升能源價格,美國4月PCE隨之創三年新高。

不過聯儲局理事鮑曼指出,剔除一次性因素後通脹僅略高於2%,核心通脹壓力並未全面擴散。

與2022年供給衝擊不同,當前全球經濟增長本就疲弱,油價上行加劇滯脹風險。歐洲央行會議紀要亦指出,通脹上行風險與經濟下行風險正同步加劇。

▌ 美聯儲動態:加息不再是遙不可及

上週美聯儲官員密集發聲,整體基調明顯偏鷹。明尼阿波利斯聯儲主席卡什卡利重申降通脹是首要任務,警告通脹衝擊波可能持續。城堡證券更公開呼籲應盡快轉向加息。然而CME FedWatch顯示市場仍篤信6月不加息——預期與表態之間的背離本身就是關鍵風險信號。

▌ 內部分歧:鷹鴿博弈激烈

【鷹派】明尼阿波利斯聯儲主席卡什卡利警告中東戰事的通脹衝擊波可能持續,降通脹仍是首要任務。芝加哥聯儲主席古爾斯比指出生產率提升預期或帶動投資增加,進而誘發通脹、迫使美聯儲加息。

【鴿派】聯儲局副主席傑斐遜認為當前貨幣政策適當,預計今年晚些時候通脹減弱。紐約聯儲主席威廉姆斯也表示政策處在理想狀態。

【中間派】多數官員強調數據依賴,主張觀察更多經濟信號後再做判斷。

▌ 歷史視角:供給衝擊下的政策困境

2022年油價飆升曾迫使美聯儲激進加息。但當前環境更加複雜——增長放緩疊加供給衝擊,貨幣政策在抗通脹與穩增長之間面臨更艱難的權衡。

▌ 場景分析:兩種路徑的資產含義

*場景一(油價持續高企)

通脹居高不下,美聯儲被迫釋放加息信號,美債收益率反彈,黃金承壓,美元走強。

*場景二(地緣局勢降溫)

油價回落帶動通脹預期降溫,美聯儲維持觀望,風險資產修復,黃金與美債同步受益。

當前市場定價偏向場景二,但官員密集表態指向場景一的風險正在積聚。

▌ 其他主要央行動態

歐洲央行:多位官員明確支持6月加息。行長拉加德預計上調通脹預測,首席經濟學家連恩暗示無需糾正市場對加息的猜測。

日本央行:行長植田和男警告油價衝擊可能推動通脹持續化,市場預期6月或7月加息以打擊通脹。

中國央行:上週逆回購操作逐步放量至2580億元,累計淨投放5585億元,同時在香港發行300億元央票,體現流動性管理的精細化思路。

▌ 市場反應:避險主旋律

黃金逆勢上漲1.32%至4569.9美元;

避險資金從商品流向債券與黃金,美元未受益於避險,側面反映市場對美國經濟的擔憂。

▌ 寫在文末

本期核心矛盾在於油價衝擊推高通脹的同時,經濟增長動能已在減弱。

美聯儲處於「滯脹」陰影下的政策困境——維持觀望可能放任通脹,轉向加息則打壓增長。

投資者應密切關注本週即將發佈的非農和失業率數據,及6月FOMC會議和歐洲央行利率決議,兩場會議將為下半年全球政策路徑定調。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

3

1