美光暴漲真相:不再是「週期股」,瑞銀正把它當成「成長股」來重估

作者:XinGPT

美光今天爆漲,核心原因之一是瑞銀(UBS)把美光的評級估值直接調高到目標價 $1635!

所以我仔細看了一下UBS今天對美光大幅上調評級的報告原文,核心是估值方法的變化。

UBS此前對美光采用的是SoTP分部加總,按照P/S倍數估值。 它把美光拆成兩塊:HBM業務和核心DRAM+NAND業務。

HBM因爲受益AI服務器需求、增長更快,給更高倍數,按照2027年收入約278.9億美元、6倍P/S估值,對應每股約132美元;

核心DRAM+NAND按2027年收入約1,877億美元、3倍P/S估值,對應每股約405美元。

兩部分相加,得到原目標價535美元。這個方法的隱含邏輯是:美光仍是強週期存儲公司,只是其中HBM業務更優質,所以分開給不同收入倍數。(圖 1)

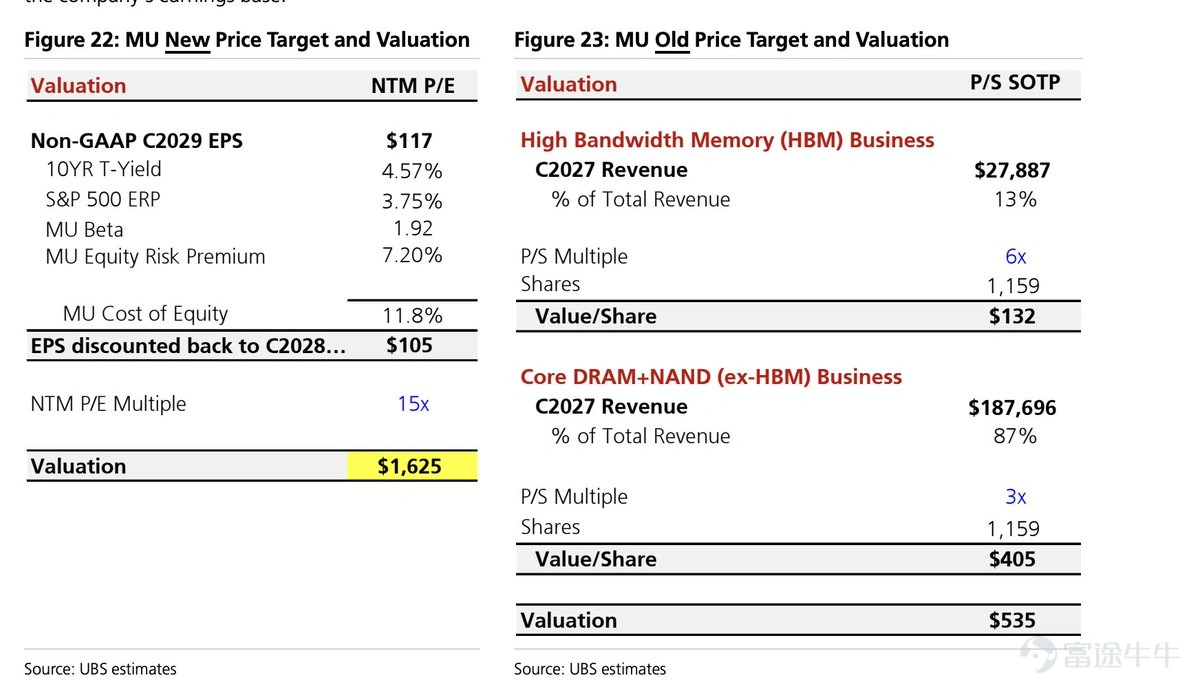

現在UBS改用整體P/E估值,把目標價從535美元上調到1,625美元。新方法是用約15倍NTM P/E,錨定2029年EPS約117美元,並用約12%的股權成本折現回2028年。

UBS選擇2029年EPS,是因爲它認爲到那時模型已包含一輪溫和的存儲下行週期,如果美光屆時仍能賺超過100美元EPS,就說明這不是單純週期高點盈利,而是更接近「穿越週期的盈利能力」。(圖 2)

估值方法轉變的核心原因是LTAs,也就是長期協議。

UBS認爲,新一輪增強型LTA不只是鎖定出貨量,還包括3到5年期限、固定量承諾和部分固定價格機制。它估計2027年行業DDR出貨中約20%到30%會被這類協議覆蓋,美光約20%,hyperscaler已鎖定行業Server DDR5約60%到70%的量。這樣一來,美光的收入和利潤可見度提高,DDR價格峰谷波動可能被壓低約一半。

所以,UBS的判斷是:美光不再只是靠存儲價格週期上行賺錢的公司,而是因爲AI需求和長期鎖價鎖量協議,盈利穩定性被系統性抬高。

因此估值框架從「分部收入倍數」切換爲「整體盈利倍數」。核心變化就是從「HBM單獨重估」升級爲「美光整體重估」。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1