霸菱:美國高收益債券 - 跨越債券到期牆(Maturity Wall)

美國高收益債券發行人所面臨的到期牆(Maturity Wall)規模龐大。然而,鑑於當前的市場結構,到期壓力對發行人而言似乎不再那麼嚴峻;同時,對投資者而言,這可能帶來潛在的機會。

在美國高收益債券市場中,發行人正面臨一波顯著的「到期牆(Maturity Wall)高峰」(到期牆是指整體債券市場的到期時間表),市場上約有20%的債券將於未來三年內到期,另外有約22%的債券將於隨後三至四年間到期[1]。在美國利率持續處於高位的情況下,較高的融資成本可能導致發行人對龐大的到期債務進行再融資變得更具挑戰,尤其是在財務狀況或基本面承壓的情況下。這可能導致市場中的不良債務增加,甚至在極端情境下引發違約風險的上升。

然而,儘管上述憂慮確實存在,但可能被一定程度上放大,並掩蓋了市場中潛在的投資機會。我們認爲仍有多項因素有助於降低最壞情境發生的可能性。

1. 更高的信用質量

整體而言,美國高收益企業的基本面仍維持穩健。特別是許多發行人近年來持續強化其財務狀況,例如大部分美國發行人的槓桿水平管理整體上維持溫和,目前的淨槓桿倍數約爲3.6倍[2]。

這樣的改善也反映在美國高收益市場的信用質量上,目前的整體信用評級接近歷史較高位。 BB級別發行人目前的佔比已提升至58%,相較十年前的49%有較爲明顯的增加[3];同時,CCC級別佔比則由十年前的13%下降至目前的9%。此外,美國高收益債券市場的市場結構也更爲穩健,有抵押債券目前佔未償債務約37%,相較十年前的20%顯著提高[4]。

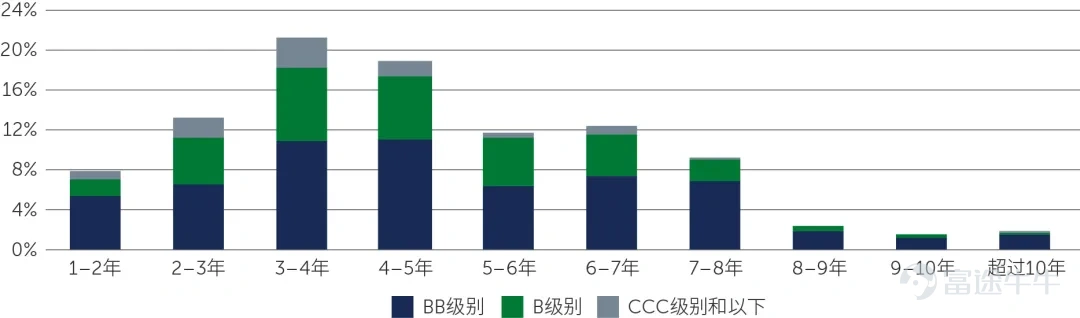

CCC級別債券在即將到期的債券中佔比有限

再融資風險與違約風險通常主要集中在CCC級別和以下的發行人,原因在於與評級較高的企業相比,這些企業的利息保障倍數通常較低且資產負債表槓桿率較高,從而令償還債務的風險較高。然而,在即將到期的美國高收益市場中,CCC級別和以下的債券只佔一小部分。在未來三年內面臨到期的約20%發行人中,僅有約3%的債券屬於CCC級別(圖一)。

圖一:CCC級別債券在即將到期的美國高收益債券中佔比較小

![美國高收益債券發行人所面臨的到期牆(Maturity Wall)規模龐大。然而,鑑於當前的市場結構,到期壓力對發行人而言似乎不再那麼嚴峻;同時,對投資者而言,這可能帶來潛在的機會。 在美國高收益債券市場中,發行人正面臨一波顯著的「到期牆(Maturity Wall)高峰」(到期牆是指整體債券市場的到期時間表),市場上約有20%的債券將於未來三年內到期,另外有約22%的債券將於隨後三至四年間到期[1]。在美國利率持續處於高位的情況下,較高的融資成本可能導致發行人對龐大的到期債務進行再融資變得更具挑戰,尤其是在財務狀況或基本面承壓的情況下。這可能導致市場中的不良債務增加,甚至在極端情境下引發違約風險的上升。 然而,儘管上述憂慮確實存在,但可能被一定程度上放大,並掩蓋了市場中潛在的投資機會。我們認爲仍有多項因素有助於降低最壞情境發生的可能性。 1. 更高的信用質量 整體而言,美國高收益企業的基本面仍維持穩健。特別是許多發行人近年來持續強化其財務狀況,例如大部分美國發行人的槓桿水平管理整體上維持溫和,目前的淨槓桿倍數約爲3...](https://nnqimage.futunn.com/sns_client_feed/26085956/20260527/web-1779846780313-qwuHVcRaei.webp/big?area=2&is_public=true&imageMogr2/ignore-error/1/format/webp)

資料來源:洲際交易所美銀美國非金融高收益限制指數和彭博,截至2026年3月31日。

2. 對軟件行業的敞口較低

今年市場的關注焦點之一是人工智能帶來的潛在衝擊。隨着市場憂慮人工智能可能侵蝕軟件企業的商業模式和利潤空間,軟件業今年一度出現明顯修正,相關市場的違約預期也隨之上升。

在此環境下,與其他資產類別相比,美國高收益債券市場受到此類違約風險的影響相對有限,主要原因在於軟件業在該市場中僅佔約3.8%(圖二)。

圖二:美國高收益債券市場受軟件業違約風險的影響相對有限

![美國高收益債券發行人所面臨的到期牆(Maturity Wall)規模龐大。然而,鑑於當前的市場結構,到期壓力對發行人而言似乎不再那麼嚴峻;同時,對投資者而言,這可能帶來潛在的機會。 在美國高收益債券市場中,發行人正面臨一波顯著的「到期牆(Maturity Wall)高峰」(到期牆是指整體債券市場的到期時間表),市場上約有20%的債券將於未來三年內到期,另外有約22%的債券將於隨後三至四年間到期[1]。在美國利率持續處於高位的情況下,較高的融資成本可能導致發行人對龐大的到期債務進行再融資變得更具挑戰,尤其是在財務狀況或基本面承壓的情況下。這可能導致市場中的不良債務增加,甚至在極端情境下引發違約風險的上升。 然而,儘管上述憂慮確實存在,但可能被一定程度上放大,並掩蓋了市場中潛在的投資機會。我們認爲仍有多項因素有助於降低最壞情境發生的可能性。 1. 更高的信用質量 整體而言,美國高收益企業的基本面仍維持穩健。特別是許多發行人近年來持續強化其財務狀況,例如大部分美國發行人的槓桿水平管理整體上維持溫和,目前的淨槓桿倍數約爲3...](https://nnqimage.futunn.com/sns_client_feed/26085956/20260527/web-1779846780368-kkw7Ojx3Uv.webp/big?area=2&is_public=true&imageMogr2/ignore-error/1/format/webp)

資料來源﹕摩根士丹利和彭博,截至2026年3月31日。

3. 發行人在再融資方面已提前佈局

此外,許多發行人已積極提前進入市場,爲短期內到期的債務進行再融資,以降低未來的到期壓力。整體而言,環球高收益債券發行人通常會在到期日前約12至24個月進行再融資安排,因爲當債務由長期負債轉爲短期負債時,其資產負債表對流動性的敏感度會顯著提高。

在2025年,美國高收益債券的總髮行量中,約有64%用於償還現有債務[5]。今年再融資活動預計仍將繼續主導債券新發行。 2026年至今,已有超過50%的交易用於再融資[6]。

與此同時,市場技術面也持續提供支持。以收益爲導向的投資者需求持續強勁,爲該資產類別提供穩定的買家。同時,投資組合經理通常會將票息收入再投資在市場中,形成較爲穩定的回購基礎。上述因素共同支持市場上的新發行債券和再融資活動,使整體市場技術面維持正面。

「提前再融資」或有助於提升回報

這樣的動態可能對投資產生顯著影響。在再融資發生前的6至12個月期間,債券總回報更可能受到再融資事件本身的影響,而非政府債券收益率(Yields)或息差變動所影響。隨着發行人陸續爲2027年、2028年,甚至2029年到期的債務進行再融資,市場將出現「回歸面值」(pull-to-par)效應,即原本以折價交易的債券將以面值償還,從而有望在較標準收益率計算所反映的期限內更短時間內實現價格折讓所帶來的收益。

上述現象意味着,投資成果可能超過收益率(Yields)預期。如圖三所示,若2029年到期的債券在2028年完成再融資,則可能帶來額外130個點子的收益率(Yields)(在不發生違約的前提下)。

圖三:回歸面額(pull-to-par)機制示意圖

![美國高收益債券發行人所面臨的到期牆(Maturity Wall)規模龐大。然而,鑑於當前的市場結構,到期壓力對發行人而言似乎不再那麼嚴峻;同時,對投資者而言,這可能帶來潛在的機會。 在美國高收益債券市場中,發行人正面臨一波顯著的「到期牆(Maturity Wall)高峰」(到期牆是指整體債券市場的到期時間表),市場上約有20%的債券將於未來三年內到期,另外有約22%的債券將於隨後三至四年間到期[1]。在美國利率持續處於高位的情況下,較高的融資成本可能導致發行人對龐大的到期債務進行再融資變得更具挑戰,尤其是在財務狀況或基本面承壓的情況下。這可能導致市場中的不良債務增加,甚至在極端情境下引發違約風險的上升。 然而,儘管上述憂慮確實存在,但可能被一定程度上放大,並掩蓋了市場中潛在的投資機會。我們認爲仍有多項因素有助於降低最壞情境發生的可能性。 1. 更高的信用質量 整體而言,美國高收益企業的基本面仍維持穩健。特別是許多發行人近年來持續強化其財務狀況,例如大部分美國發行人的槓桿水平管理整體上維持溫和,目前的淨槓桿倍數約爲3...](https://nnqimage.futunn.com/sns_client_feed/26085956/20260527/web-1779846780374-n1cAOcKkrK.webp/big?area=2&is_public=true&imageMogr2/ignore-error/1/format/webp)

資料來源﹕摩根士丹利和彭博,截至2026年3月31日。

投資啓示

儘管到期牆的規模龐大、令人憂慮,但美國高收益債券場似乎已具備相對良好條件來應對這項挑戰。這主要受益於更優質的信用結構、相對較低的軟件行業敞口,以及發行人較爲主動的再融資策略。

此外,美國高收益債券市場目前具備相對較低的久期,目前約爲3年,低於該市場歷史平均水平4.15年[7]。同時,收益率(Yields)水平仍具吸引力,目前收益率(Yields)約爲6.9%[8]。這些特性意味着該資產類別相較於其他固定收益市場,或具備一定的防禦能力。特別是,美國高收益債券市場展現出相對有利的盈虧平衡特性:在假設持有期間爲12個月的情況下,政府債券利率需上升約229個點子才會導致美國高收益債券產生負回報;相較之下,美國投資級別企業債券僅需約75個點子,新興市場主權債券則約爲107個點子(圖四)。

在目前市場波動增加的環境下,這項特性尤爲值得關注:對於擔憂利差擴大或利率波動可能帶來損失的投資者而言,歷史上美國國債收益率(Yields)的變動對美國高收益債市場的影響相對有限,這在一定程度上提供了信心支撐。

圖四:美國高收益債券盈虧平衡特性,凸顯當前該資產類別兼具有吸引力的收益率(Yields)和相對較低的久期

![美國高收益債券發行人所面臨的到期牆(Maturity Wall)規模龐大。然而,鑑於當前的市場結構,到期壓力對發行人而言似乎不再那麼嚴峻;同時,對投資者而言,這可能帶來潛在的機會。 在美國高收益債券市場中,發行人正面臨一波顯著的「到期牆(Maturity Wall)高峰」(到期牆是指整體債券市場的到期時間表),市場上約有20%的債券將於未來三年內到期,另外有約22%的債券將於隨後三至四年間到期[1]。在美國利率持續處於高位的情況下,較高的融資成本可能導致發行人對龐大的到期債務進行再融資變得更具挑戰,尤其是在財務狀況或基本面承壓的情況下。這可能導致市場中的不良債務增加,甚至在極端情境下引發違約風險的上升。 然而,儘管上述憂慮確實存在,但可能被一定程度上放大,並掩蓋了市場中潛在的投資機會。我們認爲仍有多項因素有助於降低最壞情境發生的可能性。 1. 更高的信用質量 整體而言,美國高收益企業的基本面仍維持穩健。特別是許多發行人近年來持續強化其財務狀況,例如大部分美國發行人的槓桿水平管理整體上維持溫和,目前的淨槓桿倍數約爲3...](https://nnqimage.futunn.com/sns_client_feed/26085956/20260527/web-1779846780443-mzmXos4xpB.webp/big?area=2&is_public=true&imageMogr2/ignore-error/1/format/webp)

資料來源:洲際交易所美銀、摩根大通和霸菱內部分析,截至2026年3月31日。美國高收益債券以洲際交易所美銀美國非金融高收益限制指數爲代表;美國投資級別債券以洲際交易所美銀美國企業債券指數爲代表;發達市場主權債券以洲際交易所美銀環球政府債券指數爲代表;新興市場主權債券以摩根大通新興市場債券環球多元化指數爲代表。本分析系以「最差收益率(Yield-to-Worst)」除以「最低修訂存續期」計算而得。最差收益率(Yield-to-Worst)指在債券發行人不實際違約的情況下,某一債券可能出現的最低收益率。並不保證投資收益率。本分析僅供說明用途,僅用於說明所討論的特定因素,不涵蓋可能影響結果的全部要素和變量。

整體而言,美國高收益債券不僅具備有望超越簡單收益率(Yields)指標所反映水平的潛力,同時還兼具下行管理和分散化配置優勢,且對利率波動的敏感性相對較低。然而,風險依然存在。美國高收益債券市場的發行者衆多,其再融資風險在不同發行人之間存在顯著差異,因此對投資標的的挑選至關重要。我們認爲,依託積極主動的投資策略,以及對市場的深度研究能力和豐富經驗,投資者有望更有效地應對前方的不利因素,並把握潛在的投資機會。

爲本文之目的,高收益債券是信用等級已獲得次級投資級別債券。次級投資級別是指評級機構標準普爾或惠譽國際評定的「BB+」或更低的級別, 穆迪投資者服務公司評定的「Ba1」或更低的級別, 或其他國際認可的評級機構的同等評級。

[1] 資料來源:洲際交易所美銀和瑞銀,截至2026年2月28日。

[2] 料來源:CreditSights,截至2025年12月31日。

[3] 資料來源:洲際交易所美銀,截至2026年4月21日。

[4] 資料來源:洲際交易所美銀,截至2026年4月21日。

[5] 資料來源:CreditSights,截至2026年3月31日。

[6] 資料來源:CreditSights,截至2026年3月31日。

[7] 資料來源:洲際交易所美銀和彭博,截至2026年4月21日。

[8] 資料來源:洲際交易所美銀,截至2026年4月21日。

重要資料

重要資料

本文件僅供參考,概不構成買賣任何金融工具或提供金融服務的要約或搵。在編制本文件所載資料時,並未考慮可能接收本文件人仕的投資目標、財務狀況或具體需要。本文件並非、亦不得被視爲投資建議、投資推薦、投資研究或承諾。有意投資者在作出投資決策時,必須自行對投資標的的優點及所涉及風險進行判斷,在作出投資決定前,有意投資者應尋求適當的投資、法律、稅務、會計或其他獨立、專業意見。

除非另有說明,否則本文件所載觀點是霸菱的觀點。這些觀點建立在截止到本文件編寫之日已有的信息之上,可能因發佈日後的各種因素變化而調整,霸菱在對其進行更新時不會另行通知。本文件的部分內容儘可能是以相信爲可靠來源的資料爲基礎。霸菱已盡最大努力確保本文件所載數據實屬準確,但概不就數據的準確性、完整性或充分性作出任何明示或暗示的聲明或保證。本文件所載的任何預測是基於霸菱在編制當日對市場的意見,視乎許多因素而定,可能發生變動,霸菱在對其進行更新時不會另行通知。

投資涉及風險。過往業績不代表未來表現。投資者不應僅根據此資料而作出投資決定。本文件由霸菱資產管理(亞洲)有限公司發行,並未經香港證監會審閱。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

3

1