美伊雙方各執一詞,和談能否順利落地?

期權Sir看宏觀 | 本週重磅!美伊協議可能落地+PCE數據來襲,後市如何判斷?

經歷了數月的「希望—失望」循環,美伊談判終於在週末釋放出積極信號——雙方就一份旨在重新開放霍爾木茲海峽的備忘錄「基本談妥」,協議內容包括延長停火、60天內就伊朗核計劃進行談判、重新開放海峽以及美方解除對伊朗港口的封鎖。這場自2月28日以來持續近三個月的衝突,終於看到了實質性突破的曙光。

地緣博弈的反覆無常,讓這幾個月的市場情緒在「希望」與「失望」之間劇烈擺動。但無論如何,油價中樞已經從高位有所回落,市場此前因高油價陷入的「加息恐慌」正在降溫。

另一方面,週四即將公佈的美國4月PCE物價指數,又將成爲考驗市場信心的下一道關卡。「地緣緩和」與「通脹黏性」同時擺在面前,五月末的宏觀敘事,正在走向一個關鍵的轉折點。

油價下,市場上

從5月第二週開始,CPI和PPI數據接連超預期,加上中東局勢持續未能緩解,市場的宏觀交易主線被一種典型的通脹擔憂主導,這種焦慮迅速傳導至對聯儲局貨幣政策最爲敏感的國債市場。

10年期美債收益率在上週一度逼近4.69%,30年期收益率更是突破5.2%,創下2007年以來的新高,也對美股市場構成了壓制。

這是一條清晰的傳導鏈:地緣衝突 → 油價飆升 → 通脹預期升溫 → 加息預期強化 → 美債收益率飆升 → 風險資產承壓。

如今,隨着美伊和談出現轉機,油價中樞開始下移。WTI原油從近期高點已回落超過15%,布倫特原油同步下滑。對於市場而言,這意味着上述傳導鏈的第一環正在鬆動。事實上,自上週三特朗普暗示談判進入「最後階段」開始,美債收益率和油價就開始了同步下跌,風險資產也在回暖。

但需要警惕的是,油價中樞下移並不等於「問題解決」。即便協議最終能夠達成,霍爾木茲海峽的完全恢復通航仍需時間——中東部分油田因戰爭破壞和持續關停已出現損傷,原油儲備和庫存在過去數月也已明顯消耗。

更重要的是,特朗普在伊朗問題上的反覆無常,讓市場對「協議落地」始終抱有懷疑態度。這種不確定性意味着油價下行的路徑不會平坦,市場仍需面對一段油價高位震盪的新常態。

週四PCE,會「驚嚇」市場嗎?

北京時間週四(5月28日)晚20:30,將公佈美國4月PCE。相比於知名度更高的CPI(消費者物價指數),PCE(個人消費支出)是聯儲局的更爲青睞的通脹指標。

PCE的覆蓋範圍更廣、更全面;PCE的權重會隨着消費者實際支出行爲的變化季度調整,更及時地反映「替代效應」,而CPI的權重相對固定,每兩年調整一次。

自2012年起,聯儲局明確將核心PCE物價指數年率漲幅2%設定爲長期通脹目標。這一官方背書,使得PCE不再僅僅是一個經濟指標,更是衡量貨幣政策是否達成「物價穩定」使命的法定標尺。聯儲局官員在講話和會議紀要中反覆引用的通脹參考,幾乎無一例外是核心PCE。

根據市場共識預期,4月PCE物價指數同比可能躍升至3.9%,前值爲3.5%,有望創下2021年末以來最大的兩個月累計增幅。

通脹壓力的來源是多元的:能源價格無疑是最大推手——4月汽油價格持續上漲,疊加機票價格連續兩個月上行,航空公司持續轉嫁燃油成本;食品價格因化肥等上游成本向農業環節傳導而擴大漲幅;甚至AI相關需求爆發也通過存儲芯片供應緊張,推高了個人電腦及相關硬件配件的價格。

但這裏有一個關鍵判斷Sir需要給牛友們講清楚:4月PCE數據對市場的衝擊,可能並沒有你想的那麼大。

第一,數據本身的時滯。4月CPI和PPI數據已於5月12日和5月13日公佈,市場當時已經對通脹回升有了充分認知,並做出了劇烈反應(美債收益率飆升、美股調整)。PCE雖然與CPI在統計口徑上存在差異,但兩者在趨勢上高度相關。4月CPI的超預期,已經部分「預演」了4月PCE的結果。換句話說,市場已經爲「壞消息」定價了。當數據最終發佈時,除非出現遠超預期的大幅攀升(比如核心PCE同比衝到3.5%以上),否則市場的邊際反應可能會很有限。

第二,政策傳導的時滯。即便PCE數據確實高企,聯儲局也不太可能在6月或7月就迅速啓動加息。新任聯儲主席沃什此前在聽證會上明確表示,今後更傾向於採用「截尾均值」(Trimmed Mean)來衡量通脹——這種方法可以剔除油價等極端波動的影響。

這又是什麼?簡單來說,就是我們在跳水比賽中常見的打分方式:去掉一個最高分、去掉一個最低分,然後取剩下裁判打分的均值,作爲選手的最終分數。

沃什就認爲,核心PCE這類傳統指標並不完善,雖然剔除了食品和能源,但核心項目中依然包含波動較高的品類。他主張採用動態剔除極端波動的trimmed均值,認爲這更能貼合真實的通脹均衡水平。如果聯儲局的決策錨從核心PCE切換到 trimmed PCE,意味着當前的通脹形勢看起來要樂觀得多,這就爲他主張的「減息」打開了空間。

因此,週四PCE數據發佈後的市場反應,更可能呈現「短期擾動、中期消化」的特徵:數據出爐後若超預期可能引發一波短期波動(美債收益率短暫衝高、科技股短暫承壓)。如果油價中樞繼續下移、地緣又沒出太大的「幺蛾子」,市場情緒有望快速穩定。

未來核心關注點:地緣進展與AI主線

拋開PCE的短期擾動,未來幾周市場的核心變量仍然是中東地緣局勢。儘管協議「基本談妥」,但特朗普的例行變臉、共和黨內部的分裂(部分參議員批評對伊朗「過於寬容」)、伊朗對核問題談判範疇的堅持,都讓協議落地存在不確定性。

如果協議順利簽署、海峽開放,油價有望進一步回落至80-90美元/桶區間,通脹壓力大幅緩解,聯儲局加息預期消退,美股(尤其科技股)將迎來新一輪上行。如果談判破裂、衝突升級,油價可能重拾升勢,屆時滯脹敘事將再度主導市場。

在地緣擾動之外,AI依然是驅動市場的最強主線。在AI投資的細分方向上,市場正集中追逐AI產業鏈的關鍵瓶頸環節——CPU、存儲芯片、光通信等。

雖然交易已經較爲擁擠,當前科技股的上漲是 「盈利驅動」 而非「情緒驅動」——標普500信息科技板塊(Information Technology)一季度盈利增長超過40%,這意味着近期如果出現調整,更可能是結構性的、暫時的,而非趨勢性的逆轉。

未來的核心敘事是一條清晰的邏輯鏈:地緣政治的進展決定了風險偏好的起落和資金流動的短期方向;而AI主線的深度與廣度,則決定了經濟增長的韌性以及市場的高度。

期權策略

當前市場呈現「冰火兩重天」的結構特徵:一方面, $標普500指數ETF-SPDR (SPY.US)$ 在大盤層面波動率不高,地緣緩和但方向不明;另一方面,熱門AI個股引伸波幅(IV)高企,科技股的超買風險與長期動能並存。這裏提供幾個針對性的期權策略參考:

(1)大盤ETF:低波環境預防「黑天鵝」

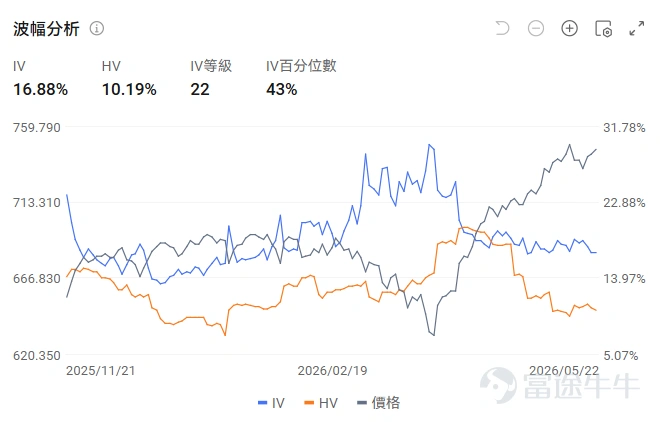

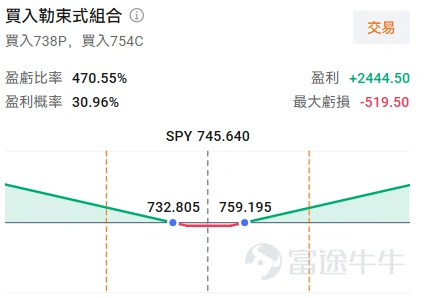

富途牛牛期權分析工具顯示,SPY的IV等級爲22,IV百分位數爲43%,整體處於中性偏低水平。可考慮買入寬跨式(Long Strangle) 策略,即同時買入相同到期日、不同行權價的虛值看漲期權和虛值看跌期權。該策略的核心邏輯是「做多波動率」——當標的價格出現大幅波動(無論漲跌)時,策略即可獲利。

(屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示期權價格不代表真實情況)

需要注意的是,如果PCE數據符合預期,市場波動不大,這個策略就會產生虧損。

(2)熱門AI股:高集中度下的「增強收益」策略

AI板塊是當前市場最強主線,熱門AI股的引伸波幅(IV)處於較高水平。以 $美光科技 (MU.US)$ 爲例,其IV在過去一個月持續攀升,近幾個交易日雖有所回調仍處在高位,個股波動率顯著高於大盤。在高波動率環境中,期權賣方可以獲得更高的權利金溢價,這爲Covered Call(備兌看漲)策略提供了天然的優勢。

Covered Call策略的核心在於行權價的選擇,這本質上是在「保留上行空間」和「獲取權利金收入」之間做權衡:

賣出深度虛值Call(OTM較遠):權利金收入較少,但保留了絕大部分上行空間。適合對股價上漲有較強信心的投資者。

賣出平值Call(ATM):權利金收入最高),但會限制上行空間。適合預期股價短期橫盤或小幅上漲的投資者。

賣出輕度虛值Call:這是最常用的折中方案,在獲取合理權利金收入和保留上行空間之間取得平衡。

Covered Call是一種既能持有倉位獲取上行部分收益、又能通過賣出期權增強現金流的策略。但需要注意的是,若股價大漲,你的股票可能被按行權價Call走。

最後,給牛友們帶來一個小福利,歡迎牛友們領取期權新手禮包

*本活動僅限HK特邀用戶參與,點擊了解活動詳細規則>>

期權風險提示:期權是一種合約,賦予持有人在某一特定日期或該日之前的任何時間以固定價格購進或售出一種資產的權利,但不承擔義務。期權的價格受多種因素影響,包括標的資產的當前價格、行使價、到期時間和引伸波幅。引伸波幅反映了市場對期權未來一段時間內的波動預期,它是由期權BS定價模型反推出來的數據,一般將它視爲市場情緒的指標。當投資者預期更大的波動性時,他們可能更願意爲期權支付更高的價格以幫助對沖風險,從而導致更高的引伸波幅。交易員和投資者使用引伸波幅來評估期權價格的吸引力,識別潛在的錯誤定價,並管理風險敞口。

免責聲明:本內容不構成任何證券、金融產品或工具要約、招攬、建議、意見或任何保證。買賣期權的虧蝕風險可以極大。在若干情況下,你所蒙受的虧蝕可能會超過最初存入的按金數額。即使你設定了備用指示,例如「止蝕」或「限價」等指示,亦未必能夠避免損失。市場情況可能使該等指示無法執行。你可能會在短時間內被要求存入額外的按金。假如未能在指定的時間內提供所需數額,你的未平倉合約可能會被平倉。然而,你仍然要對你的帳戶內任何因此而出現的短欠數額負責。因此,你在買賣前應研究及理解期權,以及根據本身的財政狀況及投資目標,仔細考慮這種買賣是否適合你。如果你買賣期權,便應熟悉行使期權及期權到期時的程式,以及你在行使期權及期權到期時的權利與責任。期權交易風險極高,並不適合所有投資者。投資者在參與任何期權交易策略前,應仔細閱讀《標準化期權的特徵與風險》。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(3)

發表評論

29

28